text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format

Send this article by e-mail

Send this article by e-mail

Permalink

Permalink

INTRODUÇÃO

Este artigo pretendeu apresentar como as mudanças propostas no âmbito internacional, tanto as econômicas como as relacionadas à educação superior, tiveram repercussão no Brasil e como as crises econômicas vêm transformando a administração e autonomia das Instituições Federais de Ensino Superior (IFES)1 e interferindo nelas. Além disso, procurou analisar como a autonomia das IFES tem sido exercida no âmbito administrativo e financeiro e como o governo federal, por meio de Emenda Constitucional nº 95, de 2016, e de portarias2, intervém na gestão das receitas próprias e, consequentemente, na administração das IFES.

AUTONOMIA E FINANCIAMENTO DAS UNIVERSIDADES FEDERAIS BRASILEIRAS NA LEGISLAÇÃO BRASILEIRA

As novas exigências e os desafios que são postos para a educação superior brasileira impactam nas políticas públicas voltadas para as IFES, com implicações na sua relação com o Estado, especialmente nas formas de financiamento e por consequência na sua autonomia. Assim, nos últimos anos, foram muitas as tentativas do governo de alterar o processo de financiamento das IFES, com reflexo na sua autonomia, ou regular a autonomia com reflexo no financiamento (Amaral, 2003; Campos, 2015).

A Constituição Federal de 1988 assegurou para o conjunto das universidades federais significativas inovações. Entre elas, destacam-se a inserção da autonomia de gestão financeira e patrimonial no plano constitucional. Além disso, ficou estabelecida a definição da responsabilidade da União na manutenção e no desenvolvimento do ensino, bem como as novas regras gerais para o processo orçamentário do governo federal. Inicialmente, é abordado o conceito de autonomia, para entendimento do conceito de autonomia universitária e financeira, e, posteriormente, a compreensão de autonomia das IFES.

Autonomia, segundo Ferraz (1999, p. 118), “consiste na capacidade de autodeterminação e de autonormação dentro dos limites fixados pelo poder que a institui”. Nesse caso, a soberania constitui-se no poder que a edita e acima dela não há nenhum outro. Portanto, a autonomia atua conforme os limites prescritos na soberania. Já para Ranieri (2013), autonomia não se traduz em soberania e exercê-la, ainda que plena, está limitada pelo

Ente maior dentre das quais e para quais são produzidas pelo ente autônomo normas próprias e integrante do sistema jurídico global. Exprime a ideia de “direção própria”, dentro dos limites preestabelecidos complexo de poderes e funções necessário e suficiente para justificar a existência de instituições não soberanas dotadas de capacidade autonormativa, poder funcional derivado, circunscrito ao peculiar interesse da entidade que o detém e limitado pelo ordenamento que lhe deu causa, sem o qual ou fora do qual não existia. (Ranieri, 2013, p. 37)

Já a autonomia universitária, segundo Sampaio (1998), é um conceito com muitos significados, vinculado à experiência e ao momento histórico institucional e sem consenso. A autora, ao detalhá-la, relaciona a ideia de autonomia universitária com autonomia política e administrativa.

A primeira é caracterizada pelo amplo poder conferido ao ente autônomo para a edição de normas equiparáveis ao nível legislativo e aptas a integrar o ordenamento jurídico geral. Já a segunda, por sua vez, reconhece um poder normativo mais restrito e infralegal, assumindo um caráter de normação regulamentar e executória da lei. A distinção entre autonomia política e administrativa refere-se à extensão do poder normativo conferido ao autônomo. A autonomia administrativa se restringiria, assim ao autogoverno marco da lei. Em outra concepção de autonomia universitária, esta equivale à autonomia política, implicando, portanto, amplo poder normativo e capacidade plena de decisão no marco da Constituição. (Sampaio, 1998, p. 23)

Para a autonomia de gestão financeira, no entendimento de Costa (2010), o tema suscita debates e tem mais relação com os aspectos políticos que jurídicos, pois o fato de ela estar constitucionalmente estabelecida poderia significar certa independência dos órgãos centrais do governo federal. No entanto, segundo o autor, o que se observa é uma competição: de um lado, os dirigentes das universidades federais travam uma luta por uma interpretação mais objetiva e incisiva do art. 207; por outro lado, os órgãos centrais do governo federal tendem a interpretar esse artigo de forma mais restritiva possível.

Assim, no que concerne ao art. 207 da Constituição Federal de 1988, para o autor, “não se vislumbra no bojo do enunciado nenhuma indicação que vise a limitá-la ou restringi-la [...] porque a constituinte regulou inteiramente o assunto, nada deixando ao legislador ordinário a completar” (Costa, 2010, p. 15). A autonomia universitária, pelo estabelecido na Constituição, é referência para que as universidades federais possam construir sua identidade e assumir seu papel social no Estado democrático de direito:

Art. 207. As universidades gozam de autonomia didático-científica, administrativa e de gestão financeira e patrimonial, e obedecerão ao princípio de indissociabilidade entre ensino, pesquisa e extensão.

§ 1º É facultado às universidades admitir professores, técnicos e cientistas estrangeiros, na forma da lei.

§ 2º O disposto neste artigo aplica-se às instituições de pesquisa científica e tecnológica. (Brasil, 1988)

O estabelecido na Constituição Federal de 1988 foi regulamentado pela Lei nº 9.394/1996, a Lei de Diretrizes e Bases da Educação Nacional (LDB), por se tratar de lei relativa à educação. Assim, os artigos 53 e 54 tratam da autonomia das universidades assegurando a elas, no exercício de sua autonomia, criar e extinguir cursos, programas de educação superior, firmar contratos, acordos e convênios e fixar o número de vagas. Para tanto, “gozam, na forma da lei, de estatuto jurídico especial para atender às peculiaridades de sua estrutura” (Brasil, 1996).

Ainda na LDB, em seu art. 52, está definido que as universidades “são instituições pluridisciplinares de formação dos quadros profissionais de nível superior, de pesquisa, de extensão e de domínio e cultivo do saber humano” (Brasil, 1996) e no art. 55 da mesma lei fica estabelecido que “caberá à União assegurar, anualmente, em seu Orçamento Geral, recursos suficientes para manutenção e desenvolvimento das instituições de educação superior por ela mantidas” (Brasil, 1996). Portanto, tendo como referência a Constituição Federal de 1988, a LDB apontou como se deve constituir a autonomia e definiu a responsabilidade de financiamento das universidades federais.

As universidades federais brasileiras compõem a estrutura organizacional do Ministério da Educação (MEC) como instituições vinculadas, na forma de autarquia ou fundação pública. O seu funcionamento está disciplinado em leis, estatutos e regimentos próprios. Possuem também estatuto jurídico especial para atender às peculiaridades de sua estrutura.

As IFES compõem a estrutura do Ministério da Educação (MEC) como órgãos da administração indireta, por isso estão limitadas às regras gerais da administração pública federal, tanto no que se refere ao planejamento econômico-financeiro como no que concerne aos critérios da administração de pessoal. Assim, são financiadas com recursos financeiros do Fundo Público Federal, este constituído dos impostos, das taxas e das contribuições pagos pela população. De acordo com Amaral (2003), esses recursos oriundos da sociedade são colocados à disposição do governo federal para implementar as políticas públicas da União.

Dessa forma, tratando-se de financiamento das IFES, estas ficam sujeitas ao arcabouço legal estabelecido para regulamentar o orçamento total da União, fator que se torna determinante para que estejam sujeitas às orientações e aos critérios gerenciais e econômicos influenciados pela conjuntura econômica e previamente estabelecidos pelos gestores governamentais do Ministério do Planejamento, Desenvolvimento e Gestão e Ministério da Fazenda e, por etapa, às decisões políticas do MEC.

O princípio da autonomia de gestão financeira na universidade brasileira estabelecido na Constituição Federal de 1988 pode ser traduzido como a permanente preservação da liberdade de pensamento e da produção de conhecimentos, mediante o ensino, a pesquisa e a extensão, tripé fundamental para a qualidade de educação superior pública. No entanto, tal princípio está relacionado diretamente com a capacidade que as universidades federais têm de autonomia orçamentária e financeira, o que pode incorrer em possível submissão perante os poderes político e econômico, como vem ocorrendo com as recentes reformas fiscais e econômicas no Brasil.

Todavia, não se poderia deixar de explicitar o entendimento que organismos internacionais, como o Banco Mundial3, têm de autonomia universitária e que vem sendo difundido desde a década de 1990 para o ensino superior, especialmente na América Latina. Tal entendimento poderia ser apontado como oposição ao que se traduz da Constituição Federal brasileira. Fundamenta-se tal interpretação quando esse organismo, em 1995, por meio do documento La Enseñanza Superior: las lecciones derivadas de la experiência4, tendo como referência a crise na educação superior dos países em desenvolvimento, propôs reformas exitosas como forma de superação.

Dessa maneira, partindo da ideia de que o desenvolvimento da educação superior está relacionado com o desenvolvimento econômico e que a educação superior estatal constitui um problema financeiro diante da crise fiscal, autonomia universitária para instituições públicas, na concepção do Banco Mundial, significa que é o que a experiência tem mostrado: se os governos quiserem instituições públicas melhores, autônomas, com qualidade e eficiência, devem efetuar reformas importantes no que diz respeito ao financiamento. Isso se daria com a mobilização de fundos privados para o ensino superior público, com o apoio aos melhores estudantes que não dispõem de meios para prosseguir seus estudos universitários e com o fomento à eficiência na alocação e utilização dos recursos fiscais entre as instituições públicas e dentro delas (Banco Mundial, 1995, p. 44).

Logo, para o Banco Mundial, mais autonomia institucional é a chave para o sucesso da reforma do ensino superior público, especialmente para diversificar e empregar os recursos de forma mais eficiente (Banco Mundial, 1995, p. 69). Por fim, entende-se que a experiência recente indica que as instituições autônomas respondem melhor aos incentivos para aperfeiçoar a qualidade e aumentar a eficiência e que diversificar suas fontes de recursos é a garantia mais certeira de autonomia institucional. Do contrário, a autonomia acaba por ser em grande parte um conceito vazio, se as instituições dependem de uma única fonte de financiamento fiscal (Banco Mundial, 1995, p. 70-71).

Se aplicado esse entendimento para as instituições públicas de ensino superior brasileiras, estas não seriam consideradas autônomas por dependerem do Fundo Público Federal; deveriam diversificar suas fontes de recursos para melhorar a qualidade e aumentar a eficiência. Só assim seriam tidas como autônomas (Amaral, 2017).

ORIGEM DAS INSTITUIÇÕES FEDERAIS DE EDUCAÇÃO SUPERIOR E O ESTATUTO DA AUTONOMIA

A criação da universidade no Brasil, segundo Fávero (2006), contou, ainda no período colonial, com a resistência de Portugal e dos próprios brasileiros, já que nesse período a elite brasileira procurava os centros universitários europeus quando se interessava por realizar estudos em nível superior. As tentativas sem sucesso ocorreram em períodos seguintes. Somente em 7 de setembro de 1920, por meio do Decreto nº 14.343, foi instituída a Universidade do Rio de Janeiro, embrião da estruturação estabelecida hoje para as IFES. Foi, portanto, a primeira universidade criada legalmente pelo governo federal.

Nos anos 1930, durante as reformas empreendidas por Francisco Campos, emergiu uma questão, ainda hoje desafiadora, referente à concessão da relativa autonomia universitária como preparação gradual para a autonomia plena. Assim, na exposição de motivos sobre a reforma do ensino superior, não foi possível, naquele momento, “conceder-se autonomia plena às universidades, a questão fica, a rigor, em aberto” (Fávero, 2006, p. 24).

Na década de 1940, o Decreto-Lei nº 8.393, em 17 de dezembro de 1945, “concede autonomia administrativa, financeira, didática e disciplinar à Universidade do Brasil (UB)5, e dá outras providências” (Brasil, 1945). A autonomia administrativa, financeira, didática e disciplinar, outorgada à universidade, não chegou a ser implementada. Tal inferência leva a reconhecer que ontem, como hoje, a autonomia outorgada às universidades não passava muitas vezes de uma ilusão, embora se apresentasse, por vezes, como um avanço (Fávero, 2006, p. 28).

Dessa forma, percebe-se que, à medida que se estruturavam as universidades no país, a sua autonomia, a sua manutenção e o seu financiamento, questões fundamentais, não eram tratados de forma objetiva nem com a devida importância. Segundo Amaral (2008), desde o início das IFES havia indefinição sobre as regras de seu financiamento.

Houve, entretanto, na origem das IFES, uma indefinição sobre as regras de seu financiamento. Não houve a vinculação de patrimônio, nem a constituição de fundos que garantissem a continuidade de recursos financeiros para a manutenção e o desenvolvimento das instituições. A obrigatoriedade do financiamento público ficou estabelecida em instrumentos legais da época, sem, entretanto, definir-se concretamente como seria o cumprimento dessa norma legal. (Amaral, 2008, p 12)

A autonomia administrativa pressupõe a autonomia de gestão financeira. Esta, no sentido de as universidades poderem distribuir internamente os recursos do seu orçamento; decidir sobre o montante relativo a ser dispendido com a melhoria das condições salariais, aumento do corpo docente e de servidores administrativos, bem como de equipamentos e infraestrutura; e assistir aos estudantes.

A autonomia das IFES, segundo Martins e Azevedo (1998), é um grande desafio para todos os segmentos envolvidos no ensino superior brasileiro. Se por um lado ela pode ser um bom rumo para o equacionamento de alguns obstáculos para o aprimoramento do ensino público e consequente elevação da qualidade; por outro lado, não pode significar o descompromisso do governo federal com o financiamento e a manutenção do sistema federal.

Assim, com a aprovação e publicação do Novo Regime Fiscal, no âmbito dos Orçamentos Fiscal e da Seguridade Social da União6 - Emenda Constitucional nº 95/2016 -, incluindo portarias dela derivadas, a autonomia das IFES é afetada e mitigada, pois fixa medidas e ações que interferem na autonomia financeira dessas instituições. Logo, o novo arcabouço jurídico-fiscal delimita valores a serem descentralizados e limita a gestão de arrecadação e aplicação das fontes próprias angariadas com esforços das IFES. Essa realidade contradiz a autonomia assegurada na Constituição Federal de 1988 e referendada pela Lei nº 9.394/1996.

EMENDA CONSTITUCIONAL Nº 95, DE 2016, E SUA RELAÇÃO COM A AUTONOMIA DAS INSTITUIÇÕES FEDERAIS DE EDUCAÇÃO SUPERIOR

Nos últimos anos, o governo federal, apoiando-se em crise financeira, tem diminuído o aporte de recursos orçamentário-financeiros às IFES. Os recursos descentralizados pela União não têm sido suficientes para garantir as despesas regulares das instituições superiores de ensino públicas. Os cortes e os contingenciamentos orçamentários e financeiros têm influenciado a qualidade do ensino, suspendido obras, paralisado a manutenção dos prédios e reduzido serviços de segurança e vigilância. No Brasil, o fator crise financeira e a priorização de gastos públicos em detrimento de outros são utilizados recorrentemente como justificativa para a diminuição de recursos para as universidades públicas.

Na análise realizada por Amaral (2017), o governo do presidente Michel Temer, que emergiu em agosto de 2016, retomou com vigor as reformas começadas na década de 1990 no Brasil, reformas estas recomendadas pelo Consenso de Washington. Dessa forma, reiniciaram-se as privatizações, a abertura do mercado às empresas estrangeiras, as reformas da previdência e trabalhista. Todas essas medidas foram chanceladas pelo novo regime fiscal instituído pela Emenda Constitucional nº 95, de 2016 (Amaral, 2017; Brasil, 2016).

Assim, com a implantação do novo Regime Fiscal, fica proibida a abertura de crédito suplementar ou especial que amplie o montante total autorizado de despesa primária sujeita aos limites fixados pela Emenda Constitucional nº 95. Essa medida tem impactado diretamente nos recursos orçamentários e financeiros descentralizados para as IFES (Amaral, 2017).

Dessa forma, a autonomia de gestão financeira das IFES como direito e poder de destinar os recursos orçamentários e financeiros segundo as necessidades das políticas acadêmicas, dos projetos e das metas das instituições universitárias tem sido dificultada por diversas vinculações obrigatórias fixadas pelo MEC (Chauí, 2003) - a autonomia entendida como essencial para fixar as diretrizes do tripé ensino, pesquisa e extensão e a liberdade para distribuir as prioridades financeiras das universidades sem os entraves dos recursos vinculados pelo MEC.

Além disso, o artigo 55 da Lei nº 9.394/1996, ao constituir a União com o dever de assegurar anualmente, em seu orçamento geral, recursos suficientes para manutenção e desenvolvimento das instituições de educação superior por ela mantidas, não se coaduna com o artigo 1º da Emenda Constitucional nº 95, que fixa a limitação da ampliação de despesas pelo período de 20 anos para as instituições mantidas pela União, incluindo as IFES. Assim, a legislação, conflitante e vinculativa, torna-se mais um complicador para o exercício da autonomia financeira por parte das universidades (Brasil, 1996, 2016).

De maneira mais específica, a Emenda Constitucional nº 95 refere-se a um teto de gasto para evitar que a despesa cresça a mais que a inflação, com aplicação pelo prazo de 20 anos, sendo possível somente a partir do décimo ano fazer uma revisão. Isto posto, ressalta-se que os órgãos e poderes da União que não respeitarem o teto fixado ou não cumprirem o limite individualizado estabelecido ficam impedidos de concessão de benefícios de vantagem, alteração de carreira, contratação de pessoal e realização de concursos públicos.

A execução da Emenda Constitucional nº 95 ocorre de fato com a edição, pelos setores do governo federal responsáveis pela execução política econômica, de normas complementares anuais, com os fins de detalhar o que está estabelecido na Constituição Federal de 1988 e de implementar sua política de corte dos gastos públicos. Assim, emitem-se portarias7 que determinam como as despesas de manutenção e funcionamento do governo não podem aumentar acima da inflação, ainda que haja crescimento da economia. Com isso, se uma IFES quiser fazer investimento, só será possível mediante oferecimento de recursos compensatórios, conforme fixa o parágrafo 1º, artigo 6º, da Portaria nº 1.428/2018, da Secretaria de Orçamento Federal (SOF)8. Esse fato evidencia que, para aumentar os investimentos em uma área, é preciso que sejam feitos cortes em outras (Brasil, 2018d). Essa normatização inserida na Constituição Federal impõe para os próximos 20 anos dificuldade ou impossibilidade de manutenção para as universidades brasileiras, podendo levar ao sucateamento das políticas educacionais, colocando em risco por completo a qualidade e a existência das universidades brasileiras (Brasil, 2016).

Assim, pode-se inferir que dessa forma a Emenda Constitucional nº 95 e as portarias dela decorrentes têm relação direta com a autonomia das IFES, uma vez que tais instituições não podem exercer seu direito de posse nem de autonomia de gestão financeira sobre os possíveis recursos financeiro a elas disponibilizados, que muitas vezes são escassos e na sua maioria vinculados.

Nesse caso, conclui-se que às IFES, não podendo definir as prioridades de seu orçamento nem fixar suas metas ou indicar suas prioridades, resta atestar o orçamento encaminhado pelo MEC. Vale ressaltar ainda que, tendo em vista os ditames da Emenda Constitucional nº 95 e interpretados por portarias do Poder Executivo, os orçamentos das IFES perpassam por diversas modificações e contingenciamentos determinados e impostos pelo governo federal (Brasil, 2016).

Corrobora com esse fato que, na preparação do orçamento para o ano posterior, há os aspectos de imprevisibilidade e turbulência, permeados por conflitos, nos quais as resoluções são obtidas por meio de negociações (Schick, 2000). Portanto, fica claro que as IFES se mantêm engessadas na determinação de suas prioridades e metas orçamentárias, na maioria das vezes quando das negociações que envolvem sua proposta para o Projeto de Lei Orçamentária Anual (LOA)9.

O processo de elaboração do orçamento das IFES deveria ser o momento de exercício da autonomia, pois estão em jogo os interesses que são afetados quando da tomada de decisões orçamentárias e nem sempre há dinheiro suficiente para atender a todas as demandas. Assim, as instituições poderiam determinar suas prioridades, optando no “orçamento pela exclusão de algumas demandas em detrimento de valorização de outras” (Schick, 2000, p. 82).

Dessa maneira, conclui-se que há uma contradição. Apesar de as IFES terem normativas constitucionais e legais vigentes que lhes assegurem a autonomia e o financiamento público suficiente destinado à manutenção de suas despesas de custeio e capital e, principalmente, o cumprimento do papel de produção de conhecimentos científicos e tecnológicos em benefício da sociedade, tais normativas não são ainda realidade concreta na vivência das IFES, sobretudo quando o governo central lança mão de normativas que limitam e dificultam esse direito.

As IFES, para desempenhar suas competências, necessitam de autonomia em sua plenitude, quando da elaboração de sua peça orçamentária anual, ou seja, definir prioridades orçamentárias e financeiras, bem como direcionar os custeios e os investimentos a serem executados pela instituição sem interferência externa que contingencie ou estabeleça mudanças do orçamento por elas definido e fixar metas e objetivos para assegurar a qualidade do ensino, da extensão e da pesquisa - pilares fundamentais para o bom desempenho do ensino superior público (Chauí, 2003; Amaral, 2017; Schick, 2000).

A AUTONOMIA DE GESTÃO FINANCEIRA DAS IFES PARA A EXECUÇÃO DAS RECEITAS PRÓPRIAS10

Apesar de a Constituição Federal fixar a autonomia de gestão financeira para as instituições federais, o governo federal, na gestão do presidente Michel Temer, impôs um crescente contingenciamento orçamentário restringindo o repasse financeiro da União para as IFES, o que tem incentivado as universidades a uma busca gradativa por captação de recursos próprios, as chamadas receitas próprias, estas também alvo das políticas de ajuste fiscal.

A publicação da Emenda Constitucional nº 95 determinou limitação na descentralização de crédito e na liberação de limite orçamentário das arrecadações próprias das IFES - essas arrecadações possibilitam a ampliação do custeio e o investimento das instituições arrecadadoras. Com essa nova medida, mesmo que as IFES se esforcem e consigam aumentar sua estimativa de arrecadação no ano corrente, para que ocorra a suplementação do orçamento de fontes próprias na LOA, é necessário, segundo o § 1º do artigo 6º da Portaria nº 1.428/2018 da SOF, que se processe o cancelamento de uma fonte para a suplementação de outra, a chamada fonte compensatória. Só assim as IFES poderão executar suas receitas próprias (Brasil, 2018d).

A Portaria nº 1.428/2018 ainda fixou a obrigatoriedade de fonte compensatória para a realização de qualquer tipo de remanejamento e suplementação de fonte das instituições ligadas ao MEC, incluindo as IFES. Por não possuir orçamento no ano corrente, os recursos financeiros arrecadados não previstos na LOA são destinados a compor o superávit11 financeiro do governo federal.

Dessa forma, a Emenda Constitucional nº 95, ao vincular o teto dos gastos a todos os aspectos administrativos, impede os investimentos necessários à manutenção e expansão das IFES e compromete também os recursos arrecadados com esforços próprios, as chamadas fontes próprias, nas fontes 250, 280, 281, 263 e 29612, que correspondem, respectivamente, a recursos oriundos de contratos, aplicações financeiras, convênios, alienação de bens e doações de pessoas físicas, instituições públicas e privadas nacionais. As IFES, mesmo arrecadando, não podem utilizar seus recursos financeiros. Seguindo a mesma linha da emenda, a Portaria nº 1.428, de 2018, estabelece que, quando não há orçamento vinculado na LOA e caso ocorra excesso de arrecadação própria, ou seja, as universidades arrecadem mais do orçamento disponível na LOA, as IFES não poderão executar a arrecadação maior que a fixada na LOA.

Além de controlar a distribuição de limite para movimentação e empenho e de impossibilitar o aumento do orçamento mesmo quando a universidade arrecada, o governo federal, respaldado pela Emenda Constitucional nº 95, editou a Portaria nº 90/2018, publicada pela SOF, que de maneira inédita vinculou a arrecadação de excesso de fonte própria das universidades para pagamento de pessoal, que é uma obrigação da União (Brasil, 2018b).

Outro fator a se destacar e que corrobora a relação entre a Emenda Constitucional nº 95/2016 e as portarias editadas a partir dela e a dificuldade do exercício da autonomia de gestão financeira por parte das IFES fica evidente com a apropriação das receitas próprias arrecadadas pelas IFES em anos anteriores pela SOF, conforme Portaria nº 9.420, de 14 setembro de 2018. Isso significa que o governo federal, com dificuldade financeira e com as regras inflexíveis da Emenda Constitucional nº 95, fixou, de maneira unilateral e sem consulta prévia às IFES, o confisco do superávit dos recursos próprios delas, para pagamento de pessoal ativo e inativo, bem como benefício, obrigações da União. Dessa forma, os recursos financeiros arrecadados com esforços próprios que deveriam ser utilizados para custeio e investimentos das universidades foram confiscados para cumprimento de despesas obrigatórias e constitucionais da União (Brasil, 2018e).

Outro conflito entre normativas emitidas pelo governo federal é constatado na edição da Portaria nº 245/2018 da Secretaria do Tesouro Nacional (STN)13. Nela foram publicados os saldos dos valores financeiros pertencentes a cada IFES das arrecadações próprias de anos anteriores, mas não executados no ano de sua arrecadação. A Emenda Constitucional nº 95/2016 impede que esses superávits sejam utilizados pelas IFES para sanarem seus problemas de caixa.

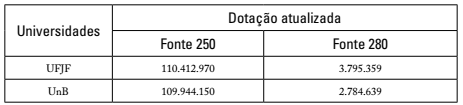

Para exemplificar o teor da portaria citada e a relação dela com a citada Emenda Constitucional nº 95, toma-se como referência a Universidade de Brasília (UnB), por ser uma das IFES com grande capacidade de arrecadação própria, como demostrado no Quadro 1. Essa IFES apresenta no relatório publicado pela STN superávit no valor de 99 milhões de reais, oriundos de recursos financeiros já arrecadados em anos anteriores, no entanto ela apresenta déficit orçamentário no valor de 92 milhões de reais para o cumprimento de suas despesas para o ano corrente, ou seja, 2018. Se não estivesse impedida pela Emenda Constitucional nº 95 e exercesse de fato sua autonomia plena, poderia usar os recursos não utilizados em anos anteriores para suprir o déficit orçamentário no ano de 2018 (Brasil, 2018c; Corbucci, 2004).

Fonte: adaptado de Brasil, 2018a.

Quadro 1 - Dotação orçamentária da Universidade de Brasília (UnB) e da Universidade Federal de Juiz de Fora (UFJF) na Lei de Orçamento Anual (LOA) de 2018.

Além disso, vale ressaltar que o governo federal não realizou a descentralização de crédito nem a liberação de limite de empenho para as IFES do superávit obtido pelas IFES com a arrecadação própria nos anos de 2016 e 2017. Essa descentralização ficou condicionada à compensação orçamentária.

Para exemplificar o afirmado anteriormente, foram escolhidas entre as IFES as com maiores arrecadações de fontes próprias no ano de 2018, a Universidade Federal de Juiz de Fora (UFJF)14 e a UnB15. Essas instituições, há vários anos, são as maiores arrecadadoras de fontes próprias nas fontes 250 (contratos) e 280 (aplicações financeiras). O Quadro 1 apresenta sua dotação na LOA de 2018.

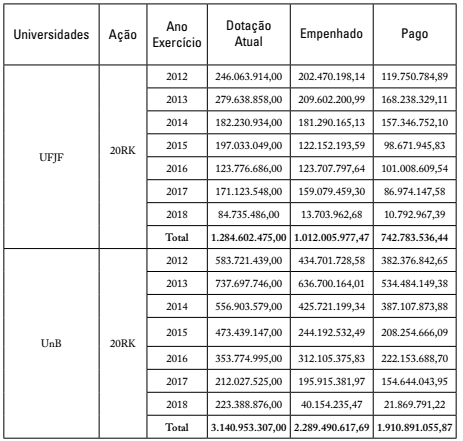

Já o Quadro 2 traz a dotação constante no orçamento do governo federal para funcionamento das IFES, período de 2012 a 2018, com os respectivos empenhos e valores pagos para o custeio da manutenção na ação 20RK16 para cada uma das universidades escolhidas.

Fonte: adaptado de Brasil, 2018a.

Quadro 2 - Execuções anuais da Universidade de Brasília (UnB) e da Universidade Federal de Juiz de Fora (UFJF) do orçamento da ação 20RK.

Os Quadros 1 e 2 permitem compreender que os valores arrecadados pela UnB e UFJF são vultuosos. No caso da UFJF, o arrecadado com fontes próprias é superior ao descentralizado pelo MEC para custear o seu funcionamento. Evidencia-se também na análise do Quadro 2 que a execução de despesas da UnB e da UFJF na ação 20RK, com exceção do ano de 2013, tem apresentado significativa redução nos valores na dotação da ação 20RK, descentralizados pelo governo federal para as despesas de funcionamento dessas IFES. Essa diminuição anual dos valores para a manutenção tem levado as instituições a buscar suplementação com a arrecadação de fontes próprias, no entanto a execução pelas IFES dos valores arrecadados com esforços próprios, maior que os valores projetados no Quadro 1, não pode ser feita, por não se ter dotação de orçamento na LOA do ano corrente. Tais recursos são destinados a compor o superávit do governo federal para o ano posterior, como determina a Emenda Constitucional nº 95.

Em suma, como exemplificado pelo Quadro 2, o recurso destinado ao custeio das IFES no orçamento do governo federal a cada ano está diminuindo. Assim, é vital para as instituições federais a busca por recursos alternativos que possam suprir os valores reduzidos, no entanto a Emenda Constitucional nº 95 dificulta e até em certos casos impossibilita as IFES de ampliarem seus recursos advindos por meio de arrecadação própria, quando não destina o superávit da sua arrecadação própria para outros fins, como para pagar pessoal ativo e inativo, como foi estabelecido pela Portaria nº 9.420, embora se trate de uma responsabilidade do governo federal.

CONSIDERAÇÕES FINAIS

A autonomia determinada pela Constituição Federal de 1988 para a gestão financeira, administrativa e patrimonial, incluindo as arrecadações adquiridas com esforços próprios, induz a interpretação de que as IFES teriam total liberdade para gerenciar, dentro do seu espaço territorial de atuação, os recursos descentralizados para elas pelo governo federal.

As IFES são órgãos da administração indireta vinculados ao MEC, possuem status de autarquias ou fundações públicas, e a Constituição assegura o seu exercício da autonomia e o art. 54 da LDB/96 estabelece o seu estatuto jurídico especial. Apesar disso, percebe-se que tais instituições são tratadas pelo governo federal como se fossem órgãos dependentes e subordinados às suas determinações, não tendo assim permissão para o exercício de sua autonomia naquilo que lhe competem.

Isso é notadamente demonstrado na atuação dos órgãos do Poder Executivo ligados à área econômica, que por meio de portarias e respaldados pela Emenda Constitucional nº 95 interferem nos recursos que se encontram no âmbito de atuação exclusiva das IFES ou se apropriam deles, como é o caso dos recursos advindos das receitas por elas arrecadadas. No ano de 2018, esses recursos foram direcionados pela SOF ao pagamento de pessoal ativo e inativo, obrigação da União, para fins que não a pesquisa, o ensino e a extensão. Compreende-se com isso que, além do não exercício de sua autonomia, as universidades arrecadam, mas não podem gastar da maneira que melhor satisfaça às suas necessidades.

Desse modo, observa-se que as IFES sofrem controle e ingerências (contingenciamentos, reduções e bloqueios) do governo federal sobre suas arrecadações próprias, em que pese a garantia constitucional de autonomia plena. Tais ingerências têm respaldo em normativas editadas de forma unilateral e exclusivamente pelos setores ligados aos órgãos responsáveis pela definição da política fiscal brasileira.

A constatação é que, se por um lado o planejamento orçamentário governamental aparenta certa neutralidade na tomada de decisões técnicas, por outro revela padrões de escolhas governamentais, sobretudo quando se busca compreender os caminhos traçados para a interpretação dos gestores governamentais sobre a autonomia das IFES com reflexo no seu financiamento.

Em relação ao processo de definição dos recursos orçamentários das IFES, vê-se que existem indicações legais que, ao mesmo tempo que apontam a autonomia, a obrigatoriedade e a responsabilidade da União de mantê-las, por outro lado estão sujeitas à mesma legislação orçamentária e financeira dos demais entes da administração direta e indireta. Isso quer dizer que o financiamento das IFES está sob o controle e a administração dos gestores governamentais, sobretudo quando se trata de ajustes fiscais propostos pelos dirigentes do Ministério do Planejamento, Orçamento e Gestão e do MEC.

Assim, conclui-se que o artigo 207 da Constituição Federal e os artigos 53 e 54 da Lei nº 9.394/1996 estão mais para utopia do que para realidade, pois não têm sido suficientes para garantir o exercício da autonomia plena na gestão administrativa, financeira e patrimonial das IFES, tampouco para frear as interferências de determinações unilaterais da SOF, do Ministério do Planejamento, Orçamento e Gestão e do MEC no cotidiano das universidades, independentemente de serem emanadas da Emenda Constitucional nº 95 ou de portarias.