Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format

Send this article by e-mail

Send this article by e-mail

Permalink

Permalink

Introdução

A materialização de políticas voltadas para a salvaguarda do direito à educação se faz associar, entre outros aspectos, à garantia de recursos financeiros estáveis, regulares e suficientes para a sua execução. Nesse contexto, o Estado tem o importante papel de organizar e efetivar estratégias de arrecadação e destinação de recursos para a consecução de ações que visem assegurar tal direito, preconizado na Constituição Federal de 1988 por meio dos artigos 6º e 205 (BRASIL, 1988).

Efetivamente, no contexto atual, a principal fonte de recursos para a educação constitui-se de parte da receita resultante de impostos, a qual é destinada à manutenção e desenvolvimento do ensino2 (MDE) por meio do dispositivo da vinculação constitucional de recursos que determina a aplicação de um percentual mínimo dessa receita, por parte da União, estados, Distrito Federal e municípios, para MDE (BRASIL, 1988, Art. 212).

A segunda fonte mais significativa de recursos para a educação básica é o Salário-Educação (SE), que pode ser compreendido como política pública de cooperação federativa no financiamento da educação pública brasileira (FARENZENA, 2017). Atualmente, sua arrecadação e distribuição entre os entes federados seguem critérios estabelecidos por lei — a serem apresentados e discutidos na próxima seção — e que corresponderam a aproximadamente 6% dos recursos públicos da educação (FARENZENA, 2017).

Diante desse cenário, este artigo objetiva analisar a distribuição da quota estadual/municipal do SE no período de 2010 a 2020. Assim, de modo a dar consecução ao referido objetivo, este trabalho, de cunho quanti-qualitativo (MINAYO; SANCHES, 1993), toma por base a pesquisa bibliográfica, utilizando referenciais teóricos que tratam da temática do financiamento da educação e do Salário-Educação (DAVIES, 2009; FARENZENA, 2017; CURY; BORDIGNON, 2020; MENEZES; DINIZ JÚNIOR; SOUZA; IGLESIAS, 2022). Na pesquisa documental é dado especial destaque aos ordenamentos que regulamenta(ra)m e organiza(ra)m o SE no contexto atual (BRASIL, 1964, 1975, 1988, 1996, 1997, 1998, 2003 e 2006). Também foram utilizados dados referentes aos valores monetários3 de arrecadação do SE e seu repasse às instâncias subnacionais no período de 2010 a 2020, coletados no site do Fundo Nacional de Desenvolvimento da Educação (FNDE), sendo posteriormente organizados e analisados.

Este artigo está estruturado em três seções, afora a presente introdução. Na primeira delas, é realizada uma contextualização do SE apresentando os mo(vi)mentos na regulamentação da distribuição desses recursos, com ênfase naqueles destinados aos estados, ao Distrito Federal (DF) e aos municípios. A segunda seção apresenta e analisa os valores repassados às instâncias subnacionais no período em questão. Por fim, as considerações finais resgatam as principais reflexões e análises do estudo, além de suas implicações para o contexto da educação.

Percursos e percalços da/na distribuição do Salário-Educação

O SE foi instituído no ano de 1964, como uma contribuição patronal, por meio da Lei nº 4.440, de 27 de outubro, a qual determinava que as empresas vinculadas à Previdência Social deveriam ter responsabilidades — na perspectiva do financiamento — na educação “dos filhos dos seus empregados em idade de escolarização obrigatória”, de tal forma a “suplementar as despesas públicas com a educação elementar” (BRASIL, 1964, Art. De acordo com a referida lei, as empresas deveriam recolher, mensalmente, às instituições ou institutos previdenciários aos quais estivessem vinculadas, 2% do salário mínimo vigente multiplicado pelo número total de seus empregados (BRASIL, 1964, Art. 3º e Art. 8º).

Apesar da sua possibilidade de ampliação de recursos para a educação pública, a lei que instituiu o SE permitiu a isenção do recolhimento dessa contribuição às empresas com mais de 100 empregados que oferecessem “serviço próprio de ensino” e/ou mantivessem “convênios de bolsas de estudos”, ambos referentes ao ensino primário (BRASIL. 1964, Art.5º, Alínea a), contribuindo para o fortalecimento do setor privado de educação (DAVIES, 2009). E, ainda, isentou também as “instituições de ensino e educação, de qualquer tipo ou grau, [...) assim [como) os hospitais e demais organizações de assistências que não tenham fins lucrativos” (BRASIL, 1964, Art. 5º, Alínea b).

Sobre a distribuição dos recursos oriundos do SE, a Lei ns 4.440/64 determinava que após os descontos relacionados às despesas de arrecadação, ele deveria ser distribuído da seguinte maneira: “50% a crédito do Fundo Estadual de Ensino Primário ou, na inexistência deste, em conta vinculada ao “desenvolvimento do ensino primário”, a crédito do respectivo governo (...)” (BRASIL, 1964, Art. 4º a), no caso de cada estado da federação e do Distrito Federal; e “50% em conta vinculada ao Fundo Nacional do Ensino Primário como reforço de seus recursos para aplicação em todo o território nacional (...)” (BRASIL, 1964, Art. 4º b).

No ano de 1975, o Decreto-Lei nº 1.422, que dispôs sobre o SE, revogou a Lei nº 4.440/64 e, dentre outras questões, determinou que, após as deduções previstas, o recurso seria distribuído em duas contas distintas, sendo: 2/3 (dois terços) para o respectivo Estado, Território ou Distrito; e 1/3 (um terço) em favor do Fundo Nacional de Desenvolvimento da Educação (BRASIL, 1975).

A alteração determinada pelo referido decreto-lei não modificou apenas o percentual a ser recebido pelos estados e pelo distrito federal – passando para 2/3 do montante arrecadado —, mas também estabelece que os valores a serem repassados deveriam considerar a “(... ) arrecadação do Salário-Educação, em cada Estado e Território e no Distrito Federal (...)” (BRASIL, 1975, Art. 2º). Desse modo, a operacionalização da distribuição dos recursos, a partir dessa normativa, passou a considerar o valor recolhido por estado. Nesse sentido, o montante não deveria ser distribuído igualmente entre todos os estados brasileiros, de modo que o estado com maior arrecadação receberia, na sua quota estadual, maior valor comparativamente àquele com menor arrecadação.

No ano de 1988, a Constituição de República Federativa do Brasil de 1988 (CF 1988) determinou que o ensino fundamental público contaria com

[...] fonte adicional de financiamento a contribuição social do Salário-Educação, recolhida, na forma da lei, pelas empresas, que dela poderão deduzir a aplicação realizada no ensino fundamental de seus empregados e dependentes. (BRASIL, 1988, Art. 212 § 5º).

Apesar da importância do SE estar presente no texto constitucional, a sua normatização carregou a lógica existente na lei que criou a referida contribuição, uma vez que continuou permitindo que as empresas, ao contrário de fazerem o pagamento da contribuição, pudessem deduzir o investimento no ensino fundamental de seus empregados e/ou de seus dependentes, com escolas próprias ou bolsas de estudos em escolas privadas, dando continuidade à lógica de fortalecimento e incentivo do setor privado da/na educação básica.

No ano de 1996, a Emenda Constitucional (EC) nº 14 — que alterou o artigo 212 da CF/1988 - determinou que “O ensino fundamental público terá como fonte adicional de financiamento a contribuição social do Salário-Educação, recolhida pelas empresas, na forma da lei” (BRASIL, 1988, Art. 212 § 5º). A alteração de redação dada por essa EC foi importante e, na reflexão de Davies (2009, p. 448), possibilitou o fim da “privatização legal”, uma vez que retirou a possibilidade de as empresas deixarem de contribuir com o SE deduzindo a oferta própria — ou com bolsas de estudos — para os seus empregados e/ou de seus dependentes. Ainda no ano de 1996, a Lei nº 9.424, que dispôs sobre o Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério (Fundeb), determinou que o SE seria “(... ) calculado com base na alíquota de 2,5% (dois e meio por cento) sobre o total de remunerações pagas ou creditadas, a qualquer título, aos segurados empregados (...)” (BRASIL, 1996, Art. 15).

A referida lei não fez menção à destinação de recursos do SE para os municípios, ainda que na década de 1990, especialmente após a criação do Fundeb, houve um processo de municipalização das matrículas no ensino fundamental, o que demandaria maior capacidade orçamentária por partes dessas instâncias subnacionais para a garantia do direito à educação. O primeiro passo para regulamentar a distribuição dos recursos aos municípios se deu com a Lei nº 9.766, de 18 de dezembro de 1998, que determinou que a quota estadual seria “(...) redistribuída entre o Estado e os respectivos municípios, conforme critérios estabelecidos em lei estadual (...)” (BRASIL, 1998, Art. 2º) e, ainda, que “uma parcela correspondente a pelo menos cinquenta por cento será repartida proporcionalmente ao número de alunos matriculados no ensino fundamental nas respectivas redes de ensino (...)” (BRASIL, 1998, Art. 2º).

Davies (2008) aponta que as leis estaduais previam, em sua maioria, a distribuição de apenas 50% — mínimo determinado pela Lei nº 9.766/1998 — do montante total recebido pelos estados com os seus municípios. No ano de 2003, a Lei 10.832 alterou o artigo 15 da Lei nº 9.766/1998 ao determinar que a quota estadual e municipal deveria corresponder a 2/3 (dois terços) do montante dos recursos, sendo creditada mensalmente em favor das secretarias de educação dos Estados, do DF e dos municípios (BRASIL, 2003). A referida lei ainda determinou que a quota deverá ser integralmente distribuída entre o Estado e seus municípios, considerando o número de estudantes matriculados no ensino fundamental, tendo por base o censo escolar realizado pelo Ministério da Educação (MEC) (BRASIL, 2003).

A Lei nº 10.832/2003 promoveu algumas alterações na distribuição do SE. A primeira delas diz respeito ao fato de que 90% do montante recolhido é distribuído em duas quotas, a federal e a estadual/municipal, e os dez 10% restantes ficam a cargo do Governo Federal. Na prática, dos 100% do montante recolhido destinados ao FNDE, 40% ficam a cargo do Governo Federal, e 60% para a quota estadual/municipal, e deveria ser investido no ensino fundamental, que à época se constituía como escolaridade obrigatória.

A EC nº 53/2006 procedeu importante alteração em relação à destinação do SE ao determinar que “A educação básica pública terá como fonte adicional de financiamento a contribuição social do salário-educação, recolhida pelas empresas na forma da lei” (BRASIL, 1988, Art. 212 § 5º — grifos nossos). Observa-se, assim, que a partir dessa mudança os recursos advindos do SE passaram a contemplar todas as etapas da educação básica e não apenas o ensino fundamental. Contudo, apesar de sua maior abrangência, não houve a necessária alteração na alíquota de recolhimento dessa contribuição social, permanecendo aquela (2,5%) determinada pela Lei nº 9.424/1996.

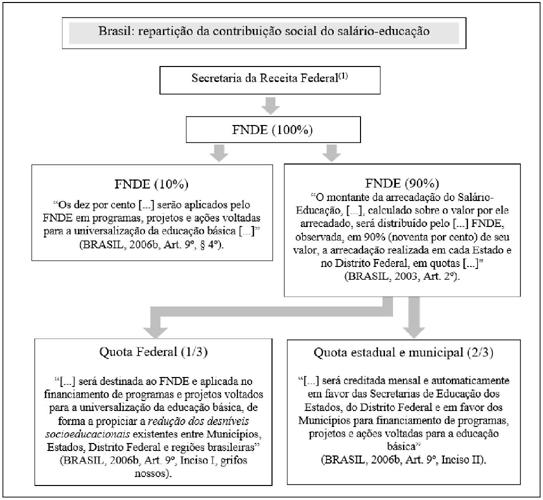

Atualmente, o SE é recolhido pela Secretaria da Receita Federal do Brasil (SRFB), que também e a responsável pela fiscalização e cobrança dessa contribuição social (BRASIL, 2007). Do montante arrecadado, 1% e deduzido em favor da SRFB (BRASIL, 2006, Art. 6°), sendo que o total restante e encaminhado ao FNDE, instância responsável pelo acompanhamento da arrecadação, fiscalização e repasse dos recursos resultantes dessa contribuição aos entes federados (BRASIL, 2006, Art. 7°).

A figura 1, elaborada por Menezes, Diniz Júnior, Souza e Iglesias (2022), apresenta como é realizada a repartição do SE no contexto atual, que está regulamentada pela conjugação da Lei nº 9.424/1996, da Lei nº 10.832, de 29 de dezembro de 2003, e da EC nº 53/2006, e é operacionalizada pelo FNDE após a dedução de 1% do montante total recolhido, em favor da SRFB.

Após a referida dedução (1%), 10% da arrecadação líquida fica destinada ao próprio FNDE (BRASIL, 1996, 2003). Os 90% restantes são distribuídos em formas de quotas, assim estruturadas: quota federal — (1/3 do recurso) mantido no FNDE para financiamento de programas e projetos voltados para a educação básica — e quota estadual/municipal, (2/3 do recurso) creditado em contas bancárias específicas das secretarias de educação dos estados, do Distrito Federal e dos municípios, na proporção do número de matrículas (BRASIL, 2003, 2006), e sempre “tendo em conta os recursos arrecadados em cada estado” (FARENZENA, 2017, p. 146).

Essa alteração na sistemática de repasse dos recursos beneficiou as prefeituras, uma vez que anteriormente à aprovação dessa lei dependiam de regulamentação no âmbito de cada estado — conforme já evidenciado — para que pudessem receber parte desses recursos (DAVIES, 2009). Sobre a utilização dos recursos oriundos do SE é importante sinalizar que é “(...) vedada a sua utilização ao pagamento de pessoal” (BRASIL, 1998, Art. 7°), bem como para pagamento de aposentadorias e pensões (BRASIL, 2020).

É importante sinalizar que a EC 53/2006 alterou o parágrafo sexto do artigo 212 da CF/1988 ao determinar que as quotas estaduais/municipais deveriam ser “(...) distribuídas proporcionalmente ao número de alunos matriculados na educação básica nas respectivas redes públicas de ensino.” (BRASIL, 2006, Art. 1º — grifos nossos). Contudo, o que se pode observar é que a prática de distribuição dos recursos do SE, associados às quotas estaduais/municipais, segue a lógica imposta pelo Decreto-Lei n° 1.422/1975. Exemplo disso foi a Arguição de Descumprimento de Preceito Constitucional 4(ADFP) n° 188, ajuizada pelos nove estados 5 da Região Nordeste brasileira, que argumentava a inconstitucionalidade da distribuição dos recursos praticada pelo FNDE a partir da proporcionalidade da arrecadação — conforme estabelecido pelo referido decreto-lei — para a distribuição dos recursos, e não o número de matrículas na rede pública, conforme determinado pela EC 53/2006.

De acordo com o site oficial do Supremo Tribunal Federal (STF), a maioria dos ministros do supremo — seguindo o voto do relator o Ministro Edson Fachin — determinaram que a repartição das quotas estaduais/municipais deve observar o que está determinado na EC nº 53/2006, estabelecendo que a nova lógica de distribuição dos recursos seja adotada a partir de 1° de janeiro de 2024 (SENADO FEDERAL — site oficial). Em Nota Técnica, o Instituto de Pesquisa Econômica Aplicada (IPEA) chama a atenção para “(... ) morosidade das instituições brasileiras para pautar e decidir acerca de questões de relevância para a efetividade e racionalidade das políticas públicas, bem como para a redução das profundas assimetrias regionais do país” (IPEA, 2023, p. 11).

Em relação ao mecanismo em vigência de repasse dos recursos da quota, é importante destacar que o sistema tributário é injusto, uma vez que a distribuição dos recursos não se baseia em critérios de equidade, visto que

[...] o desenho das transferências entre esferas de governo, ao invés de perseguir a equalização entre os montantes de recursos à disposição das unidades locais, tende a favorecer a desigualdade. (CDES, 2011, p. 17).

A seção a seguir evidencia essas desigualdades a partir dos dados de repasse de tais quotas.

Análise do repasse da Quota Estadual/Municipal no período do 2010 a 2020: evidências das desigualdades

A Tabela 1 possibilita identificar o total bruto arrecadado em cada ano (2010 a 2020), 0% destinado à Secretaria da Receita Federal do Brasil e as respectivas quotas: federal — somada aos 10% já destinados ao FNDE — e a estadual/municipal. Destaca-se que a queda na arrecadação do SE observada nos anos de 2019 e 2020, comparativamente aos demais anos da série analisada — que apresentavam crescimento no valor nominal, o que não significa, necessariamente, um aumento real em relação à arrecadação da referida contribuição —, pode estar associada ao crescimento na taxa de desemprego que, no ano de 2019, chegou a 12,8% no primeiro trimestre daquele ano, (janeiro – fevereiro - março) e no ano de 2020, a 14,9% no terceiro trimestre (julho -agosto - setembro). Cury e Bordignon (2020) sinalizam que historicamente o SE não ampliou a sua arrecadação de forma contínua, uma vez que teve seu crescimento marcado “por ondas e com períodos de recessão” (p. 517).

Tabela 1 Arrecadação do SE no Brasil (2010 a 2020)

| Ano | Total Arrecadado | −1% (Secretaria da Receita Federal do Brasil) | Quota FNDE (10%+ 1/3 quota federal) | Quota Estadual/Municipal |

|---|---|---|---|---|

| 2010 | 11.160.251.200,57 | 111.602.512,01 | 4.419.152.601,73 | 6.629.496.086,83 |

| 2011 | 13.250.657.913,00 | 132.506.579,13 | 5.248.879.247,47 | 7.869.272.086,40 |

| 2012 | 14.924.042.524,00 | 149.240.425,24 | 5.909.820.706,80 | 8.864.981.391,96 |

| 2013 | 16.731.100.003,00 | 167.311.000,03 | 6.626.475.864,47 | 9.937.313.138,50 |

| 2014 | 18.487.200.515,00 | 184.872.005,15 | 7.321.928.196,23 | 10.980.400.313,62 |

| 2015 | 19.279.153.887,00 | 192.791.538,87 | 7.636.010.541,64 | 11.450.351.806,49 |

| 2016 | 19.715.919.749,45 | 197.159.197,49 | 7.806.852.322,55 | 11.711.908.229,41 |

| 2017 | 20.339.507.497,32 | 203.395.074,97 | 8.066.310.892,35 | 12.069.801.530,00 |

| 2018 | 22.087.818.460,87 | 220.878.184,61 | 8.721.511.195,94 | 13.145.429.080,32 |

| 2019 | 20.855.962.491,98 | 208.559.624,92 | 8.174.484.558,04 | 12.472.918.309,02 |

| 2020 | 21.484.831.750,10 | 214.848.315,50 | 8.513.934.269,29 | 12.756.049.163,31 |

Fonte: Elaboração própria com base em FNDE (2010, 2011, 2012, 2013, 2014, 2015, 2016, 2017, 2018, 2019, 2020).

Convém sinalizar também que o período analisado — 2010 a 2020 — foi marcado por eventos que impactaram a economia brasileira, sendo eles: i. a recessão econômica, iniciada no segundo trimestre de 2014, que marcou a queda, em cerca de 9% (entre 2014 e 2016), do produto per capita brasileiro (BARBOSA, 2017), e: ii. a pandemia de COVID 19 que, entre outros impactos econômicos, aumentou o desemprego e a taxa de informalidade do trabalho.

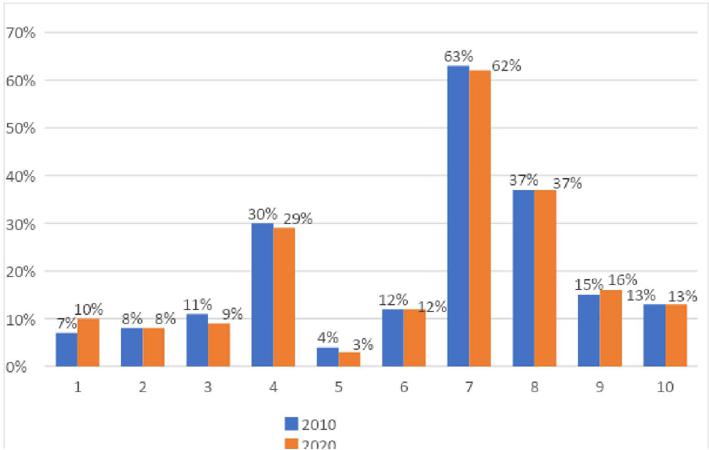

O Gráfico 1 – que apresenta o percentual de destinação da quota estadual/municipal por regiões geográficas brasileiras associado à participação (%) das regiões nas matrículas na educação básica — sinaliza para a desigualdade no repasse dos recursos das quotas estaduais/municipais no país. Convém sinalizar que o mecanismo de distribuição dessa quota, considerando aquilo que está determinado no Decreto-Lei nº 1.422/1975, ou seja, considerando a unidade federativa (estado) de arrecadação da contribuição social.

Fonte: Elaboração própria com base em FNDE (2010, 2011, 2012, 2013, 2014, 2015, 2016, 2017, 2018, 2019, 2020).

Gráfico 1 Participação — em % — de cada região brasileira no recebimento da quota estadual/municipal do SE e no total de matrículas na educação básica pública no ano de 2010 e 2020

Esse mecanismo de distribuição desconsidera as desigualdades sociais e educacionais observadas no país, uma vez que o maior recebimento da referida quota está diretamente associado à maior arrecadação do SE. E, nesse sentido, os estados com maior arrecadação são aqueles com maior taxa de emprego formal, seja nas áreas industriais ou de bens e serviços e, com isso, com maior capacidade de arrecadação de impostos.

Ao considerar os dados do Censo Escolar, dos anos de 2010 e 2020, pode-se observar que a Região Sudeste abarcava 37,32% do total de matrícula do país na educação básica pública, no ano de 2010, e 37,48% no ano de 2020, e nos dois anos ficou com 63% e 62%, respectivamente, da quota estadual/municipal do SE. No outro extremo, temos a Região Nordeste — região na qual os governadores dos estados ajuizaram a ADPF 188 — que contava com total de 30% (2010) e 29% (2020) das matrículas públicas e fez jus ao recebimento de 11% e 9% da referida quota estadual/municipal nos anos de 2010 e 2020, respectivamente.

O que se pode observar, a partir dos dados apresentados no Gráfico 1, é que a maior concentração de recursos referentes à quota estadual/municipal está concentrada naquelas regiões que, historicamente, apresentam maior desenvolvimento econômico e, por consequência, maior capacidade fiscal para investimentos na área da educação. Estudo de Neto, Jesus, Karino e Andrade (2013) sinaliza que no país, de um total de 194.932 escolas públicas de educação básica, 86.739 (44,5%) contavam apenas com água, sanitário, energia, esgoto e cozinha, o que os autores chamaram de “estrutura elementar” (SOARES NETO; JESUS; KARINO; ANDRADE, 2013, p. 89). Já no Norte (NO), 71% (17.090) das escolas estão inseridas nessa categoria, seguindo de 65,1% (49.338) no Nordeste (NE) (SOARES NETO; JESUS; KARINO; ANDRADE, 2013).

Assim, é possível evidenciar que regiões que demandariam maior investimento público, de modo a buscar contribuir para a mitigação de suas desigualdades, são aquelas que continuam sofrendo com menores aplicações de recursos. Os dados apresentados evidenciam o desequilíbrio no arranjo federativo brasileiro, mencionado por Arrecthe (2010), no qual estados mais ricos recebem mais recursos e, por conseguinte, os mais pobres — potencialmente aqueles que demandariam maior investimento em políticas públicas e em recursos financeiros — amargam uma menor fatia dos recursos públicos.

Essa desigualdade na distribuição dos recursos da quota estadual/municipal pode ser observada em uma mesma região do país, conforme demonstra a Tabela 2, referente aos dados do ano de 2020. O referido quadro apresenta o total de matrícula por estado e DF, considerando aquelas da rede pública estadual e municipal; a participação (em %) do estado e DF no total de matrículas da educação básica de sua região geográfica; o valor da quota estadual/municipal recebida; e participação (%) do estado (ou DF) no total da Quota estadual/municipal, considerando sua região geográfica.

Tabela 2 Participação (%) do estado (ou DF) no total da Quota estadual/municipal, por região geográfica (2020)

| Total de Matrículas | Participação (%) do estado (ou DF) no total das matrículas, considerando sua região geográfica | Valor Quota estadual/municipal recebida por estado da região | Participação (%) do estado (ou DF) no total da Quota estadual/municip al, considerando sua região geográfica | |

|---|---|---|---|---|

| BRASIL | 36.345.607 | ------- | R$ 12.756.049.163,31 | ------- |

| CENTRO-OEST E | 2.835.149 | ------- | R$ 1.300.450.681,33 | ------- |

| DF | 428.898 | 15,1% | R$ 770.518.449,31 | 59,3% |

| GO | 1.134.309 | 40,0% | R$ 255.099.054,38 | 19,6% |

| MT | 718.434 | 25,3% | R$ 176.824.814,05 | 13,6% |

| MS | 553.508 | 19,5% | R$ 98.008.363,59 | 7,5% |

| NORDESTE | 10.686.588 | ------- | R$ 1.148.816.949,36 | ------- |

| AL | 662.652 | 6,2% | R$ 49.662.940,32 | 4,3% |

| BA | 2.738.728 | 25,6% | R$ 315.919.229,40 | 27,5% |

| CE | 1.602.994 | 15,0% | R$ 261.957.370,82 | 22,8% |

| MA | 1.642.993 | 15,4% | R$ 80.678.753,16 | 7,0% |

| PB | 731.233 | 6,8% | R$ 64.243.588,46 | 5,6% |

| PE | 1.597.187 | 14,9% | R$ 223.988.635,36 | 19,5% |

| PI | 708.276 | 6,6% | R$ 42.335.259,78 | 3,7% |

| RS | 602.197 | 5,6% | R$ 63.469.121,37 | 5,5% |

| SE | 400.328 | 3,7% | R$ 46.562.050,69 | 4,1% |

| NORTE | 4.229.780 | ------- | R$ 371.784.274,24 | ------- |

| AC | 232.476 | 5,5% | R$ 13.708.092,40 | 3,7% |

| AP | 183.496 | 4,3% | R$ 9.412.526,65 | 2,5% |

| AM | 1.031.028 | 24,4% | R$ 130.569.508,84 | 35,1% |

| PA | 1.958.175 | 46,3% | R$ 138.311.141,99 | 37,2% |

| RR | 341.092 | 8,1% | R$ 8.809.391,11 | 2,4% |

| RO | 148.044 | 3,5% | R$ 40.635.170,53 | 10,9% |

| TO | 335.469 | 7,9% | R$ 30.338.442,72 | 8,2% |

| SUDESTE | 13.620.702 | ------- | R$ 7.952.767.339,10 | ------- |

| ES | 722.057 | 5,3% | R$ 158.852.882,87 | 2,0% |

| MG | 3.393.868 | 24,9% | R$ 988.584.843,84 | 12,4% |

| RI | 2.327.461 | 17,1% | R$ 1.395.395.410,95 | 17,5% |

| SP | 7.177.316 | 52,7% | R$ 5.409.934.201,44 | 68,0% |

| SUL | 4.973.388 | ------- | R$ 1.982.229.919,28 | ------- |

| PR | 2.003.302 | 40,3% | R$ 684.078.823,50 | 34,5% |

| RS | 1.678.417 | 33,7% | R$ 688.463.056,59 | 34,7% |

| SC | 1.291.669 | 26,0% | R$ 609.688.039,19 | 30,8% |

Fonte: Elaboração própria com base em FNDE (2020).

Observa-se uma imensa discrepância entre os valores Unidades Federativas (UF), considerando as matrículas na educação básica, por região. Em relação ao Centro-Oeste (CO), é possível identificar que o Distrito Federal (DF) tem a menor participação no número de matrículas na educação básica pública naquela região. Contudo, essa unidade da federação fica com 59,3% dos recursos da quota estadual/municipal recebidos naquela região, se assim agrupados.

No caso do NE, é possível destacar a situação dos estados do Ceará (CE) e do Maranhão (MA) que abarcaram, no ano de 2020, 15% e 15,4% das matrículas públicas em educação básica. Contudo, há uma desigualdade na distribuição dos recursos do SE. Enquanto o CE fica com 22,8% dos recursos da quota estadual/municipal, o MA, que tem 40.000 estudantes a mais, fica com apenas 7% da quota referida.

Em relação ao NO, evidencia-se a desigualdade em relação ao estado do Pará (PA) que, apesar atender a 46,3% das matrículas naquela região, fica com 37,2% do total da quota estadual/municipal na região, sendo apenas 2,1 p.p. a mais que o estado do Amazonas (AM), que conta com uma participação de 24,4% das matrículas no Norte do país. No Sudeste (SE), podemos destacar a grande concentração da quota no estado de São Paulo (SP) e a diferença entre a participação do estado de Minas Gerais (MG) na participação das matrículas na região (24,9%) em relação aos recursos recebidos do SE, 12,4% do montante total recebido na região em relação à quota estadual/municipal.

No caso da região Sul (SU), os estados do Paraná (PR) e do Rio Grande do Sul (RS) ficam com 34,5% e 34,7% dos recursos do SE naquela região, respectivamente, apresentando uma diferença de apenas 0,2p.p. Contudo, ao observarmos o número de matrículas, podemos constatar que o RS (40,3%) tem 6,6p.p. a mais que o estado do PR, com 33,7%.

Os elementos aqui destacados evidenciam que as desigualdades associadas ao recebimento da quota estadual/municipal do SE estão inseridas em dois contextos: extrarregional, quando comparamos distintas regiões; e intra-rregional, quando observamos estados em uma mesma região geográfica. Nesse sentido, consideramos que a forma de distribuição desses recursos contribui para as desigualdades educacionais observadas no país, extra e intra-regionais.

A Tabela 3, elaborada a partir da conjugação de dados das Tabelas 1 e 2, apresenta a média valor aluno/ano no recebimento da quota estadual/municipal do SE nos anos de 2010 e 2020. Por meio dela, podemos identificar as desigualdades no repasse desses recursos no âmbito nacional, bem como no âmbito de cada região geográfica.

Tabela 3 Média valor aluno/ano – 2010 e 2020

| Unidade Federativa (UF) | Valor aluno/ano -2010 | Valor aluno/ano - 2020 |

|---|---|---|

| Região Centro-Oeste | ||

| DF | R$ 394,68 | R$ 1.796,51 |

| GO | R$ 124,24 | R$ 224,89 |

| MT | R$ 98,27 | R$ 246,13 |

| MS | R$ 104,15 | R$ 177,07 |

| Região Norte | ||

| AC | R$ 37,22 | R$ 58,97 |

| AP | R$ 36,10 | R$ 51,30 |

| AM | R$ 73,20 | R$ 126,64 |

| PA | R$ 43,52 | R$ 70,63 |

| RR | R$ 88,07 | R$ 25,83 |

| RO | R$ 37,59 | R$ 274,48 |

| TO | R$ 49,53 | R$ 90,44 |

| Região Nordeste | ||

| AL | R$ 44,93 | R$ 74,95 |

| BA | R$ 78,42 | R$ 115,35 |

| CE | R$ 63,91 | R$ 163,42 |

| MA | R$ 30,70 | R$ 49,10 |

| PB | R$ 48,30 | R$ 87,86 |

| PE | R$ 91,87 | R$ 140,24 |

| PI | R$ 37,94 | R$ 59,77 |

| RS | R$ 83,14 | R$ 105,40 |

| SE | R$ 90,05 | R$ 116,31 |

| Região Sudeste | ||

| ES | R$ 148,91 | R$ 220,00 |

| MG | R$ 162,52 | R$ 291,29 |

| RI | R$ 318,25 | R$ 599,54 |

| SP | R$ 363,26 | R$ 753,75 |

| Região Sul | ||

| PR | R$ 186,06 | R$ 341,48 |

| RS | R$ 218,29 | R$ 410,19 |

| SC | R$ 189,69 | R$ 472,02 |

Fonte: Elaboração própria com base em Brasil (2010, 2020).

Nota: * Valores referentes à média valor aluno/ano da Quota estadual/municipal em cada região do país.

Para evidenciar a enorme distorção entre os recursos — por aluno — recebidos em cada unidade da federação, foram utilizados como exemplos o DF — unidade federativa com maior recebimento valor aluno/ano — e o MA, estado brasileiro com o menor valor aluno/ano no período analisado (2010-2020). No ano de 2010, o DF contou com R$394,68 e R$1.796,51 no ano de 2020, evidenciando um crescimento de mais de 350% nesse período. Já o MA — na Região Nordeste — recebeu R$30,70 e R$49,10 nos anos de 2010 e 2020, respectivamente.

No ano de 2020, o DF fez jus ao recebimento de 6% (R$ 770.518.449,31) do montante total destinado às quotas estaduais/municipais em todo o país, tendo a unidade federativa, naquele ano, 1,2% (428.898) do total de matrículas na educação básica pública no país. Já o MA recebeu 0,6% (R$80.678.753,16) relacionado à sua participação na quota estadual/municipal, naquele ano tendo uma participação de 4,5% (1.642.993) no total das matrículas no país.

A operacionalização da distribuição da quota estadual/municipal, considerando a arrecadação feita em cada unidade federativa, contribui para o aprofundamento das desigualdades educacionais. Afinal, sabemos que as políticas educacionais, com vistas ao combate de tais desigualdades, demandam recursos financeiros para a sua execução, de modo que a maior concentração dos recursos advindos da referida quota, nos estados mais ricos, perpetua a desigualdade histórica vivenciada em nosso país.

Para Pires (2019), as políticas públicas são as principais estratégias do Estado para enfrentamento de problemas associados às desigualdades. Contudo, essa relação entre a ação estatal e o combate às desigualdades é marcada pela ambiguidade, uma vez que algumas ações são elaboradas com o objetivo de mitigar as disparidades – sociais, econômicas e regionais —, outras estão organizadas em sentido oposto, contribuindo para o aprofundamento das desigualdades.

Nesse sentido, compreende-se que o SE — como política de financiamento da educação — também está marcado por essa contradição. Se por um lado os recursos que ficam a cargo do FNDE podem contribuir para a mitigação das desigualdades a partir de ações executadas pelo Ministério da Educação (MEC), a exemplo do Programa Nacional de Alimentação Escolar6 (PNAE) e do Programa Nacional de Apoio ao Transporte do Escolar7 (PNATE), por outro lado, o repasse dos recursos da quota estadual/municipal — até então — contribuem para as desigualdades orçamentárias, uma vez que os estados mais pobres ficam com a menor fatia da referida quota.

Para fins de exemplificação, caso a distribuição da quota estadual/municipal fosse operacionalizada com a lógica determinada pela EC nº 53/2009 — que necessitou de reforço do STF, a partir da ADFP nº 188, para o ano de 2024 —, nos anos de 2010 e 2020 os seguintes valores aluno/ano seriam, respectivamente, R$173,85 e R$350,97. Esses valores poderiam complementar os recursos em estados mais pobres, especialmente no norte e no nordeste do país.

Contudo, é importante destacar, também, que as unidades federativas — a exemplo do DF e de SP — deixarão de contar com parte desses recursos para a consecução de suas políticas educacionais. Em relação ao ano de 2020, o MA receberia um valor a mais de R$301,87 por aluno. Já o DF deixaria de receber, por aluno, o valor de R$1.445,54, naquele ano. Assim, é possível compreender que essa nova sistemática pode trazer muitos desafios, especialmente para as unidades federativas que receberam menor valor do recurso. Se por um lado os estados e municípios do nordeste do país receberão uma quantia a mais de recurso per capita, por outro, o estado de São Paulo (SP) e o Distrito Federal, por exemplo, passarão a receber menor quantia associada à quota estadual/municipal. Nesse sentido, é fundamental que a União exerça tanto o papel de garantir as determinações judiciais, feitas pelo STF, como também busque estratégias que mitiguem os problemas causados por essa decisão.

Considerações finais

O estudo evidenciou os mo(vi)mentos na regulamentação da distribuição da quota estadual/municipal do SE, destacando que o repasse dos recursos associados a essa quota está inserido nas marcas das injustiças do sistema tributário brasileiro, o que tende a favorecer as instâncias subnacionais mais ricas na distribuição dos recursos. Esse processo, evidenciado no contexto do SE, contribui para a manutenção das desigualdades educacionais, uma vez que não está estruturado na perspectiva da equidade.

Foi apresentado, também, como o repasse dos recursos — da quota estadual/municipal — no ano de 2010 a 2020 privilegiou as unidades federativas mais ricas, estando a União, por meio do FNDE, desrespeitando o que fora estabelecido da EC nº 53 que determinava que a referida quota deveria considerar o número de estudantes matriculados na educação básica. Considerou-se que a decisão do STF, a partir da ADFP nº 188, pode contribuir para corrigir as distorções históricas do/no repasse dessa quota às instâncias subnacionais, de modo a favorecer, principalmente, estados do NO e do NE brasileiro.

Por fim, foi apontada a necessidade de que a União garanta o comprimento da decisão do STF e, ainda, estabeleça estratégias que mitiguem os possíveis efeitos dessa determinação nas políticas educacionais dos estados, do DF e dos municípios brasileiros, especialmente aqueles que, a partir da nova sistemática de distribuição da quota estadual/municipal, passarem a receber um menor valor anual da referida quota.