text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format

Send this article by e-mail

Send this article by e-mail

Permalink

PermalinkIntrodução

Olhar a História é como observar um quadro. Há sempre um pormenor que nos desperta o interesse e para o qual fogem os olhos; no entanto, precisamos abrir o plano e compreendê-lo em seu conjunto (Pinto, 2009). Isso significa que, para realizar qualquer inferência sobre a ciência contábil no contexto atual, temos de conhecer sua origem e, portanto, recuar no tempo.

Inserida no campo de estudo da História do Ensino Superior e das Instituições Escolares1, a investigação que deu origem a este artigo teve como centro da discussão o currículo no ensino superior de contabilidade. Investigamos o contexto histórico do processo de institucionalização desse currículo, tendo como locus duas IES, uma brasileira e uma portuguesa.

O recorte temporal compreende os anos de 1945 a 1985, visto que, no Brasil, o ensino superior de contabilidade data de 1945 e, em Portugal o ensino contábil de nível secundário foi elevado a ensino superior em 1975. O avanço da discussão sobre o currículo até 1985 justifica-se pela transição no nível de ensino de contabilidade na IES portuguesa, o que repercutiu nas propostas curriculares.

No Brasil, investigou-se a Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo2 (FEA-USP) porque esta foi a primeira IES pública autorizada, em 1934, a ofertar um curso superior de Ciências Contábeis. Em Portugal, o Instituto Superior de Contabilidade e Administração de Lisboa (ISCAL) foi eleito como locus da pesquisa. Nesse país, o ensino de contabilidade, de nível secundário, ministrado nos institutos comerciais, foi elevado ao nível superior somente em 1975, em razão das reformas educacionais articuladas e implantadas após o fim do Estado Novo.

Para a compreensão do contexto histórico em que ocorreu o processo de institucionalização dos currículos e das concepções e tendências relativas aos aspectos de formação dos profissionais, tanto no Brasil quanto em Portugal, dois países continentalmente distintos, mas “[...] ligados por um patrimônio histórico e linguístico comum” (Fernandes, 2012, p. 28), foi necessária a apropriação do conceito de cultura escolar para subsidiar a definição das categorias de análise. A definição de categorias de análise é discutida por Franco (2000, p. 198): “[...] em um processo comparativo, é fundamental conhecer e assumir as categorias que permitem fazer este confronto”.

Assim, para compreender os fatos relacionados ao ensino superior de contabilidade como uma construção social e histórica fundamental para compreensão da construção do currículo, elencaram-se como categorias de análise: (i) legislação e/ou diretrizes curriculares e (ii) saberes - disciplinas.

Entendemos que a construção de um currículo reflete a cultura escolar, definida como “[...] um conjunto de ‘normas’ que definem conhecimentos a ensinar e condutas a inculcar, e um conjunto de ‘práticas’ que permitem a transmissão desses conhecimentos e a incorporação desses comportamentos” (Julia, 2001, p. 10, grifo do autor). Essas normas e práticas, conforme Nosella e Buffa (2009, p. 18), “[...] variam no espaço e no tempo [...]” podendo “[...] até coexistir mantendo suas diferenças”.

Com base na cultura escolar de ambas as IES, pudemos identificar elementos para desenvolver a questão norteadora desta investigação. Quais concepções e tendências relativas aos aspectos de formação dos profissionais foram priorizadas no momento da institucionalização dos currículos dos cursos superiores de Ciências Contábeis, tanto no Brasil quanto em Portugal? Dessa questão central deriva um conjunto de questões secundárias. O currículo refletia as influências externas? Era elitista ou utilitarista, ou ambos? Qual era o perfil esperado do egresso, a partir do currículo proposto? A estrutura curricular refletia convergências ou divergências?

Considerando o exposto, analisamos os currículos adotados por ambas as instituições de ensino - FEA-USP e ISCAL - e procuramos identificar as alterações ocorridas em suas estruturas pedagógicas, tecer discussões acerca de semelhanças e diferenças, bem como compreender o contexto de sua construção.

Algumas concepções de currículo

Etimologicamente, o substantivo currículo tem origem na palavra latina scurrere, que vem do verbo correr ou do substantivo curso. Então sua real tradução seria um curso a ser seguido no decorrer do trajeto escolar, no caso, do ensino (Goodson, 2008). De forma clássica, o currículo pode ser entendido como “[...] um conjunto de conhecimentos ou matérias a serem superadas pelo aluno dentro de um ciclo-nível educativo ou modalidade de ensino” (Sacristán, 1998, p. 14).

Mais do que conceitos ou definições, o termo currículo possui várias acepções, especialmente quando se consideram os contextos diversos em que emergem, sejam eles políticos, científicos, filosóficos ou culturais. Para Goodson (2008), o currículo foi inventado basicamente como um conceito para direcionar e controlar a autonomia e a liberdade potencial do professor na sala de aula. Com o passar dos anos, a aliança entre prescrição e poder foi alimentada para que o currículo se tornasse um artifício que, sistematicamente, reproduzisse as relações de poder existentes na sociedade.

Silva (2009) questiona o sentido da palavra currículo e assegura que, na atualidade, há uma influência da literatura educacional americana com base na qual o termo é utilizado para designar um campo profissional especializado. Dessa forma, a educação é estabelecida como um objeto próprio de estudo científico, o que resulta, de certa forma, na institucionalização da educação de massas3. A questão central que serve de pano de fundo para qualquer teoria do currículo, ainda de acordo com Silva (2009), é a de saber qual conhecimento deve ser ensinado ou qual conhecimento ou saber é considerado importante, válido ou essencial, para merecer se tornar parte de determinado currículo.

O currículo pode ser utilizado como a concretização do plano reprodutor da escola de determinada sociedade, contendo conhecimentos, valores e atitudes, tarefas e habilidades a ser dominadas - como é o caso da formação profissional (Schubert, 1986). Torna-se, portanto, o mecanismo pelo qual o conhecimento é distribuído socialmente e, com isso, passa a ser considerado como uma invenção que reflete escolhas sociais conscientes e inconscientes, conforme os valores e as crenças dos grupos dominantes na sociedade (Young, 1989; Whitty, 1985; Sacristán, 1988) a respeito da escolarização das massas.

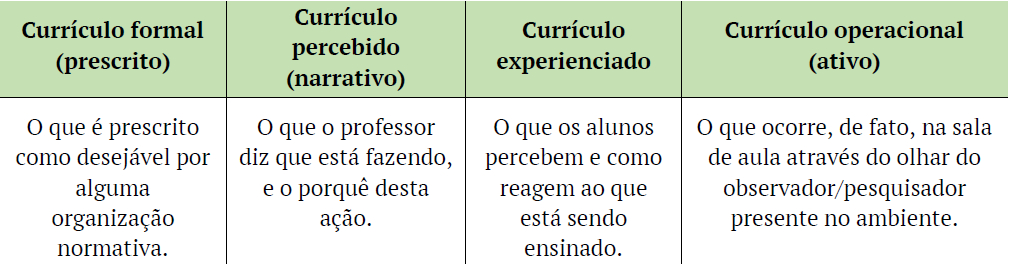

Walker (1973 apud Sacristán, 1988, p. 21), assegura que “[...] os fenômenos curriculares incluem todas aquelas atividades e iniciativas através das quais o currículo é planejado, criado, adotado, apresentado, experimentado, criticado, atacado, defendido e avaliado [...]”, sendo possível, por isso mesmo, perceber a coexistência de vários currículos em sala de aula. Fávero Sobrinho (1998) discute a coexistência desses vários currículos. Considerando suas diferentes percepções e aplicações em um mesmo período e local, o autor os classifica em currículo formal ou prescrito, currículo percebido ou narrativo, currículo experienciado e, ainda, currículo operacional ou ativo, conforme Quadro 1.

Fonte: Adaptado de Fávero Sobrinho (1998).

No Brasil, discussões acerca das diretrizes curriculares para todos os níveis de ensino adquiriram centralidade, sobretudo, a partir da década de 1990, e resultaram na Lei de Diretrizes e Bases da Educação Nacional (LDBEN) nº 9.394/96 (Brasil, 1996). Cury (1997) assegura que, na reforma da educação superior a partir de 1995, a questão dos currículos ganhou importância na graduação, privilegiando aspectos relativos à flexibilidade e à avaliação como eixos articuladores da reconfiguração desse nível de ensino. Em 1997, o Parecer nº 776 eliminou a figura dos currículos mínimos, a qual teria produzido excessiva rigidez e fixação detalhada aos mínimos curriculares, especialmente em relação à quantidade de disciplinas obrigatórias e à ampliação do tempo de duração dos cursos (Brasil, 1997).

Catani, Oliveira e Dourado (2001) destacam que, a partir de 1997, em substituição aos ‘currículos mínimos’, foi proposta uma maior flexibilidade à organização de cursos e carreiras profissionais, privilegiando-se princípios como os da ampla liberdade na composição da carga horária e das unidades de estudos a ser ministradas, da redução da duração dos cursos, da sólida formação geral, das práticas de estudo independentes, do reconhecimento de habilidades e competências adquiridas, da articulação teoria-prática e das avaliações periódicas com instrumentos variados.

As mudanças curriculares, afirma Taffarel (2001), adaptaram-se à lógica mercantilista, já que contemplam o objetivo de formar profissionais de acordo com as transformações constantes do mercado. No ensino superior, as diretrizes curriculares passaram a vislumbrar as áreas de conhecimento e/ou de formação que as instituições de ensino devem contemplar em seus projetos pedagógicos, ao invés de indicar quais disciplinas devem compor as estruturas curriculares dos cursos de graduação.

Nos cursos superiores de Ciências Contábeis, considerando as diretrizes curriculares legais, os currículos são construídos com base em conteúdos que contemplem áreas de conhecimento específicas, devendo também apresentar uma estrutura curricular que seja flexível o bastante para se adequar ao perfil desejado do egresso, que, supõe-se, atenda, entre seus objetivos, às exigências de mercado, tanto no Brasil quanto em Portugal.

O currículo nos cursos de graduação em Ciências Contábeis no Brasil

No caso dos cursos de graduação, os currículos são definidos conforme o perfil profissional desejado e este se altera de acordo com os períodos históricos e com diferentes sociedades, cujas expectativas correspondem ao contexto político, econômico e cultural das respectivas épocas. Assim, é relevante observar as constantes alterações curriculares decorrentes das tentativas de se atender à legislação que preconiza disciplinas e atividades obrigatórias no desenvolvimento dos cursos (Pires & Ott, 2008).

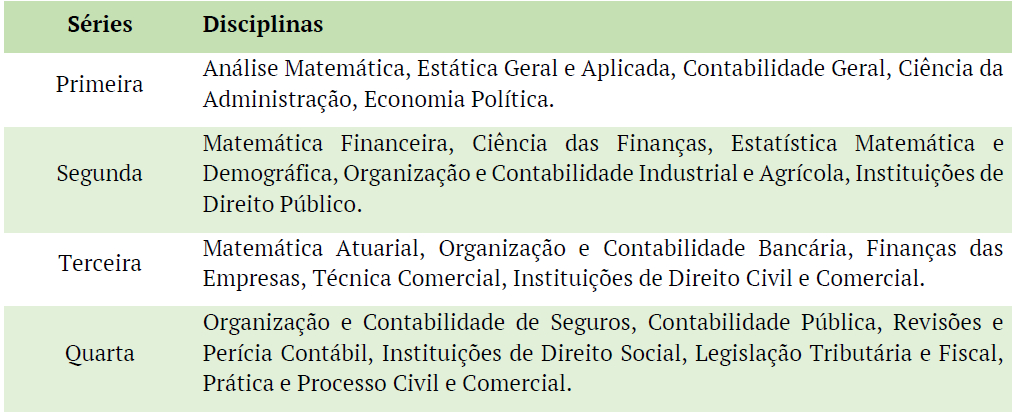

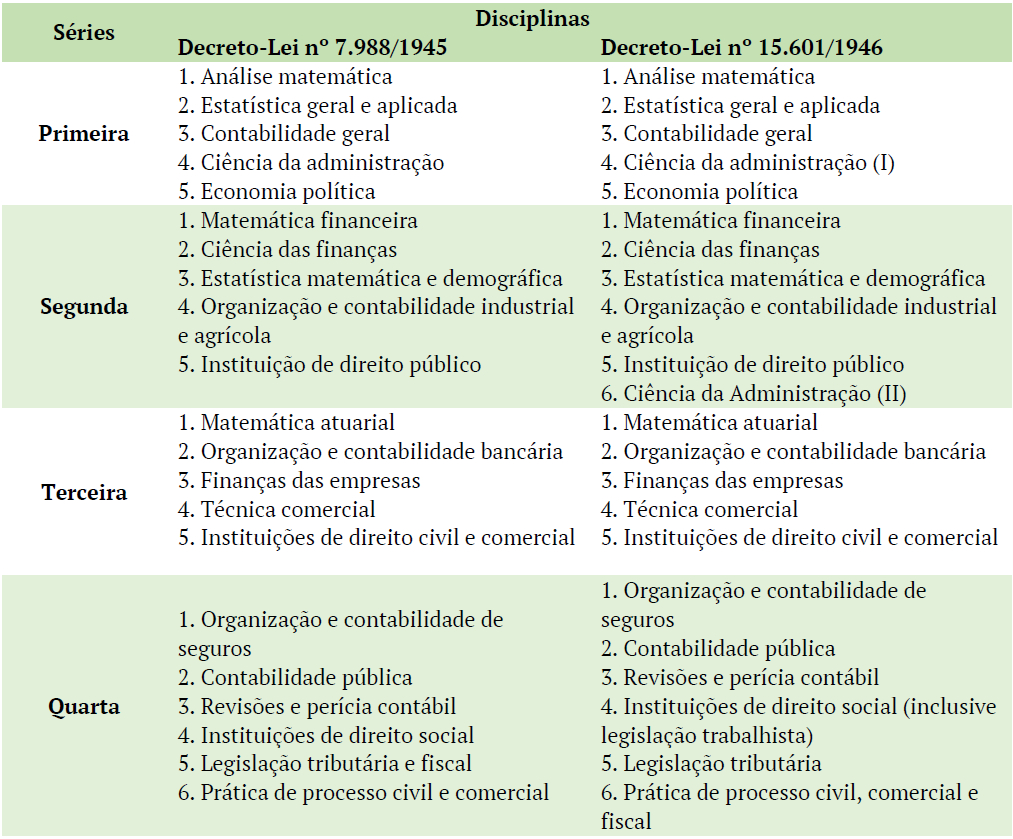

No currículo proposto no Decreto-Lei nº 7.988 (Brasil, 1945) que instituiu o curso de Ciências Contábeis e Atuariais, verifica-se a ausência de disciplinas de formação humanística e filosófica, como apresentado no Quadro 2. Verifica-se também que não era permitido que as instituições de ensino promovessem alterações na seriação dessas disciplinas. Favarin (1994) afirma que, com esse currículo, o contador de nível superior era visto como um técnico em contabilidade melhorado. Laffin (2001a, 2001b) se manifesta de forma semelhante, afirmando que esse primeiro currículo proposto, além da rigidez imposta pela seriação, era eminentemente técnico e não abrigava uma preocupação de formação ampla, preocupando-se mais com a técnica de registro e de controle isolados.

Fonte: Brasil (1945).

Por sua vez, a percepção de Laffin (2001a) ecoa em Leite (2005), que compreende que a matriz curricular do curso de Ciências Contábeis e Atuariais tinha por objetivo formar um profissional estritamente técnico, de acordo com as perspectivas da época, e não um profissional pesquisador, questionador e criativo. Além disso, destaca a rigidez do curso, pois fora instituído um único currículo para ser utilizado em todas as IES, desconsiderando-se as peculiaridades de cada região.

De 1945 a 1962, não ocorreram alterações curriculares significativas, apesar do desdobramento do curso de Ciências Contábeis e Atuariais ocorrido durante esse período. Mediante a Lei nº 1.401, de 31 de julho de 1951, foram criados os cursos de Ciências Contábeis e de Ciências Atuariais (Brasil, 1951). Todavia, a partir de 1962, por meio do Parecer n° 397, o Conselho Federal de Educação (CFE) aprovou o trabalho elaborado por um grupo de especialistas, cuja missão foi reformular os cursos superiores de Economia, de Ciências Atuariais e de Ciências Contábeis (Brasil, 1963).

No Parecer n° 397/1962 foi apresentado um currículo mínimo para as três áreas do conhecimento - Economia, Ciências Atuariais e Ciências Contábeis -, cujo conteúdo visava “[...] possibilitar o primeiro contato do aluno com a profissão, ensinar-lhe a teoria e técnicas pertinentes e permitir que aproveitasse ao máximo os conhecimentos que a aprendizagem em serviço enseja” (Leite, 2005, p. 135).

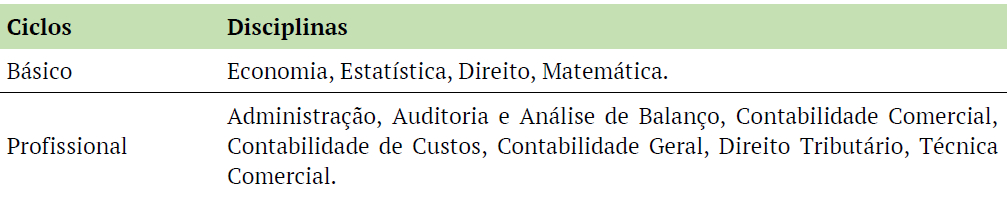

A proposta curricular para os cursos de Ciências Contábeis era simplificada e reduzida a dois ciclos formativos - o ciclo básico e o ciclo de formação profissional, conforme Quadro 3. Observa-se que o contato do aluno com a profissão e com as técnicas pertinentes ao exercício profissional é valorizado, visualizando-se concepções tecnicistas para atender ao mundo do trabalho. Entende-se que essa proposta curricular, ao definir dois ciclos, já introduzia as diretrizes relativas à flexibilização dos currículos que seria a tônica das discussões na década de 1990.

Fonte: Brasil (1979).

Observamos que, em 1963, havia uma variedade de denominações de disciplinas; por isso, as diretrizes definidas pela referida resolução, visavam, entre outras providências, garantir a uniformidade mínima dos cursos de instituições diferentes, independentemente das nomenclaturas utilizadas. A característica mais marcante dessa reformulação curricular é o fim da rigidez a que, até então, as IES estavam submetidas, sob a égide do Decreto-Lei nº 7.988/1945. Nessa reformulação, as disciplinas adquiriram a forma de ciclos e as instituições teriam a responsabilidade por sua organização sequencial (seriação). Todavia, ainda se nota a ausência de disciplinas da área de formação humanística e filosófica.

Sobre essa proposta de currículo mínimo, Ricardino Filho (2002, p. 24) afirma que “[...] o Conselho Federal de Educação fixa apenas um mínimo, que será o núcleo. Às escolas caberá integrá-lo com as matérias que julgamos necessárias, em caráter compulsório ou eletivo”. Entende-se que essa proposta curricular estabelecia as primeiras tentativas de harmonizar o currículo do curso de Ciências Contábeis, no sentido de se definir o perfil profissional do contador conforme as exigências do mercado e do processo de industrialização que levou à criação de novas empresas públicas e privadas e à abertura de fronteiras para empresas multinacionais.

Em 1983, em face da ausência de disciplinas da área de formação humanística e filosófica, os professores Sérgio de Iudícibus, Eliseu Martins e Hilário Franco promoveram uma discussão, com destaque para a necessidade de inclusão no currículo do curso de Ciências Contábeis de disciplinas “[...] que ensinem a pensar, a disciplinar nosso pensamento e a metodizar nossas pesquisas e indagações científicas e práticas” (Iudicibus, Martins & Franco, 1984, p. 12). Essa inclusão era justificada pelos pesquisadores nos seguintes termos:

Ao mesmo tempo em que o Contador deve ser pessoa altamente versada e vocacionalmente dirigida para trabalhar com números e valores, de forma relativa, sem nunca perder o sentido de materialidade, também atua num ambiente econômico que, em seu aspecto mais amplo, é social e institucional, e no qual a habilidade em lidar com pessoas e grupos, a fluidez e facilidade em transmitir, por escrito e oralmente, ideias e fatos, a liderança para influenciar pessoas e grupos, e mesmo a cultura geral e humanística, são aspectos fundamentais para o sucesso de sua atenção. (Iudícibus, Martins & Franco, 1984, p. 13).

Ressalta-se, porém, que essa discussão não traria reflexos imediatos ao currículo. Somente na década de 1990, o campo educacional, que refletia as transformações históricas na sociedade brasileira a partir do regime militar, passaria por intenso processo de revisão em vários de seus aspectos institucionais. Nesse contexto, as universidades brasileiras empenharam-se em promover reformulações em suas concepções curriculares.

Em 1992, a Resolução nº 03 estabeleceu para a área de Ciências Contábeis uma nova proposta curricular que rompia com a concepção estritamente limitada e reduzida do currículo mínimo de 1962. A proposta apresentava uma nova estrutura de natureza formativa, prevendo, além de uma formação geral, uma formação profissional específica e uma formação complementar, distribuídas em disciplinas obrigatórias e eletivas. Estabelecia ainda duração mínima de 2.700 horas para os cursos de graduação em Ciências Contábeis, a ser integralizadas em, no máximo, sete anos e, no mínimo, em quatro anos; para os cursos noturnos, o prazo mínimo seria de cinco anos (Brasil, 1992).

Conforme Fávero Sobrinho (1998), nessa proposta, aparecem duas concepções curriculares: a humanista moderna e a tecnicista. A influência humanista moderna fica evidenciada porque o currículo mínimo prevê, para a formação profissional, a inclusão de um conjunto de conhecimentos de natureza humanística e de natureza social. Já a influência tecnicista é predominante, uma vez que o currículo mínimo aponta para a necessidade de se incluir uma grande dosagem de conhecimentos de natureza profissional básica e específica, além de um conjunto de conhecimentos de natureza instrumental e prática.

Na nova orientação para as diretrizes curriculares dos cursos de graduação, aprovados pelo CNE em 1997, conforme Parecer nº 776, consta maior flexibilidade na organização de cursos e de carreiras profissionais, incluindo, dentre outros, os seguintes princípios: ampla liberdade na composição da carga horária e das unidades de estudos a ser ministradas; redução da duração dos cursos; sólida formação geral; práticas de estudo independentes; reconhecimento de habilidades e competências adquiridas; articulação teoria-prática; e avaliações periódicas com instrumentos variados (Catani, Oliveira & Dourado, 2001). No caso dos cursos de graduação em Ciências Contábeis, estão previstas disciplinas com enfoque na formação do profissional, conforme o perfil desejado de cada curso, o que resulta em uma diversidade de currículos entre as IES (Capachi, Moretto, Vancin & Padilha, 2007).

Em 1999, a Comissão de Especialistas de Ensino de Ciências Contábeis, constituída por professores do Departamento de Políticas do Ensino Superior, órgão da SESu, apresentou nova proposta de diretrizes curriculares, prevendo conteúdos obrigatórios de formação básica e profissional (não foram nominadas as disciplinas, mas apenas as áreas de conhecimento) em uma proporção de 50% do currículo pleno. Os demais 50% referiam-se aos conteúdos optativos, cujas disciplinas as IES teriam liberdade para definir. Buscava-se, pois, instituir, por meio dessa proposta, e de forma efetiva, a flexibilização curricular.

A referida proposta seria o embrião para a oficialização definitiva das Diretrizes Curriculares Nacionais (DCNs) para o curso de Ciências Contábeis. A Resolução CNE/CES n° 10, de 16 de dezembro de 2004, que se encontra em vigência, determina, em seu Artigo 5°, que os cursos de graduação em Ciências Contábeis, na modalidade bacharelado, contemplem, em seus projetos pedagógicos e em sua organização curricular, conteúdos que revelem conhecimento do cenário econômico e financeiro, nacional e internacional (Brasil, 2004).

Currículo no curso de Ciências Contábeis da FEA-USP

Qualquer teoria acerca de currículo, explica Silva (2009), deve considerar informações sobre o conhecimento que deve ser ensinado ou que conhecimento ou saber é importante, válido ou essencial para merecer se tornar parte de determinado currículo. No caso da formação profissional, os currículos priorizam as competências e as habilidades necessárias ao perfil profissional desejado, como se verifica nos cursos de Ciências Contábeis.

No Brasil, tão logo foi aprovado o curso de Ciências Contábeis e Atuariais, conforme Decreto-Lei nº 7.988/1945, foi prescrito também o currículo formal a ser ministrado. Tal currículo foi utilizado em sua íntegra na FCEA, quando de sua instalação na USP por meio do Decreto-Lei nº 15.601 (São Paulo, 1946), com uma única alteração: a disciplina de Ciência da Administração foi dividida e passou a ser ofertada também na segunda série. No Quadro 4, apresentam-se, lado a lado, as estruturas curriculares prescritas em ambos os decretos-leis.

Não há uma explicação formalizada para o desdobramento da disciplina Ciências da Administração em I e II no currículo do curso de Ciências Contábeis, mas, historicamente, quando da criação da FCEA, foi autorizado o funcionamento do curso de Administração de Empresas que, no entanto, não chegou a ser instituído na época. Então, ao ampliar a oferta da disciplina, instituía-se a cadeira de Ciência da Administração para justificar e manter a contratação de um docente dessa especialidade para o funcionamento do Instituto de Administração.

Quadro 4: Estruturas curriculares recomendadas e adotadas na gênese do curso de Ciências Contábeis e Atuariais da FCEA

Fonte: Brasil (1945) e São Paulo (1946).

Em 1947, por meio do Decreto-Lei nº 17.344, essa estrutura curricular foi alterada, sendo as disciplinas relacionadas com a cadeira à qual pertenciam. Foram criadas 22 (vinte e duas) cadeiras para que os docentes atendessem aos cursos de Ciências Econômicas e Ciências Contábeis e Atuariais. Foi definido ainda que, para cada cadeira, além do catedrático, haveria um professor assistente e, para as cadeiras lecionadas em mais de uma série, poder-se-ia dispor de mais um assistente (São Paulo, 1947). Todas as cadeiras funcionariam em tempo integral, presumindo-se assim a dedicação integral dos docentes, com exceção daquelas cujo conteúdo curricular versasse sobre conteúdos relacionados ao Direito. No Quadro 5, sumarizam-se as disciplinas e respectivas cadeiras.

Fonte: São Paulo (1947).

Mantida a seriação, percebe-se a realocação da disciplina relacionada à Ciência da Administração para a última série, além da inserção de disciplinas relacionadas à contabilidade bancária e, ainda, a ampliação de disciplinas de matemática atuarial e estatística para mais de uma série ao longo do curso. Essa estrutura curricular possibilitava ao aluno da FCEA a obtenção de duas habilitações: de contador e atuário.

No período de 1947 a 1960, ocorreram mudanças substanciais na estrutura de funcionamento da FCEA, as quais contribuíram para uma nova alteração curricular. Na década de 1950, foram criados os cursos noturnos e, em 1957, o curso de Ciências Contábeis e Atuariais foi desdobrado em dois (Canabrava, 1984a, 1984b). Isso ocorreu porque Contabilidade e Matemática constituíam as vigas mestras de cada curso, respectivamente, ambos vastos e complexos. Em razão de sua extensão e profundidade, a formação do especialista em contabilidade se distingue nitidamente da formação do atuário (Canabrava, 1984c).

Estudos da Comissão de Ensino da Faculdade, instituída pelo Decreto nº 27.056/1956, recomendaram essa reestruturação. A USP, no momento de instalação da FCEA em 1946, cuidou “[...] de dar-lhe uma estrutura de cursos com a presente legislação federal que se supunha apanhar os reclamos da realidade brasileira [...]”, pois parecia “[...] haver um forte desajustamento entre a estrutura dos cursos previstos pela legislação e o tipo de formação que o mercado de trabalho estava a exigir dos profissionais que concluíam seus cursos” (Canabrava, 1984b, p. 404).

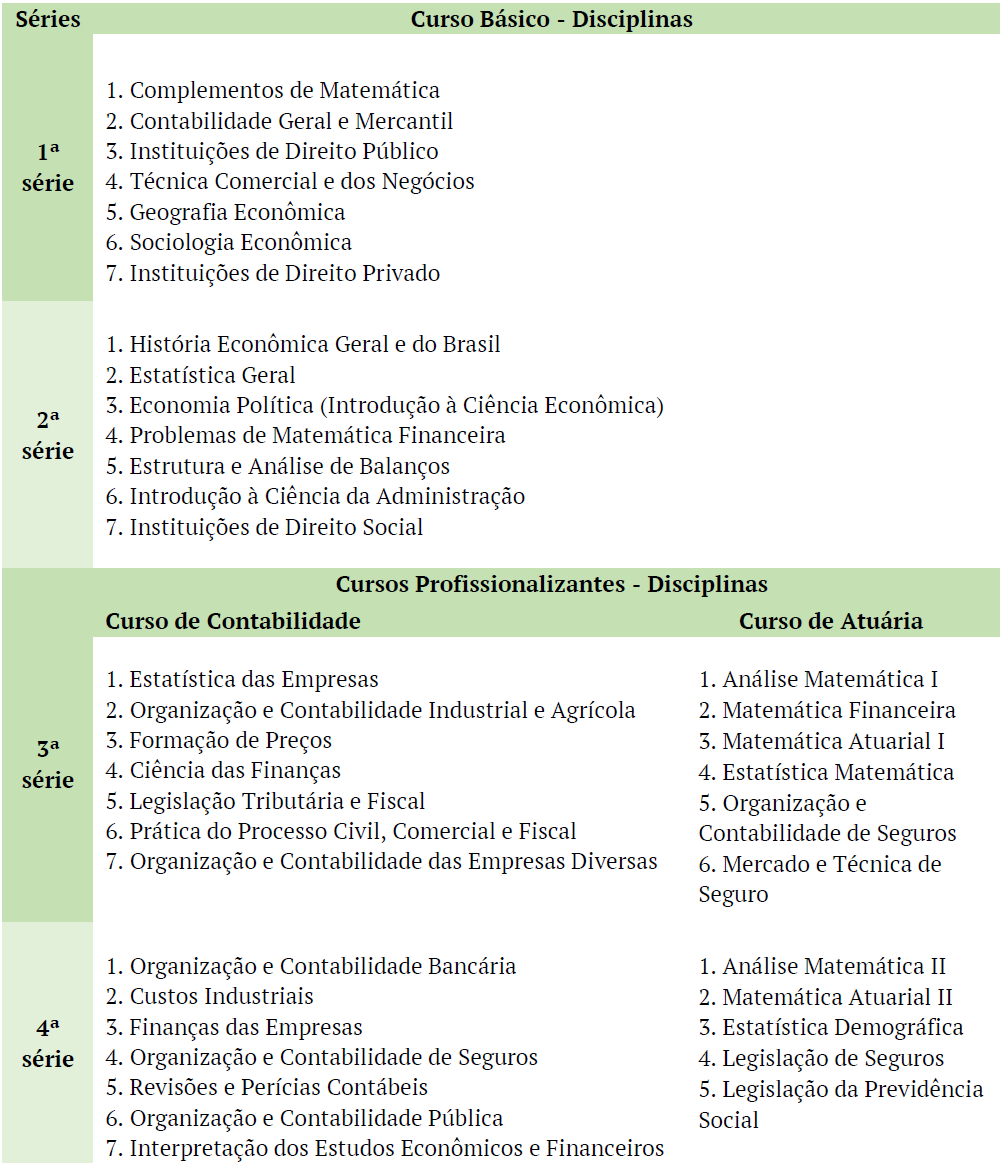

Nessa reestruturação, a comissão analisou “[...] copiosa e extensa coletânea de programas e currículos, bem como a quase totalidade dos projetos já elaborados sobre o assunto, quer do país, quer do estrangeiro, objetivando, assim, proporcionar subsídios indispensáveis à execução de tal tarefa” (Canabrava, 1984c, p. 405). Em 1960, ficou decidido que a Faculdade manteria três tipos de cursos: (i) curso básico; (ii) cursos profissionais; (iii) cursos de especialização. No curso básico, as disciplinas da 1ª e 2ª séries seriam as mesmas para todos os cursos da FCEA. A partir de então, as disciplinas seriam distintas para os cursos de Economia, Contabilidade, Atuária e Administração.

A justificativa para tal estrutura curricular era a oportunidade de propiciar aos alunos uma base cultural uniforme, que, normalmente, por várias circunstâncias, eles não possuíam, e também oferecer-lhes orientação vocacional, de forma que pudessem fazer uma opção consciente, finalizados os dois anos de duração do curso (Canabrava, 1984c). Em relação aos cursos profissionais, foi julgado conveniente desdobrá-los em quatro modalidades: Economia, Contabilidade, Atuária e Administração. A estrutura curricular do curso básico e dos cursos profissionalizantes de Ciências Contábeis e Ciências Atuariais, após a reforma estrutural da FCEA em 1964, é exposta no Quadro 6.

Quadro 6 Estrutura curricular - curso de Ciências Contábeis e Ciências Atuariais após a reforma estrutural da FCEA em 1964

Fonte: Adaptado de Canabrava (1984c).

* Essa estrutura curricular atendia ao currículo mínimo preconizado pelo MEC em 1963.

Embora o Governo Federal, pela Lei nº 1.401 (Brasil, 1951), já houvesse desdobrado o curso de Ciências Contábeis e Atuariais em dois: o curso de Ciências Contábeis e o de Ciências Atuariais, a FCEA mantivera a estrutura curricular anterior adotada até 1956. Assim, o desdobramento proposto não só atenderia à legislação vigente à época, como ainda proporcionaria o desenvolvimento do setor contábil, sem prejuízo da especialização das Ciências Atuariais (Canabrava, 1984c). Em virtude dessa reorganização, novas cadeiras foram instituídas, a exemplo da cadeira de Contabilidade de Custos, considerada essencial para o conhecimento das estruturas de custos industriais.

Novamente se constata que o currículo é uma reprodução do meio onde as IES se inserem e das necessidades impostas pelo mercado, visto que os saberes ministrados nessa disciplina seriam necessários aos discentes que iriam se empregar nas indústrias que estavam sendo criadas no Brasil naquela época.

No ano de 1969, com a reforma universitária instituída na USP, foram extintas as cátedras e instituídos os departamentos. Os cursos seriados foram eliminados, implantando-se, em seu lugar, o sistema parcelado, no qual o currículo é medido por créditos. Alves (1984) explica que, no contexto da reforma de 1969, o curso parcelado que formalizou a integração das diversas áreas de conhecimento, significou uma racionalização econômica que acarretou custos à vida universitária. Em decorrência da reforma universitária, a FCEA passou a se chamar Faculdade de Economia e Administração (o termo Contabilidade somente seria incluído no nome da faculdade a partir de 1990), sendo dividida em três departamentos: Economia, Administração e Contabilidade. Cada um desses departamentos aglutinou várias cátedras, ficando, cada um, responsável por um curso de graduação e suas respectivas disciplinas.

Ao Departamento de Contabilidade e Atuária couberam as seguintes disciplinas decorrentes das antigas cátedras: Contabilidade Geral; Contabilidade Pública; Organização e Contabilidade Industrial e Agrícola; Contabilidade Comercial; Análise de Balanço; Matemática Atuarial I e II; Matemática Financeira; Auditoria; Organização e Contabilidade Bancária; Organização e Contabilidade de Seguros; Contabilidade de Custos e Normas; Métodos e Sistemas de Contabilidade; e Contabilidade Aplicada.

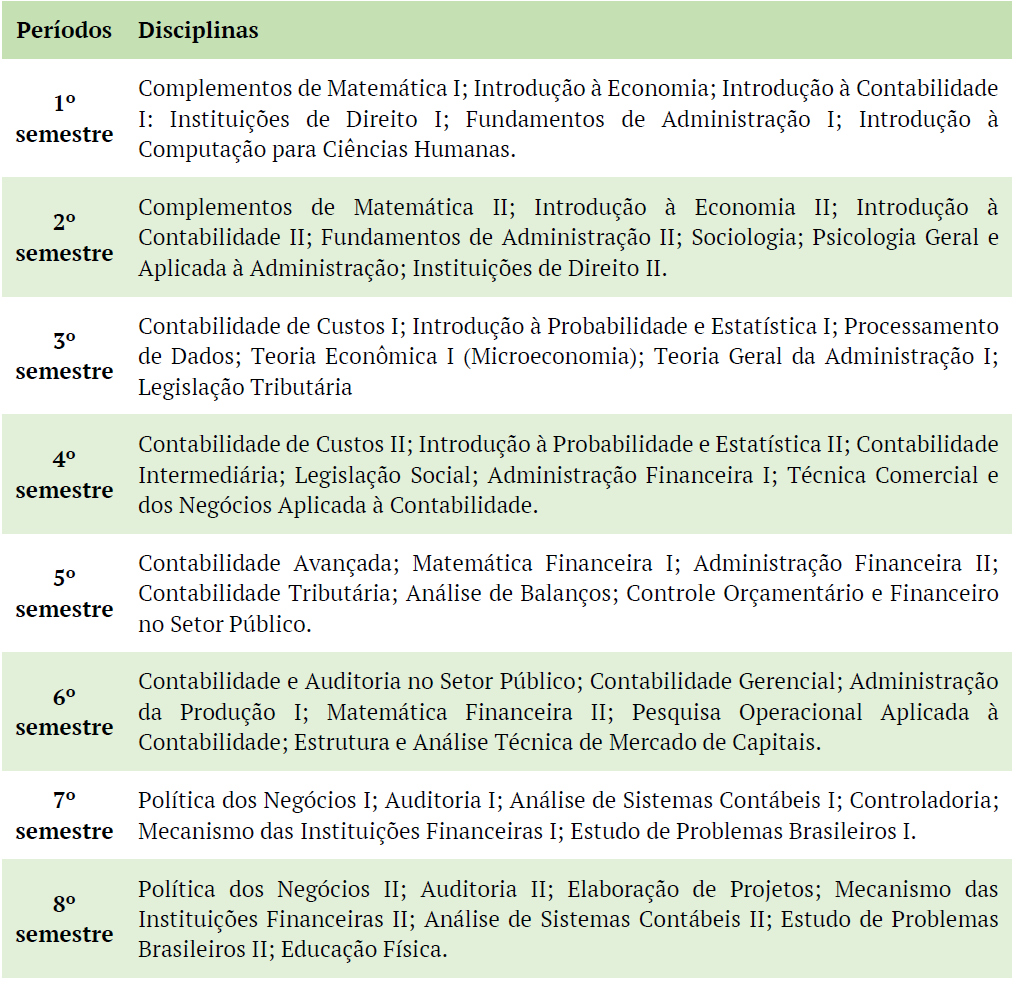

Em 1981, a estrutura curricular do curso de Ciências Contábeis, exposta no Quadro 7, evidencia a inclusão de disciplinas de cunho humanístico, mas não se percebe nessa estrutura quais disciplinas são de natureza obrigatória ou eletiva. Acredita-se que tal inclusão nessa matriz curricular tenha sido uma opção do Departamento de Contabilidade e Atuária. A inclusão de disciplinas eletivas configura um avanço, já que disciplinas dessa natureza seriam inseridas legalmente nos currículos brasileiros somente em 1992. Na Resolução nº 3, na Categoria I, ficavam disciplinas que abrangessem conhecimentos de formação geral de natureza humanística e social, a saber: Noções de Psicologia, Filosofia da Ciência, Cultura Brasileira e outras a critério da instituição.

Fonte: Adaptado de Canabrava (1984c).

No currículo adotado na FCEA em 1981, observa-se que no sétimo e oitavo períodos foram inseridas as disciplinas ‘Estudo de Problemas Brasileiros’4 e ‘Educaçao Física’5. Era a época da ditadura brasileira e a educação, muito particularmente, a educação superior, serviria a claros objetivos de reprodução social, no sentido expresso por autores como Bourdieu e Passeron (1970), e de expansão e veiculação ideológica, no sentido atribuído por Althusser (1987). Assim, na FCEA, o currículo de 1981 evidencia a tentativa de doutrinar o corpo e o espírito do estudante. Outra vez, entende-se que a via da educação é extremamente utilizada quando o governo, qualquer que seja o regime instalado, decide implementar suas reformas.

Não foram obtidas informações acerca do momento em que essas disciplinas foram retiradas da estrutura curricular do curso de Ciências Contábeis, mas acredita-se que isso tenha ocorrido tão logo o regime militar tenha deixado de subsistir e o currículo mínimo tenha sido instituído, ou seja, em 1992.

O currículo no curso de contabilidade do ISCAL

Em 1974, quando ocorreu Revolução política que reinstalou a República em Portugal, transcorria no âmbito educacional o ano letivo de 1973-1974. Dessa forma, tal mudança política não resultou em ajustamentos educacionais específicos para a conclusão daquele ano letivo.

Todavia, no contexto de um latente processo de reformas educacionais, havia sido designado um grupo de professores, alunos e contabilistas diplomados pelos institutos comerciais (Estevens, 2001) com a finalidade de promover uma reforma curricular do curso de contabilista para vigorar no ano letivo de 1974/1975.

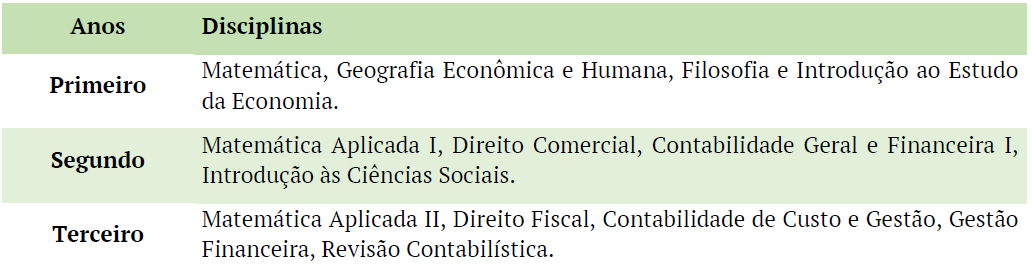

Percebe-se, no currículo transitório definido pelo grupo de especialistas, exposto no Quadro 8, que foi promovida a eliminação de cadeiras, desenquadradas das necessidades de um curso de Contabilista atualizado, conforme expressa Costa e Alves (2008), dentre as quais, Química, e que foram introduzidas outras, como Gestão Financeira e Revisão Contabilística (Auditoria). Estava, assim, delineada a futura orientação do ensino contábil, cuja conversão em ensino superior já era articulada.

Fonte: ISCAL(1975).

Apesar de a maioria das reformas educacionais não se ter consolidado, estavam fornecidas as bases para que a reforma do ensino de contabilidade se concretizasse em 1976, quando, após a conversão dos institutos comerciais em institutos superiores em 1975, foi iniciado o bacharelato. Em 1971, na expectativa dessa reforma, entidades representativas da classe contábil, como o Sindicato Nacional dos Contabilistas (SNC), tinham elaborado, por solicitação do Ministério da Educação e Investigação Científica, documento amplamente divulgado intitulado Subsídio para a reforma do ensino da contabilidade: bacharelato e licenciatura,Figura 1. Pretendia-se que esse documento se convertesse no currículo formal a ser adotado pelo bacharelato em contabilidade (Estevens, 2001; Costa & Alves, 2008).

No preâmbulo do documento, a comissão apresentou justificativas para sua elaboração e, de sua leitura, depreende-se o valor e, de forma análoga, o descrédito atribuído ao Curso de Contabilista ministrado nos institutos comerciais. Os diplomas de cursos de nível médio (secundário) não capacitavam os alunos para o acesso às tarefas mais elevadas da profissão. Reafirmava-se, pois, a necessidade de moldar o currículo conforme os praticados internacionalmente e, de forma textual, o currículo praticado nos Estados Unidos (SNC, 1971). A proposta curricular para o bacharelato em contabilidade (Figura 1) foi parcialmente adotada no ano de 1977.

A análise acurada do currículo do Curso de Contabilista já apresentado no Quadro 8 e do currículo proposto para o bacharelato, Figura 1, deixa entrever que foram inseridas disciplinas obrigatórias e ‘opções’, entendidas como disciplinas optativas. Nessa estrutura curricular, no que se refere aos estudos específicos de contabilidade, constatam-se semelhanças com os ‘conhecimentos de formação profissional’, especialmente com os conhecimentos obrigatórios de formação específica indicados na composição do currículo do curso de Ciências Contábeis no Brasil.

Fonte: Subsídio para a reforma do Ensino de Contabilidade: bacharelato e licenciatura (SNC, 1971).

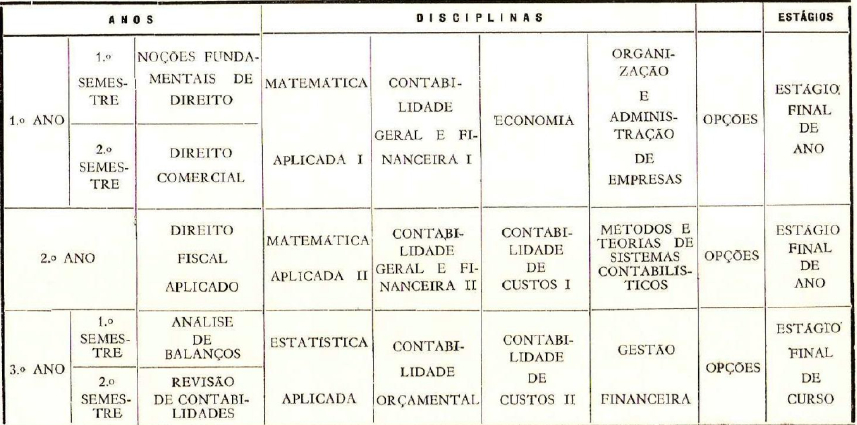

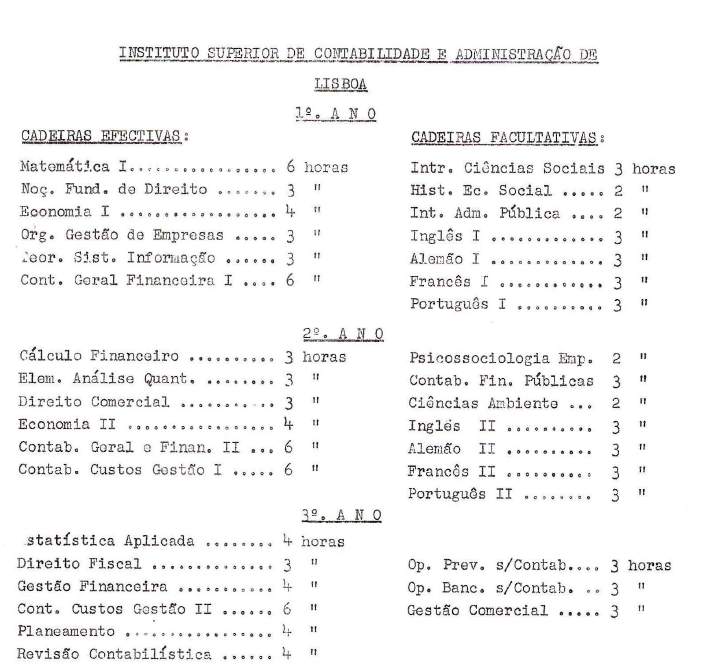

O que era indicativo no programa curricular proposto no estudo do SNC foi utilizado para compor o plano de curso do bacharelato (definitivo) exposto na Figura 2. Esse currículo, que foi adotado por todos os institutos superiores de contabilidade e administração (ISCAs), foi publicado pela primeira vez em 1977 para aplicação durante o ano letivo de 1977/1978.

As motivações para a configuração do currículo, Figura 2, estão expostas no Decreto-Lei nº 327 (Portugal, 1976), cujo Artigo 6º instituiu que os ISCAs organizariam imediatamente o ensino do bacharelato, por especialidade, com a duração mínima de três anos, em regime semestral. Ressalta-se, por oportuno, que o ensino de contabilidade fora elevado a superior em 1975; contudo, houve um período de transição em que se praticou o currículo do Curso de Contabilista (Quadro 8), conforme se depreende da leitura do preâmbulo do plano de curso para o bacharelato do ISCAL, datado de 1977 e cujos programas foram organizados pelo Conselho Diretivo da IES.

Fonte: ISCAL (1977).

Comparando a estrutura curricular dos cursos de contabilista praticada nos institutos comerciais com aquela organizada para o ISCAL (Quadro 9), constata-se que foi mantida a duração de três anos para a integralização do curso. Algumas disciplinas, como Direito Comercial, Contabilidade Geral e Financeira I, Contabilidade de Custos e Gestão e Revisão Contabilística, foram mantidas na estrutura curricular editada para 1977/1978 com a mesma denominação, ao passo que Economia, por exemplo, teve sua carga horária aumentada para oferta por mais um ano no currículo do Bacharelato.

Observa-se, ainda, a inclusão das disciplinas Estatística e Teoria dos Sistemas de Informação. A inclusão da primeira é justificada pela necessidade de quantificação apresentada pela disciplina contábil, em virtude de sua natureza positivista e da influência norte-americana na composição de seu plano de estudos. Quanto à segunda, considera-se um avanço sua inclusão nesse plano curricular, pois a informatização nas empresas, já a partir da década de 1970, resultou nessa exigência curricular.

Fonte: ISCAL (1975) e ISCAL (1977).

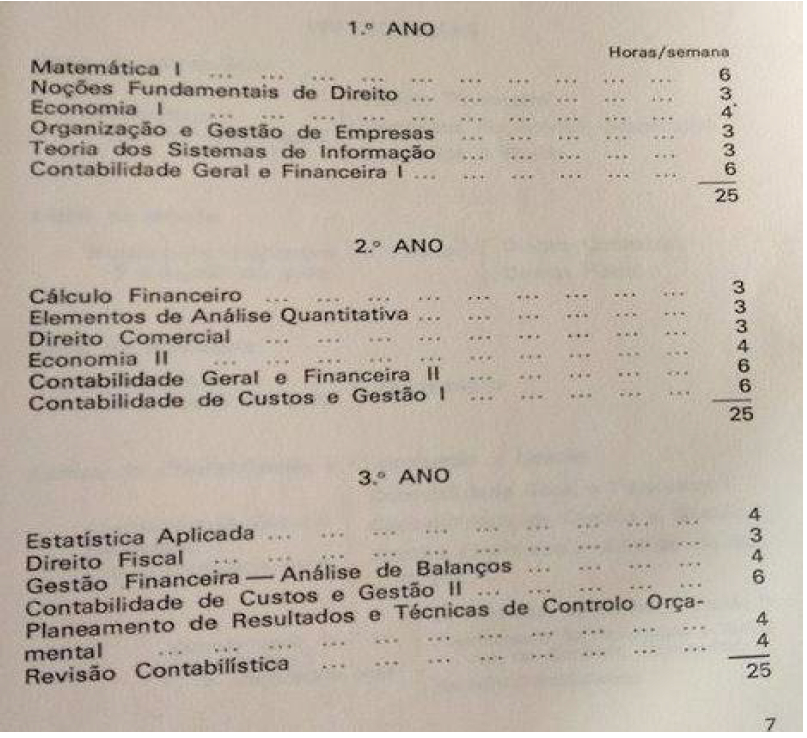

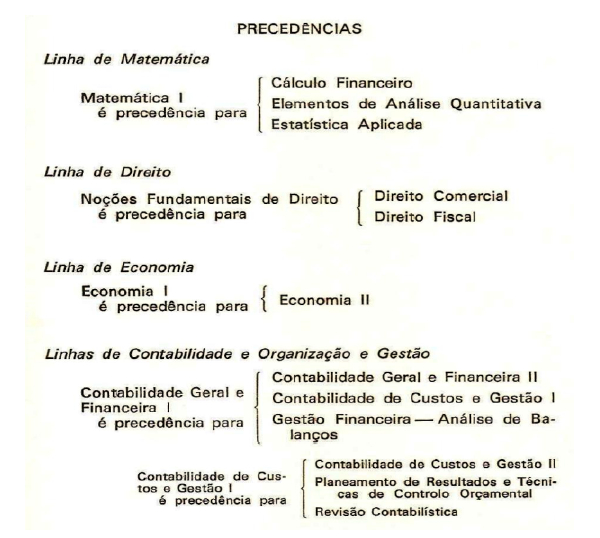

No ISCAL, o currículo para o ano lectivo de 1977/78 confirma a existência de pré-requisitos para cursar as disciplinas, já que a relação de precedências foi inserida como documento no Plano do curso (Bacharelato) exposto na Figura 3.

Fonte: ISCAL (1977, p. 9).

Na Figura 3, nota-se que, para que o discente cursasse, por exemplo, a disciplina Contabilidade Geral e Financeira II, deveria ter cursado, previamente, Contabilidade Geral e Financeira I.

Tal pré-requisito não aparece no currículo da IES brasileira. Também são várias as disciplinas de natureza eletiva ofertadas no Bacharelato de Contabilidade.

Fonte: ISCAL (2013).

Na Figura 4, é apresentado um documento constante em fontes documentais primárias obtidas no arquivo do ISCAL, o qual ilustra a matriz curricular utilizada. Nota-se a diversidade de disciplinas facultativas (eletivas) ao longo dos três anos de curso.

No ISCAL, diferentemente do observado na FCEA-USP, a partir do currículo de 1977/1978, ocorreu uma única reestruturação do programa curricular. Em 1984, nova comissão se reuniu para readequar esse plano curricular, mas não foram obtidos elementos que permitissem discutir tais alterações. Acredita-se que elas se concretizaram a partir do ano de 1985, quando o Decreto-Lei nº 443 (Portugal, 1985) colocou fim à indefinição institucional dos ISCAs, autorizando-os a ministrar os cursos de especialização (equivalentes ao grau de licenciatura). Até essa época, o ISCAL oferecia apenas o Bacharelato em Contabilidade e Administração, visto que a lei nunca foi executada no que diz respeito ao grau de licenciatura e doutoramento (Costa; 1980; Costa & Alves, 2008).

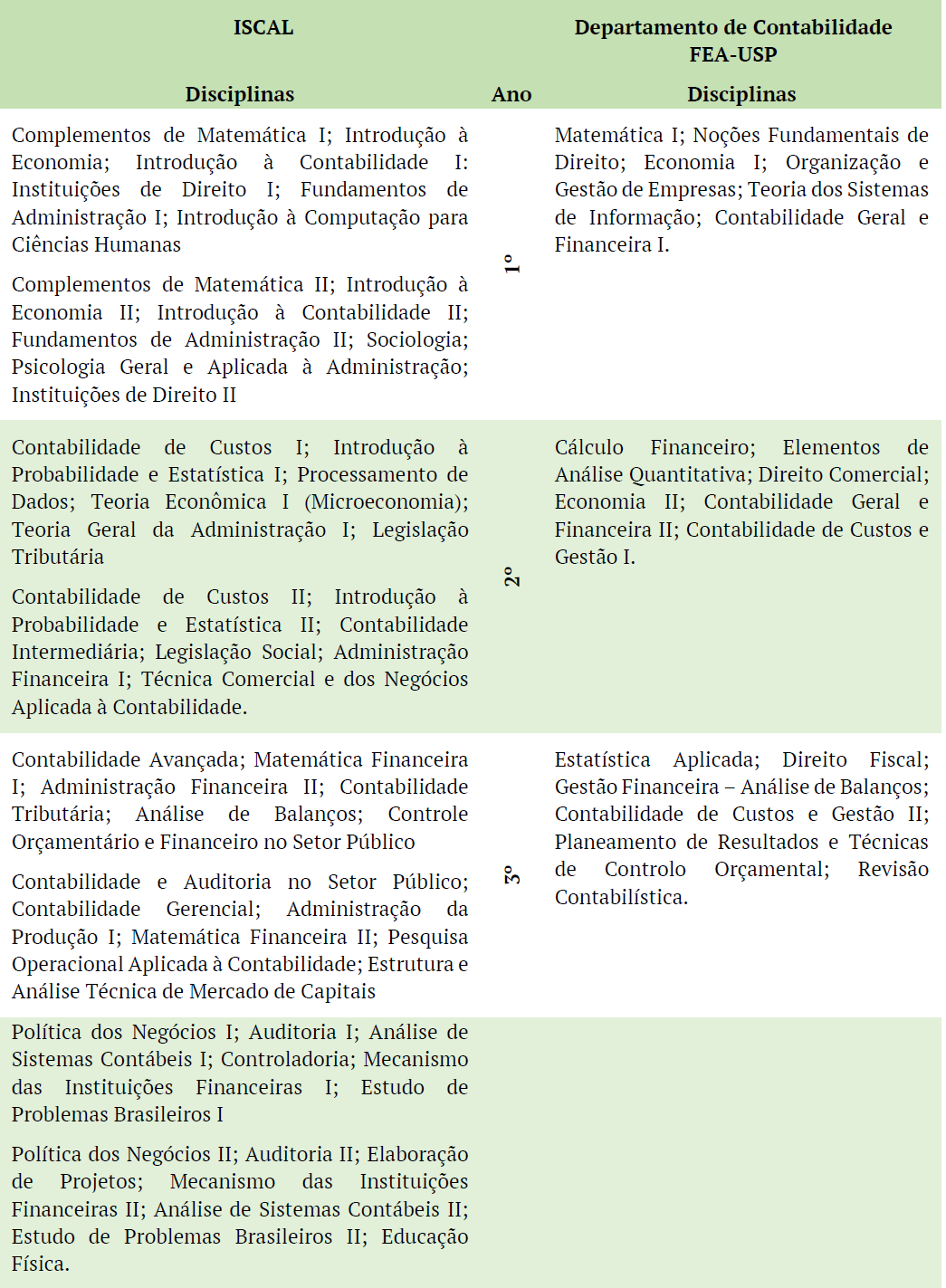

A análise dos currículos adotados quando da gênese do ensino superior de contabilidade em ambas as IES permite algumas inferências. Se desconsiderarmos o gap temporal de 30 (trinta) anos, entre a instituição do curso de Ciências Contábeis da FEA-USP e o do ISCAL (Decreto-Lei nº 15.601/1946 - FEA, e Plano do curso (Bacharelato) do Conselho Directivo (ISCAL, 1977), a diferença se refere-se ao período para a integralização do curso, que, no ISCAL, era de 3 (três) anos e, na FEA, era de 4 (quatro) anos, conforme será discutido.

O currículo na FEA e no ISCAL: síntese comparativa

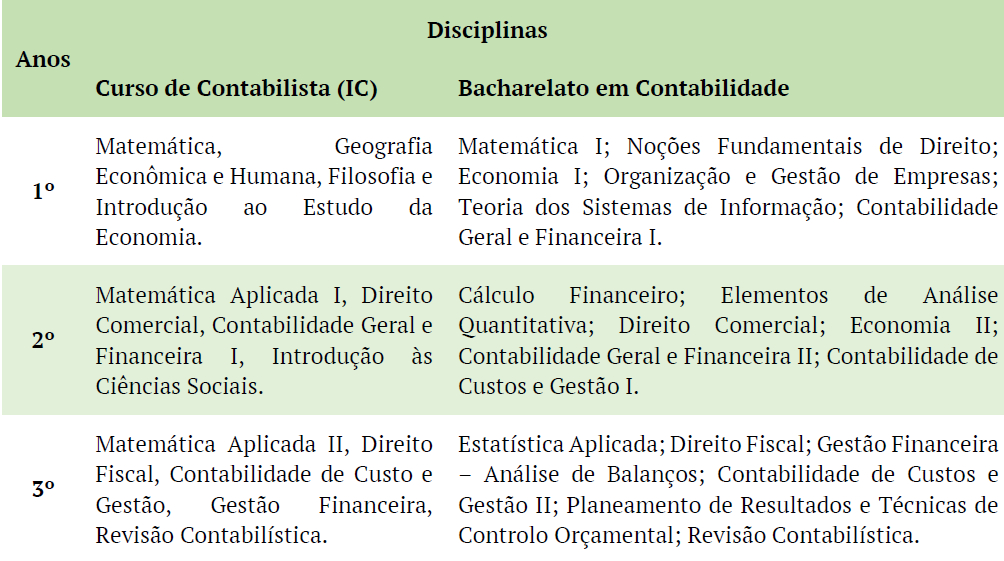

Para investigar se as aproximações e distanciamentos persistem ao longo dos anos, foram comparados o currículo do Bacharelato em Contabilidade do ISCAL em 1977/1978 e o do curso de Ciências Contábeis da FEA em 1981. Analisando o Quadro 10, constata-se o primeiro distanciamento: o tempo para a integralização do curso de três e quatro anos, no ISCAL e na FEA, respectivamente. Embora não tenham sido obtidos dados conclusivos, no ISCAL a integralização dos conteúdos curriculares é anual. No Brasil, a entrada é anual, mas a integralização dos conteúdos é semestral.

Fonte: Os autores (2015).

As denominações das disciplinas em ambos os programas curriculares se assemelham, o que pode ser explicado pelo entendimento de que o ensino contábil teve, desde sempre, um caráter técnico e utilitarista acompanhando os movimentos políticos e econômicos, inclusive presentes nas justificativas constantes nos preâmbulos das legislações que, ao longo dos anos, promoveram as mudanças educacionais. Considera-se que o currículo é um mecanismo por meio do qual o conhecimento é distribuído socialmente ao longo do tempo e, como afirma Sacristán (1988), a prática pedagógica dos cursos reflete sua adaptação à lógica mercantilista norteadora do saber que se fazia necessário em cada momento histórico.

A definição dos currículos em ambos os países foi influenciada por internalidades e externalidades. Em Portugal, a instituição do Bacharelato em Contabilidade tinha, em seu ideário, a elevação da escolaridade do contador para um grau superior, como já era realidade em outros países europeus e americanos, e, por isso, foram incorporadas disciplinas e conteúdos que eram ministrados, principalmente, nas escolas norte-americanas. No Brasil, desde 1962, adotou-se, na FEA-USP, o modelo anglo-saxão de ensino, compreendido por Ribeiro (2009) como mais prático e interessante para os alunos, em razão da ditadura imposta pelo regime militar (1964-1984), do movimento de industrialização e dos acordos MEC-USAID. Ou seja, essas foram as influências do currículo adotado no ensino superior.

Como o programa curricular da IES brasileira compreende um período de quatro anos para integralização, maior que no ISCAL, é possível entender tanto a diversidade de disciplinas como o maior detalhamento em algumas disciplinas com foco específico, como é o caso de Contabilidade Intermediária, Contabilidade Avançada e Contabilidade Tributária.

Tanto no curso de Ciências Contábeis da FEA quanto no Bacharelato em Contabilidade do ISCAL, constatam-se disciplinas de cunho humanista, como Sociologia e Psicologia Geral, na FEA, e Psicossociologia Empresarial, no ISCAL. Não é possível observar se no currículo brasileiro essas disciplinas eram obrigatórias ou eletivas (facultativas), ao contrário do plano curricular do ISCAL, que destaca a disciplina de Psicossociologia como facultativa. Um distanciamento observado refere-se à ênfase dada às disciplinas de natureza eletiva que envolvem línguas estrangeiras, como inglês, francês e alemão, além da língua mater português, no /178. Na IES brasileira não há referência a conteúdos que envolvam tal conhecimento.

É interessante observar que o momento político, de fato, influencia a educação. Se na IES portuguesa se confirma um currículo claramente técnico, com disciplinas obrigatórias focadas na área dos saberes contábeis exigidos no perfil profissional do contador, o mesmo não se passa com a IES brasileira. Na década de 1980, ao contrário do Brasil, Portugal não estava mais sob uma ditadura política (e educacional), Por isso, no currículo brasileiro, destacam-se as disciplinas Estudo de Problemas Brasileiros e Educação Física, as quais, em nosso entendimento, buscavam tão somente a doutrinação do espírito e do corpo do futuro bacharel em contabilidade.

Considerações finais

A pesquisa levou à compreensão de que as duas instituições estudadas contribuíram para o desenvolvimento de expressivos estudos na área da contabilidade. Ambas as instituições adquiriram, ao longo de sua trajetória, um engajamento e projeção social significativos a ponto de ser apontadas como as referências no ensino superior de contabilidade em seus respectivos países. As IES estudadas, distantes espacialmente, mas contíguas em relação à temporalidade do ensino de contabilidade e, ainda, em relação ao regime político nacionalista instaurado pelo Estado Novo, possuem como semelhança inquestionável o currículo que, em nosso entendimento, mantém a similaridade do perfil do contador, em nível internacional.

No período pós-guerra, em ambos os países, os discursos reforçaram a necessidade de industrialização e, como consequência, a educação foi apresentada como meio do desenvolvimento da mão de obra para ocupação de funções técnicas e administrativas. A percepção da necessidade de um profissional contábil qualificado para atender às demandas impostas pelo capitalismo resultou na institucionalização do ensino superior, cujas disciplinas se aproximam (em relação ao conteúdo) nos programas curriculares portugueses e brasileiros.

Na FEA, ocorreu uma discussão acerca da necessidade da incorporação no currículo de disciplinas de cunho humanista, as quais, em determinado período, estiveram presentes nas matrizes curriculares. Essas disciplinas, no entanto, foram suprimidas, e sua oferta ocorre apenas na forma de disciplinas eletivas. Desde a década de 1980, essa era uma preocupação dos docentes, que percebiam um excesso de disciplinas contábeis puramente técnicas, ministradas sem criatividade, levando o aluno a dominar somente códigos tributários, fiscais e societários. No ISCAL, não percebemos essa preocupação, pois, como já afirmamos, o currículo dessa IES, desde sua instituição em 1975, compôs-se de disciplinas exclusivamente afins a conteúdos contábeis.

Então, quais as concepções e tendências que, marcadamente, caracterizam o ensino nessas IES e o perfil de formação profissional de seus egressos? O objetivo do curso de Ciências Contábeis na FEA, conforme afirma Ribeiro (2009), era preparar o profissional para o mercado de trabalho e, para tanto, a ênfase, desde 1980, incorpora também o aspecto da controladoria e da contabilidade gerencial, com a finalidade de se atender às grandes empresas.

No ISCAL, a concepção e a tendência do curso evidenciam a preocupação em capacitar profissionalmente o aluno para a atuação nas empresas portuguesas e para o atendimento aos órgãos fiscalizadores, em especial, o governo. Costa (2011) afirma, inclusive, que a Contabilidade não vai se desligar da Fiscalidade, uma vez que a maior parte dos preparadores da informação contábil seguem estritamente as disposições do Código do Imposto sobre o Rendimento das Pessoas Colectivas. Em Portugal, o ensino superior busca atender ao que Sousa e Machado (2008) classificam como a necessidade premente das empresas por jovens licenciados já com elevada qualificação executiva e capazes de atuar de imediato em cenários de mudança acelerada e permanente.

Em ambos os países, o curso sempre esteve sujeito a regulamentos determinados por atos legais, que buscavam e buscam dar orientações e direcionamentos quanto a diversos aspectos de sua oferta, por meio da construção dos currículos - que, dentre outros aspectos, compreendem conteúdos gerais e específicos, perfil profissional desejado e habilidades e competências. Confirma-se que, no contexto em que foram criadas ambas as IES, o currículo era o instrumento para disseminação do conteúdo e, também, para a formação profissional nos moldes exigidos pela cultura capitalista vigente.

Compreende-se que, em ambas as IES, a concepção de ensino - derivada do currículo - era tecnicista e prática, por influência da escola italiana, com ênfase nas partidas dobradas6, e no ‘ensinar a fazer’ que caracterizou a gênese do ensino contábil nos dois países. Essa influência foi alterada nas décadas de 1960 e 1970, quando, no Brasil, e na FEA, deu-se a reforma universitária e a consequente extinção das cátedras e criação dos departamentos e, em Portugal, definiram-se os planos de estudos a ser adotados pelos ISCAs. Nesse momento em que as IES construíram seus currículos, aparece a influência da escola norte-americana que, com sua tendência reprodutivista e tecnicista, marcou, em nível mundial, o ensino de contabilidade.

Inferimos que a adoção da metodologia americana, que busca compreender o ‘por que fazer’, tende a criar uma postura crítica por parte do profissional da contabilidade: a partir de então, ele deveria ser capaz de análises e interpretações para a tomada de decisões empresariais. No entanto, esse é um processo contraditório que, nos nossos dias, repercute em uma inquietação quase imperceptível, mas extremamente conflituosa para o ensino de contabilidade, marcado por uma tendência positiva desde 1953 e cuja finalidade é explicar as ações tomadas no campo contábil, sem contudo discutir o ‘como fazer’, tão característico da teoria normativa com foco nas prescrições.

Os currículos, como definidos em ambas as IES, buscam desenvolver competências e habilidades que levem o aluno a interpretar relatórios contábeis, ao entendimento do processo de geração de informações para a tomada de decisão e também ao entendimento dos ‘para quês’ da Contabilidade, sem, contudo, oferecer uma base de sustentação prática do ‘como fazer’ e, assim, sem auxiliar esse profissional no processo. Tais aspectos refletem e reforçam uma concepção utilitarista da formação a ser proporcionada ao contador (no Brasil) e ao contabilista (em Portugal).

Para finalizar, é necessário ressaltar que este artigo expressa apenas um estudo introdutório. O assunto merece que se ampliem as investigações, especialmente para contemplar períodos posteriores a 1985, ou, então, para apresentar novas discussões acerca da pós-graduação, também sob a forma de estudo comparado, porque Portugal, como se sabe, aderiu ao Processo de Bolonha como uma forma de acelerar o tempo a formação em nível superior e facilitar o reconhecimento das qualificações e dos períodos de estudo em países da comunidade europeia. No Brasil, a abertura de programas de pós-graduação pelas IES também tem sido incentivada como uma forma de oportunizar o estudo nesse grau a um número maior de interessados. Entendemos que estudos nessa direção seriam interessantes para identificar outras concepções e tendências do ensino contábil ou confirmar os resultados desta investigação.