texto em

texto em  Inglês (pdf)

Inglês (pdf)

Artigo em XML

Artigo em XML

Enviar este artigo por email

Enviar este artigo por email

Permalink

Permalink

1 Introdução

Após a crise financeira de 2008, a Educação Financeira intensificou seu posto de destaque nas temáticas globais para o Século XXI, que evidenciou o quanto as decisões individuais sobre endividamento, consumo, poupança e investimentos afetam a economia como um todo, local e globalmente. Ficou claro que a digitalização dos mercados e alterações demográficas, sociais e econômicas deveriam ser acompanhadas de maior responsabilidade, gerando a necessidade de os governos e sociedade se articularem para a criação de políticas públicas com o objetivo de disseminar a Educação Financeira e formar cidadãos responsáveis e conscientes das suas decisões.

Segundo a Organização para a Cooperação e Desenvolvimento Econômico (OCDE, 2005), é papel do Estado e das instituições formar indivíduos autônomos em relação às suas finanças, conscientes do seu papel como agentes financeiros individuais responsáveis pelo seu bem-estar econômico e social e atento às suas decisões financeiras, que têm impacto na economia como um todo, local e globalmente.

Nesse momento histórico no qual o governo e a sociedade organizada adotavam medidas para atenuar os efeitos locais da grave crise financeira internacional de 2008, o Brasil, por meio do Decreto nº 7.397/2010, instituiu a Estratégia Nacional de Educação Financeira (ENEF), que começou a promover as diretrizes da educação financeira no país. A iniciativa se propõe a transformar a qualidade de vida dos cidadãos brasileiros, destacando sua importância para auxiliar as pessoas a planejar e gerir sua renda, poupar, investir e garantir uma vida financeira mais tranquila. A proposta pedagógica da ENEF destaca: “O cidadão educado financeiramente reflete sobre o próprio consumo e seus impactos econômicos, sociais e ambientais” (ENEF, 2010, p. 9).

Assim, o presente artigo delimita-se em investigar como a educação financeira se tornou política pública de Estado no Brasil, tendo como base os critérios da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) sobre o tema e a Estratégia Nacional de Educação Financeira (ENEF, 2010). Com base nesse pressuposto, objetiva-se discorrer sobre a concepção de educação financeira enquanto pública no Brasil, traçando um mapeamento das principais ações práticas no ensino superior, após a implementação da Estratégia Nacional de Educação Financeira (ENEF). Isso se justifica tendo em vista que a Universidade, como instituição escolar, possui a responsabilidade de promover a cidadania e atuar como executora das políticas públicas, incluindo a de Educação Financeira.

2 Estado, políticas públicas e educação

A compreensão sobre a relação entre Estado, educação e políticas públicas se faz essencial para o entendimento de como a educação financeira se torna política pública no Brasil.

Na visão de Pinto, Xavier e Mota (2018), o Estado surge com o conceito de sociedade civil, por meio de “um agrupamento de pessoas civilizadas” vivendo em um determinado território, sob a regência de um poder, respeitando um conjunto de regras e normas. As leis são definidas para e pelo Estado e não se desvinculam da sociedade e das relações sociais que podem surgir, devendo, portanto, servir a essa sociedade.

A legitimidade do poder do Estado se dá por meio das políticas públicas, as quais, segundo Pinto, Xavier e Mota (2018), “podem ser entendidas como uma resposta dos governantes a uma demanda ou problema que apresenta um impacto público”. Elas influenciam e são influenciadas por valores, costumes e ideias que formam a base da relação Estado e sociedade, além do contexto histórico-social do país em que são adotadas. Os autores esclarecem, ainda, a diferenciação entre políticas públicas de governo e políticas públicas de Estado, classificação essencial para compreensão do alcance e finalidade de cada uma delas:

As políticas públicas assumem duas vertentes: de um lado, as políticas de governo, encabeçadas pelas decisões do poder executivo tomadas diante de determinadas demandas mais imediatistas que surgem na própria agenda política e administrativa interna ou de eventos que ocorrem em âmbito externo ao país e, até mesmo, por força de mecanismos internacionais. Essas políticas geralmente agem no curto prazo e são executadas e administradas por meio de ministérios e secretarias, por exemplo. De outro lado, encontram-se as políticas de Estado, que envolvem problemas que geram demandas maiores do país, dos estados ou municípios e vários ministérios ou secretarias na sua execução, sendo aprovadas no âmbito do poder legislativo, geralmente após processo de audiências públicas com a sociedade. As políticas de Estado podem surgir de novos problemas ou serem reformuladas a partir da ineficácia de políticas adotadas anteriormente que, muitas vezes, acabam por mudar normas e leis pré-existentes. Assim, essas políticas atuam mais a longo prazo (Pinto; Xavier; Mota, 2018, p. 371).

Lotta (2019) nos traz a necessidade de refletir sobre os desafios da implementação de políticas públicas, independente da sua natureza (seja de Estado ou de governo) sob a ótica da agenda, formulação, implementação e avaliação. Nesse contexto, as fases que perpassam a implementação de políticas públicas são um relevante instrumento analítico para entendermos os processos decisórios que fazem parte dessas políticas, conforme apresentado a seguir:

Quadro 1 Fases de implementação de políticas públicas

| FASE 1 AGENDA | FASE 2 FORMULAÇÃO | FASE 3 IMPLEMENTAÇÃO | FASE 4 AVALIAÇÃO |

|---|---|---|---|

| Momento de definição de temas prioritários a serem tratados pelo Estado. Fase de compreensão de como e por que determinados temas são (ou se tornam) prioritários. | As políticas serão objeto de formulação, de planejamento e de decisão sobre seus modelos e objetivos. Definição do papel dos diferentes agentes no processo. | Momento em que os planos formulados se tornarão realidade. Depende fortemente da ação de burocratas e dos instrumentos de ação estatal. | Busca-se compreender as diferenças entre o que foi formulado e o que foi executado. Os resultados alcançados devem ser avaliados em suas várias dimensões (eficiência, eficácia, efetividade, etc.). |

Fonte: Adaptado de Lotta (2019, p. 13).

Para Reis (2013, p. 51), toda estratégia governamental tem um pano de fundo (decisões, escolhas, caminhos), e, para que se entendam as “políticas públicas”, faz-se importante compreender a relação destas com o Estado, como um conjunto de programas e projetos que parte da sociedade, consubstanciando um norteador político. Nesse contexto, entende-se que as políticas públicas envolvem vários níveis de articulação e de decisão e, por esse motivo, não devem ser consideradas apenas como resultado de definições normativas, leis e regras restritas ao campo político/administrativo. “Elas são constituídas por processos dinâmicos e complexos de interações entre atores, ideias, práticas, intenções, omissões, decisões e recursos envolvidos” (Reis, 2013, p. 51).

Assim, embora as políticas públicas sejam emergentes das necessidades da sociedade, elas carregam interesses políticos e se encontram intimamente ligadas às condições econômicas e sociais no âmbito local e global.

Tratando da perspectiva das políticas educacionais no âmbito da dualidade “política de Estado” e “política de governo”, Ganzeli (2013, p. 46) aponta que os propositores da política de Estado buscam a institucionalização de normativas que destinam em comum acordo as responsabilidades de cada ente federado para a garantia do direito à educação. Já os propositores da política de governo defendem a preponderância da elaboração de agendas governamentais que atendam à área da educação.

Seja qual for o objetivo final, o processo de perpetuação do poder do Estado por meio da educação e de políticas educacionais está sempre presente e é reforçado por Morrow e Torres (2004, p. 32) quando descrevem que “[...] os sistemas organizados de educação operam sob a égide de um Estado-nação que controla, regula, coordena, comanda, financia e certifica o processo de ensino e aprendizagem”. Tudo isso, reforça o papel do Estado, as vezes sutil, por vezes explícito, de intervenção na escolarização e no tipo de saber a ser oferecido para a sociedade.

Nesse ínterim, pode-se constatar que a implementação de uma política pública assume distintos papéis, a depender do público, do setor ou grupo social a que se destina e se relaciona com as demais políticas (Belloni, Magalhães; Sousa, 2001, p. 33). Desta forma, sua existência deve justificar-se pelo tipo de demanda da sociedade e pelo caráter de inter-relação com outras ações governamentais já existentes.

Sob o critério da demanda, Rua (1998) indica que as demandas novas resultam do advento de novos problemas que surgem no contexto econômico, social, político ou educacional. A autora se refere às demandas recorrentes como sendo aquelas oriundas de problemas existentes que não foram resolvidos por políticas anteriores, e, finalmente, as demandas reprimidas são aquelas em que o Estado optou por omitir-se em relação à necessidade anteriormente detectada, sob a qual não foram tomadas decisões a seu respeito ou tiveram suas ações postergadas.

Com relação ao caráter, Frey (2000) descreve as políticas públicas de cunho distributivo como aquelas que possuem baixo grau de conflito político, na maioria das vezes decisões consensuais, como, por exemplo, a implementação de um programa de educação ambiental ou programa de educação financeira (objeto de estudo deste artigo) em Instituições de Ensino Superior (IES). Do outro lado, as políticas de caráter redistributivo são mais propícias ao conflito (Pinto, Xavier; Mota, 2018, p. 360), pois grupos sociais se tornam contrários ao uso de recursos públicos para financiamentos direcionados ou interesses políticos implícitos nas negociações, como exemplo o Programa Universidade para Todos (ProUni) e o Financiamento Estudantil (FIES).

Desenvolvidas conforme as necessidades e interesses dos entes e atores envolvidos na elaboração, as políticas de caráter regulatório se referem à legislação que regulamenta aquilo que os governos, federal, estadual, do Distrito Federal e municipais podem ou não fazer a respeito de uma política pública distributiva ou redistributiva (Pinto, Xavier; Mota, 2018, p. 360). Na educação, podemos mencionar a própria Lei de Diretrizes e Bases (LDB).

Por fim, as políticas de caráter constitutivo ou políticas estruturadoras são aquelas que consolidam o próprio governo e “determinam as regras do jogo e com isso a estrutura dos processos e conflitos políticos, isto é, as condições gerais sob as quais vêm sendo negociadas as políticas distributivas, redistributivas e regulatórias” (Frey, 2000, p. 224). Como exemplo, podemos mencionar as divisões de responsabilidades dos entes federados, previstas na Constituição, no que tange aos níveis educacionais no país.

Assim, percebe-se que, independentemente de sua classificação em relação ao caráter ou à demanda, as políticas públicas e educacionais carregam características do contexto econômico, social e político (local e global) no qual estão inseridas. A seção que segue traz um recorte específico da educação financeira, objeto de análise deste estudo, em termos conceituais, para compreensão do seu status como política pública no Brasil.

3 Letramento e Educação Financeira

Para a Organização para a Cooperação e Desenvolvimento Econômico (OCDE, 2005, p. 5), educação financeira é definida como:

O processo pelo o qual os indivíduos e as sociedades melhoram a sua compreensão em relação aos conceitos e produtos financeiros, de maneira que, com informação, formação e orientação, possam desenvolver os valores e as competências necessários para se tornarem mais conscientes das oportunidades e riscos neles envolvidos e, então, podem fazer escolhas bem-informadas, saber onde procurar ajuda e adotar outras ações que melhorem o seu bem-estar. Assim, podem contribuir de modo mais consistente para a formação de indivíduos e sociedades responsáveis, comprometidos com o futuro.

Nas últimas décadas, esta concepção ampla de educação financeira vem sendo difundida como competência para o exercício pleno da cidadania. O conceito exposto acima reforça que a educação financeira deve atuar na formação atitudinal do indivíduo em relação às suas finanças.

Para Klapper, Lusardi e Oudheusden (2015), o objetivo do conhecimento financeiro é tornar os cidadãos mais felizes, por isso, cada vez mais instituições públicas e privadas reconhecem a importância de educar financeiramente seus cidadãos. Silva e Powell, nesse contexto, propõem um currículo para a educação financeira e ressaltam a importância da abordagem do tema no âmbito escolar, de forma que os conceitos matemáticos sejam incorporados nas decisões e na formação do estudante, ganhando sentido no cotidiano:

A educação financeira escolar constitui-se de um conjunto de informações através do qual os estudantes são introduzidos no universo do dinheiro e estimulados a produzir uma compreensão sobre finanças e economia, através de um processo de ensino, que os torne aptos a analisar, fazer julgamentos fundamentados, tomar decisões e ter posições críticas sobre questões financeiras que envolvam sua vida pessoal, familiar e da sociedade em que vivem (Silva; Powell, 2013, p. 13).

De acordo com esta definição, a educação financeira escolar deve ser crítica e cidadã, a serviço tanto da melhoria da qualidade de vida individual quanto do bem-estar social. Para que isso se consolide, no entanto, o conhecimento e desenvolvimento do letramento financeiro se fazem importantes.

Soares (2016) descreve que o letramento, de modo geral, apresenta uma amplitude processual, dinâmica e contínua, influenciada por fenômenos socioculturais e históricos, além de ser considerado pela maioria dos pesquisadores como um elemento transformador da ordem social, na medida em que permite acesso e manipulação da informação.

No contexto da educação financeira, de acordo com Vitt (2004), o letramento desempenha um papel fundamental. Ele pode ser compreendido como um processo de instrumentalização do cidadão, visando melhorar a sua capacidade de tomar decisões que afetem diretamente sua situação financeira (como a escolha de um plano de saúde ou de previdência privada, por exemplo). Para essa autora, tal letramento representa o resultado de um esforço sistemático no aprimoramento de comportamentos e atitudes adequadas, embasadas em conhecimento financeiro, bem como nos valores pessoais, relativos à vida interna, tanto psicológica quanto espiritual, física, social e financeira.

Importante ressaltar as observações feitas por Remund (2010), que se mostra cético quanto à possibilidade de chegarmos a um consenso quanto a uma concepção de letramento financeiro amplamente aceita, dentre as diversas definições conceituais e operacionais. Isso porque, segundo o autor, o meio acadêmico e as instituições financeiras públicas e privadas apresentam motivações e interesses distintos. Nessa perspectiva, “uma definição de letramento parte sempre de uma dada perspectiva, de uma certa visão de homem e de mundo” (p. 34).

Lusardi e Mitchell (2011) consideram a falta de letramento financeiro um problema social, concluindo que não devemos pensar em educar financeiramente um indivíduo, mas a sociedade, de modo mais amplo. Particularmente, esses autores atribuem à crise financeira nos Estados Unidos da América no início do século XXI, em parte, ao precário letramento do povo norte-americano como um todo, embora os efeitos da crise afetem de modo mais agudo as pessoas mais vulneráveis financeiramente.

Assim, com base em Lusardi (2017, p. 8), podemos afirmar que “o investimento em educação financeira não é uma escolha dos governos, é uma necessidade de conhecimento para o século XXI”. Para a pesquisadora, cinco pontos cruciais podem ajudar nessa missão: começar cedo, com programas educacionais para crianças pequenas, como ocorrem em países como Nova Zelândia e Reino Unido; desenvolver um currículo sólido com conteúdos específicos; capacitar e engajar os professores nos programas; envolver os pais e usar a tecnologia como plataforma ao aprendizado.

Todavia, a educação financeira não faz parte dos conhecimentos adquiridos ao longo da trajetória acadêmica e/ou pessoal da maioria dos indivíduos, fazendo com que muitos sejam atraídos pelas armadilhas do consumo facilitado, resultando em uma situação de endividamento ou inadimplência.

4 A criação da Estratégia Nacional de Educação Financeira (ENEF) e seus direcionamentos enquanto política pública no Brasil

Em um contexto da globalização e do neoliberalismo, Dourado (2002) destaca que as políticas educacionais no Brasil vão sendo balizadas por mudanças, destacando-se, sobremaneira, as de ordem jurídico-institucional. Nos anos 90, as políticas públicas são reorientadas por meio, dentre outros processos, da reforma de Estado, que traz alterações significativas nos padrões de intervenção estatal, redirecionando mecanismos e formas de gestão e, consequentemente, as políticas públicas e, particularmente, as políticas educacionais em sintonia com os organismos multilaterais, como a OCDE.

A influência da OCDE na elaboração das políticas públicas sobre a temática de educação financeira é detalhada no artigo de Holzmann e Pallarès-Miralles (2005), no qual mencionam que os participantes no processo de construção e consolidação dessas políticas são as escolas, as empresas, o Governo, as instituições financeiras, e outros, como as organizações não-governamentais.

A OCDE (2005) recomenda a implementação dos programas voltados para este tema, seguindo os princípios e recomendações para a boa prática da educação financeira, que estão condensados e reagrupados em 10 tópicos, como demonstrado de forma resumida pelos autores Saito, Savóia e Petroni (2006):

Quadro 2 A educação financeira sob a ótica da OCDE

| 1. A educação financeira deve ser promovida de uma forma justa e sem vieses, ou seja, o desenvolvimento das competências financeiras dos indivíduos precisa ser embasado em informações e inscrições apropriadas, livres de interesses particulares. |

| 2. Os programas de educação financeira devem focar as prioridades de cada país, isto é, se adequarem à realidade nacional, podendo incluir, em seu conteúdo, aspectos básicos de um planejamento financeiro, como as decisões de poupança, de endividamento, de contratação de seguros, bem como conceitos elementares de matemática e economia. Os indivíduos que estão para se aposentar devem estar cientes da necessidade de avaliar a situação de seus planos de pensão, necessitando agir apropriadamente para defender seus interesses. |

| 3. O processo de educação financeira deve ser considerado, pelos órgãos administrativos e legais de um país, como um instrumento para o crescimento e a estabilidade econômica, sendo necessário que se busque complementar o papel exercido pela regulamentação do sistema financeiro e pelas leis de proteção ao consumidor. |

| 4. O envolvimento das instituições financeiras no processo de educação financeira deve ser estimulado, de tal forma que a adotem como parte integrante de suas práticas de relacionamento com seus clientes, provendo informações financeiras que estimulem a compreensão de suas decisões, principalmente nos negócios de longo prazo e naqueles que comprometam expressivamente a renda atual e futura de seus consumidores. |

| 5. A educação financeira deve ser um processo contínuo, acompanhando a evolução dos mercados e a crescente complexidade das informações que os caracterizam. |

| 6. Por meio da mídia, devem ser veiculadas campanhas nacionais de estímulo à compreensão dos indivíduos quanto à necessidade de buscarem a capacitação financeira, bem como o conhecimento dos riscos envolvidos nas suas decisões. Além disso, precisam ser criados sites específicos, oferecendo informações gratuitas e de utilidade pública. |

| 7. A educação financeira deve começar na escola. É recomendável que as pessoas se insiram no processo precocemente. |

| 8. As instituições financeiras devem ser incentivadas a certificar que os clientes leiam e compreendam todas as informações disponibilizadas, especificamente, quando forem relacionadas aos negócios de longo prazo, ou aos serviços financeiros, com consequências relevantes. |

| 9. Os programas de educação financeira devem focar, particularmente, aspectos importantes do planejamento financeiro pessoal, como a poupança e a aposentadoria, o endividamento e a contratação de seguros. |

| 10. Os programas devem ser orientados para a construção da competência financeira, adequando-se a grupos específicos, e elaborados da forma mais personalizada possível. |

Fonte: Saito (2006, p. 5).

Podemos observar que o princípio dois enfatiza que o programa de educação financeira deve focar as prioridades de cada país. O ensino deve procurar relacionar os conteúdos curriculares com o contexto em que está inserido o estudante, e pensando o Brasil com suas diferentes culturas e contextos sociais, deve-se trabalhar prioridades que dizem respeito à realidade de cada comunidade e estado. As particularidades regionais do Brasil adicionam ainda mais dificuldade à implementação de políticas públicas relacionadas ao tema.

Outro princípio a ser destacado é o de número sete, que recomenda que a educação financeira deve começar na escola, uma vez que, mesmo antes de entrar para a educação básica, qualquer criança já teve contato com as situações que envolvem o mundo financeiro. Sendo assim, é importante que, ao ingressar na escola, ela possa ser orientada para o consumo responsável, evitando desperdícios e procurando participar do mundo financeiro de forma adequada e saudável, para que tenha condições de pensar e planejar um futuro com qualidade de vida.

Após recomendações da OCDE, o Brasil envidou esforços para estabelecer, no país, a Estratégia Nacional de Educação Financeira (ENEF), a qual foi instituída efetivamente em 22 de dezembro de 2010, por meio da publicação do Decreto nº 7.397/2010. De acordo com o Art. 2º do Decreto mencionado:

Art. 2º - A ENEF será implementada em conformidade com as seguintes diretrizes:

I - atuação permanente e em âmbito nacional;

II - gratuidade das ações de educação financeira;

III - prevalência do interesse público;

IV - atuação por meio de informação, formação e orientação;

V - formação de parcerias com órgãos e entidades públicas e instituições privadas; [...] (BRASIL, 2010).

A ENEF foi concebida como política pública de governo, com o propósito de formar cidadãos conscientes do impacto de suas ações como agentes financeiros individuais na sociedade global. Ela é oriunda de uma demanda nova, segundo a classificação de Rua (1998), com caráter regulatório e constitutivo, por meio de uma coordenação centralizada e execução descentralizada. No entanto, ao longo do tempo, a ENEF se consolida como política pública de Estado.

Como desafio, a imensa extensão territorial e diversidade cultural do Brasil, com diferenças linguísticas e de hábitos pelo país, requerem o estabelecimento de parcerias nacionais e com colaboradores locais, familiarizados com as peculiaridades de cada comunidade. Essa estrutura também concilia a necessidade de integração de entidades do governo e de fora dele, preservando a autonomia dos reguladores do sistema financeiro, assim como dos outros participantes, para desenvolver seus próprios programas educacionais. Ao invés de uma política pública de cima para baixo, a ENEF se assemelha mais a uma configuração de rede (ENEF, 2013).

As diretrizes da ENEF foram definidas em um processo de consulta a múltiplos participantes. Sendo elas:

- A ENEF é uma política permanente e nacional;

- A participação em ações da ENEF deve ser gratuita para os públicos-alvo;

- O interesse público deve prevalecer em todas as ações;

- Os programas, projetos e ações utilizam a abordagem informação-formação-orientação;

- A gestão da ENEF é centralizada e suas ações são descentralizadas;

- Os planos e ações da ENEF devem ser avaliados e revisados periódica e permanentemente;

- Parcerias com instituições públicas e privadas são incentivadas (ENEF, 2013).

Inicialmente, o público-alvo do programa são jovens e crianças. Depois, considerando um critério de vulnerabilidade e urgência, foram inseridos os adultos, divididos em mulheres assistidas pela Bolsa Família e aposentados, esses últimos extremamente suscetíveis a superendividamento (ENEF, 2013, p. 15).

No que tange à missão, aos objetivos e aos direcionamentos da ENEF, documento oficial divulgado em 2010 pelo Banco Central do Brasil (BACEN) os definem da seguinte maneira:

Quadro 3 Missão, objetivos e direcionamentos da ENEF

| MISSÃO | ||

| Promover a educação financeira e previdenciária e contribuir para o fortalecimento da cidadania, a eficiência e solidez do sistema financeiro nacional e a tomada de decisões conscientes por parte dos consumidores | ||

| OBJETIVOS | ||

| Promover e fomentar a cultura de educação financeira no país | Ampliar o nível de compreensão do cidadão para efetuar escolhas conscientes relativas à administração de seus recursos | Contribuir para a eficiência e a solidez dos mercados financeiro, de capitais, de seguros, de previdência e capitalização |

| DIRECIONAMENTOS | ||

| Atuar com informação, orientação e formação | Gratuidade das ações e prevalência do interesse público | Gestão centralizada, atividades descentralizadas |

Fonte: Elaborado pelos autores, com base em: BACEN (2010).

Como toda política pública de caráter permanente, que deve atualizar-se, buscando aderência às necessidades e à realidade da população, a ENEF passa por um redirecionamento estratégico nos anos de 2017 e 2018, período que coincide com a sua entrada como tema transversal na Base Nacional Comum Curricular (BNCC) da educação básica brasileira.

A BNCC, que foi incluída na Lei de Diretrizes e Bases da Educação Nacional pela Lei nº 13.415, de 16 de fevereiro de 2017, ressalta que:

Há hoje mais espaço para o empreendedorismo individual, em todas as classes sociais, e cresce a importância da educação financeira e da compreensão do sistema monetário contemporâneo nacional e mundial, imprescindíveis para uma inserção crítica e consciente no mundo atual. Diante desse cenário, impõem-se novos desafios às Ciências Humanas, incluindo a compreensão dos impactos das inovações tecnológicas nas relações de produção, trabalho e consumo (Brasil, 2018, p. 568 – grifos nossos).

A BNCC estipula as áreas de conhecimento obrigatórias, porém são os estados e os municípios que definem como o assunto será atribuído à matriz curricular do sistema de ensino, tendo em vista que a temática da educação financeira deverá ser abordada de maneira transversal entre as demais disciplinas, reforçando o caráter constitutivo da política pública.

Para embasar essa conquista e fornecer material aos professores e multiplicadores, em 2019 o governo federal edita a proposta pedagógica da ENEF, abordando o tema nas dimensões espacial (DE) e temporal (DT). Na dimensão espacial, os conceitos da educação financeira se pautam no impacto das ações individuais sobre o contexto social, ou seja, das partes com o todo e vice-versa. Essa dimensão compreende, ainda, os níveis individual, local, regional, nacional e global, que se encontram organizados de modo inclusivo. Já na dimensão temporal, os conceitos são abordados com base na noção de que as decisões tomadas no presente podem afetar o futuro. Os espaços são atravessados por essa dimensão que conecta passado, presente e futuro numa cadeia de inter-relacionamentos (ENEF, 2017a). O quadro a seguir, extraído do site oficial da Estratégia, resume a abordagem proposta:

Quadro 4 Proposta Pedagógica da ENEF

| OBJETIVO | COMPETÊNCIA | CONCEITOS |

|---|---|---|

| 1. Formar para cidadania (DE) | 1. Exercer direitos e deveres de forma ética e responsável |

Cidadania Consumo responsável (consciente e sustentável) |

| 2. Educar para o consumo e a poupança (DE) | 2. Tomar decisões financeiras social e ambientalmente responsáveis |

Receitas e despesas / orçamento Reservas (poupança) e investimento Crédito |

| 3. Aplicar compreensão de receitas e despesas na manutenção do balanço financeiro | ||

| 4. Harmonizar desejos e necessidades, refletindo sobre os próprios hábitos de consumo e poupança | ||

| 5. Valer-se do sistema financeiro formal para a utilização de serviços e produtos financeiros | ||

| 3. Oferecer conceitos e ferramentas para a tomada de decisão autônoma baseada em mudança de atitude (DE) | 6. Avaliar ofertas e tomar decisões financeiras autônomas de acordo com as reais necessidades | Autonomia |

| 4. Formar disseminadores e/ou multiplicadores em EF (DE) | 7. Atuar como disseminador dos conhecimentos e práticas de EF | Disseminação e/ou multiplicação |

| 5. Desenvolver a cultura da prevenção e proteção (DT) | 8. Valer-se de mecanismos de prevenção e proteção de curso, médio e longo prazos | Prevenção Proteção |

| 6. Instrumentalizar para planejar em curto, médio e longo prazos (DT) | 9. Elaborar planejamento financeiro no curso, médio e longo prazos | Planejamento |

| 7. Proporcionar a possibilidade de melhoria da própria situação (DT) | 10. Analisar alternativas para superar dificuldades econômicas | Mudança de condições de vida |

Fonte: Elaborado pelos autores, com base em ENEF (2017b).

Após dez anos de implementação, em 2020, a ENEF passa por uma mudança, sendo regida agora pelo Decreto Presidencial nº 10.393, de 09 junho de 2020. A partir da publicação do Decreto, criou-se a nova Estratégia Nacional de Educação Financeira e foi instituído o Fórum Brasileiro de Educação Financeira (FBEF). Segundo previsto no Decreto nº 10.393/2020, o Fórum Brasileiro de Educação Financeira (FBEF) tem como atribuições:

a) implementar e estabelecer os princípios da ENEF;

b) divulgar as ações de educação financeira, securitária, previdenciária e fiscal propostas por seus membros, por outros órgãos e entidades públicas ou por instituições privadas;

c) compartilhar as informações sobre as ações de educação financeira, securitária, previdenciária e fiscal produzidas pelos órgãos e entidades representados, para identificar as oportunidades de articulação;

d) promover a interlocução entre os órgãos ou as entidades públicas e as instituições privadas para estimular e, sempre que possível, integrar as ações de educação financeira, securitária, previdenciária e fiscal (BRASIL, 2020).

Na nova concepção da ENEF, a principal mudança vem com a menção expressa dos ramos setoriais que compõem a estratégia nacional, ganhando força as temáticas especializadas, como seguro e previdência, que contextualizam a importância da educação financeira para solidez do sistema financeiro e previdenciário. Essas demandas ficaram ainda mais evidente após a crise financeira de 2008, a qual evidenciou a falta de letramento financeiro da população brasileira.

Como política pública de Estado de caráter permanente, fez-se necessário avaliar se os objetivos da ENEF estão sendo alcançados, além de propor melhorias e ações que busquem resultados efetivos. Com este intuito, em 2011 tem origem a Associação de Educação Financeira no Brasil (AEF-Brasil).

A AEF-Brasil possui o objetivo de contribuir para o desenvolvimento da cultura de planejamento, prevenção, poupança, investimento e consumo consciente. Trata-se de uma instituição sem fins lucrativos, com a missão de promover o desenvolvimento social e econômico, por meio do fomento da educação financeira no Brasil, passando a coordenar o Programa Educação Financeira nas Escolas, desenvolvido como uma ação parte da ENEF (CONEF, 2013).

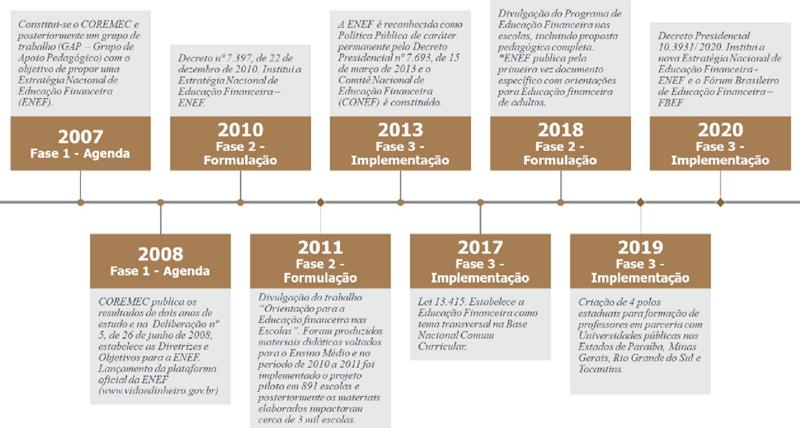

Traçando uma linha do tempo da ENEF e levando-se em consideração sua estruturação como política pública, a figura que segue busca situar as fases dessa política no Brasil, conforme o exposto no Quadro 1 deste artigo.

Fonte: elaborado pelos autores, a partir de informações extraídas do site oficial da ENEF (2022).

Figura 2 Linha do tempo da ENEF e Fases da Política de Educação Financeira no Brasil

Mesmo com mudanças advindas ao longo dos anos, desde sua implementação, verifica-se que a ENEF, enquanto política pública, direcionou esforços para o desenvolvimento de programas e projetos voltados para a educação básica, o que não se vislumbra, no entanto, com força semelhante na educação superior. Diferentemente da educação básica, em que a BNCC inclui a discussão e o estudo sobre a educação financeira como conteúdo curricular desenvolvido de maneira transversal, na educação superior, as Diretrizes Curriculares Nacionais de cada curso de graduação não incluem esse conteúdo curricular como obrigatório, nem mesmo em cursos cuja formação está diretamente relacionada a finanças, por exemplo.

Ainda na educação superior, outro exemplo da atuação tímida da ENEF na população adulta é que, desde 2019, a Estratégia Nacional prevê a constituição de polos que apoiam ações de formação acadêmica, com o objetivo de contribuir para a capacitação de professores para serem disseminadores de conteúdo relacionado à educação financeira. Cada polo requer o estabelecimento de parcerias com Universidades e Institutos Federais de Ensino Superior, Secretarias de Educação estaduais e municipais e fundações de apoio à pesquisa, com o objetivo de desenvolver um curso que atenda às demandas regionais, além de possibilitar a progressão na carreira e a certificação (AEF-BRASIL, 2019).

Porém, após quatro anos de implantação, apenas quatro Universidades Federais — localizadas no Tocantins, Minas Gerais, Paraíba e Rio Grande do Sul — participam na prática do projeto, comprovando a restrição de acesso e fragilidade do tema quando nos referimos à educação superior.

5 Educação Financeira e ensino superior: um levantamento bibliográfico

Para mapear as ações e práticas de educação financeira na educação superior, foi realizado um levantamento bibliográfico nas plataformas Portal de Periódicos da Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (Capes) e Scientific Electronic Library Online do Brasil (SciELO-Brasil), que evidenciou a fragilidade do tema quando vinculado à educação superior, principalmente no que tange aos resultados divulgados por meio da pesquisa científica. A pesquisa considerou trabalhos do tipo artigos, resenhas, dissertações e teses, publicados entre 2011 e 2021, após a implementação da Estratégia Nacional de Educação Financeira (ENEF).

Em cada base de dados pesquisada, foram definidas palavras-chave para as buscas, as quais foram refinadas por meio de operadores booleanos (and/e, or/ou, not/não) e por critérios de inclusão e exclusão, em algumas fases, conforme quadros que seguem:

Quadro 5 Levantamento bibliográfico – Portal de Periódicos da Capes

| FASES | PALAVRAS-CHAVE | ASSUNTOS | PERIÓDICOS | RESULTADO |

|---|---|---|---|---|

| Fase 1 | Educação financeira e educação | Educação, education | - | 680 |

| Fase 2 | Educação financeira e políticas públicas ou política pública | Education, public policy, políticas públicas, education policy | - | 862 |

| Fase 3 | Educação financeira e políticas públicas ou política pública | Education, public policy, políticas públicas, education policy | Somente relacionados à educação | 22 |

| Fase 4 | Educação financeira e ensino superior | Education, higher education, Colleges and Universities | - | 877 |

| Fase 5 | Educação financeira e ensino superior | Education, higher education, Colleges and Universities | Somente relacionados à educação | 286 |

| Fase 6 | Educação financeira e política pública e ensino superior | - | - | 20 |

Fonte: Elaborado pelos autores.

Quadro 6 Levantamento bibliográfico – Portal SciELO-Brasil

| FASES | PALAVRAS-CHAVE | RESULTADO |

|---|---|---|

| Fase 1 | Educação financeira e educação | 99 |

| Fase 2 | Educação financeira e políticas públicas ou política pública | 22 |

| Fase 3 | Educação financeira e ensino superior | 09 |

| Fase 4 | Educação financeira e política pública e ensino superior | 04 |

Fonte: Elaborado pelos autores.

A busca no Portal de Periódicos da Capes teve como objetivo encontrar trabalhos que vinculassem a educação financeira como política pública no ensino superior. Ao utilizar as palavras-chave de maior relevância, ou seja, “educação financeira”, “política pública” e “ensino superior”, foram encontrados apenas 20 resultados, dos quais desconsiderou-se nove trabalhos. Os critérios de exclusão foram: três produções se encontravam em duplicidade; três trabalhos continham temas diversos que não se vinculam a esta pesquisa (Programa Nacional de Fortalecimento da Agricultura Familiar – Pronaf, Agroecologia e Inovação); um abordava o tema no ensino fundamental e dois no ensino médio, mesmo com a utilização da palavra-chave “ensino superior” sendo utilizada.

Quadro 7 Resultados considerados – Portal de Periódicos da Capes

| TEXTO | AUTOR(ES) | ANO | TÍTULO | PALAVRAS-CHAVE |

|---|---|---|---|---|

| 1 | ASSIS, Samuel Alves; TORISU, Edmilson Minoru. | 2021 | Desvelando diálogos entre educação financeira e educação matemática crítica: uma pesquisa envolvendo dissertações de mestrados profissionais | educação financeira; educação matemática; matemática crítica. |

| 2 | CARVALHO, Ana Carolina. | 2019 | A educação financeira dos estudantes da Universidade Federal de Uberlândia segundo aspectos individuais, demográficos e de socialização | educação financeira; finanças pessoais; características demográficas. |

| 3 | VILLELA, Daniel Griner. | 2019 | A educação financeira nas escolas: o impacto desta educação na inserção do aluno na universidade | educação financeira; universidade; gestão financeira; risco financeiro; produtos financeiros de investimento; dívidas. |

| 4 | RIBEIRO, Cristina Tauaf. | 2020 | Agenda de políticas públicas: a estratégia para a educação financeira no Brasil sob a ótica do modelo de múltiplos fluxos | inclusão financeira; políticas públicas; grupos de interesse. |

| 5 | FERREIRA, Marco Tulio L. | 2017 | O nível de educação financeira e finanças pessoais dos alunos da Universidade Federal de Uberlândia - MG | educação financeira; planejamento; finanças pessoais. |

| 6 | ISOTON, Joseane Santana Silva. | 2017 | Educação financeira: revisão de trabalhos acadêmicos | análise textual; educação financeira; planejamento financeiro. |

| 7 | ANDRADE, Tamiris Ferreira de. | 2019 | Educação financeira dos estudantes da Universidade Tecnológica Federal do Paraná (UTFPR) | educação financeira; conhecimento financeiro; comportamento financeiro; atitude financeira. |

| 8 | SOARES, Antonio Jorge Gonçalves; BRANDOLIN, Fabio; AMARAL, Daniela P. | 2017 | Desafios e dificuldades na implementação do Programa Mais Educação: percepção dos atores das escolas | educação integral; implementação; voluntários; escola de tempo integral. |

| 9 | AVELAR, Lucio Flávio T. | 2014 | Valores do dinheiro e propensão ao endividamento: uma análise em estudantes de uma Instituição Federal de Ensino Superior | finanças comportamentais; valores do dinheiro; endividamento. |

| 10 | BARZOTTO, Carlos Eduardo; SEFFNE, Fernando. | 2020 | Escola Sem Partido e sem gênero: redefinição das fronteiras público e privado na educação | política educacional; gênero; ideologia; neoconservadorismo; neoliberalismo. |

| 11 | LAUREANO, Antonia I. Rodrigues; MENDES, Daniel P.; MATTOS, Sérgio H. | 2019 | Educação financeira: um estudo com os discentes do curso de Administração de uma Instituição de Ensino Superior | Educação financeira; finanças pessoais; planejamento. |

Fonte: Elaborado pelos autores.

Os textos 1, 3, 4, 8 e 10 tratam de políticas públicas educacionais e educação financeira, apresentando maior correlação à tríplice discussão proposta: educação financeira, políticas públicas educacionais e educação superior. Em “Desvelando diálogos entre educação financeira e educação matemática crítica”, Assis e Torisu (2021) analisam dissertações que apresentam a educação financeira como tema principal e investigam possíveis diálogos com o campo teórico da educação matemática crítica. Na pesquisa “Agenda de políticas públicas: a estratégia para a educação financeira no Brasil sob a ótica do modelo de múltiplos fluxos”, Ribeiro (2020) se apoia na teoria de John Kingdon para o entendimento dos processos decisórios no âmbito estatal e, utilizando-se deste referencial, analisa o contexto da criação da ENEF e sua concepção como política pública. Os textos de Soares, Brandolin e Amaral (2017) e de Barzotto e Seffne (2020) abordam as políticas públicas educacionais na prática e os desafios de sua implementação num ambiente não homogêneo. Barzotto e Seffne (2020) discutem, ainda, as dificuldades de implementação dos temas transversais propostos na BNCC, tais como a educação financeira; e os interesses políticos e privados na determinação destes temas.

Por meio de uma abordagem crítica, no texto 3, Villela (2019) tem o intuito de exaltar a importância do tema educação financeira na concretização de sonhos e projetos futuros dos estudantes. Em “A educação financeira nas escolas: o impacto desta educação na inserção do aluno na universidade”, o autor evidencia que a presença de matérias sobre finanças pessoais nas escolas é crucial para o aluno desenvolver uma boa gestão financeira pessoal, chegar e, principalmente, se manter na universidade.

Os textos 2, 5, 7 e 11 demonstram resultados de estudos de caso realizados no âmbito da educação superior. Em “A educação financeira dos estudantes da Universidade Federal de Uberlândia”, Carvalho (2019) analisa a correlação das atitudes financeiras dos estudantes com aspectos individuais, demográficos e de socialização. No trabalho “O nível de educação financeira e finanças pessoais dos alunos da Universidade Federal De Uberlândia – MG”, Ferreira (2017) conclui, por meio de uma pesquisa de cunho quantitativa-descritiva, que o maior conhecimento de educação financeira influencia na condição de menores níveis de endividamento. O texto 7, de Andrade (2019), e o texto 11, de Laureano, Mendes e Mattos (2019), utilizam-se de pesquisa exploratória quantitativa para mensurar o nível de educação financeira dos discentes e ambos obtêm resultado semelhante, concluindo que embora o nível de conhecimento financeiro seja aceitável, ele não é acompanhado de comportamento financeiro responsável e atitude positiva em relação ao dinheiro.

No texto 9, “Valores do dinheiro e propensão ao endividamento: uma análise em estudantes de uma Instituição Federal de Ensino Superior”, métodos quantitativos foram utilizados por Avelar (2014) para estudar o comportamento dos discentes, por meio de uma análise fatorial da Escala de Atitude ao Endividamento.

Por fim, no texto 6, “Educação financeira: revisão de trabalhos acadêmicos”, Isoton (2017) analisa as produções científicas do tema educação financeira entre 2007 e 2016 disponíveis no Portal de Periódicos da Capes em língua portuguesa. Nesse texto, a autora afirma que, de modo geral, os artigos são desenvolvidos para analisarem como a educação financeira e suas variações (como finanças pessoais, por exemplo) podem contribuir para uma vida melhor. Apesar de ter processos e objetivos diferentes, a maioria dos artigos tem um foco principal, no qual a educação financeira contribui para melhor tomada de decisão, trazendo benefícios para a sociedade.

Os mesmos critérios de busca foram utilizados na plataforma SciELO-Brasil e apenas quatro resultados foram encontrados, dos quais desconsiderou-se um trabalho por duplicidade (encontrado no Portal de Periódicos da Capes) e três produções por tratarem de temas não relacionados a esta pesquisa (cobrança de mensalidade no ensino superior, status socioeconômico e linguística, e oferta de cursos superiores no estado de Minas Gerais); como resultado, portanto, a pesquisa não encontrou nesta plataforma trabalhos aderentes ao tema proposto.

6 Análise e discussão

Fazendo-se uma análise dos trabalhos selecionados com a concepção da educação financeira apresentada na terceira seção deste artigo, pode-se perceber que o texto de Villela (2019) apresenta maior convergência com a ideia de letramento trazida por Soares (2016), na qual o conceito se apresenta como elemento transformador da ordem social, favorecendo não só a entrada do estudante na universidade, como sua permanência até a conclusão do curso. Por sua vez, os resultados encontrados nas pesquisas de Laureano, Mendes e Mattos (2019) e Andrade (2019), corroboram com a concepção de letramento de Vitt (2004). Os autores defendem que o conhecimento financeiro não é suficiente para instrumentalização do cidadão, e é preciso aprimoramento de comportamentos e atitudes, influenciados por valores pessoais e externos.

No geral, verifica-se pouca objetividade das publicações e ao mesmo tempo se constata o interesse recente pelo tema educação financeira. Observa-se que dos onze trabalhos encontrados no Portal de Periódicos da Capes, 64% deles foram publicados nos últimos cinco anos: três em 2019, três em 2020 e um em 2021. Isso corrobora a falta de aprofundamento sobre o tema e sua relevância para sociedade.

Para as pesquisas enquadradas sob a temática de políticas públicas, correspondentes a três trabalhos, um breve resumo do que se propõe cada um deles foi elaborado e, posteriormente, houve uma reclassificação segundo as fases das políticas públicas em que poderiam ser analisadas. Como referencial teórico para classificação, utilizou-se de Lotta (2019, p. 13). O Quadro 8 apresenta o resultado deste estudo:

Quadro 8 Distribuição das produções segundo a fase da política pública

| AUTOR(ES) | TÍTULO | RESUMO | FASE |

|---|---|---|---|

| RIBEIRO, Cristina Tauaf. | Agenda de políticas públicas: a estratégia para a educação financeira no Brasil sob a ótica do modelo de múltiplos fluxos | Este artigo analisa a trajetória que levou ao estabelecimento da Estratégia Nacional de Educação Financeira (ENEF) no Brasil. Trata-se de estudo de caso sobre agenda e formulação no campo das políticas públicas e, ao se apoiar no modelo de múltiplos fluxos (MMF) de John Kingdon, identifica elementos teóricos em uma situação de caráter empírico, objetivando contribuir para o entendimento dos processos decisórios no âmbito estatal. Desde o início dos anos 2000, a inclusão financeira passou a ser vista por organismos internacionais e governos como uma frente de combate à pobreza, culminando com o lançamento, em 2010, dos Princípios para Inclusão Financeira Inovadora do Grupo dos 20 (G20). No entanto, a percepção de que a educação financeira da população é importante para a inclusão social começou a ser disseminada anos antes, pela Organização para Cooperação e Desenvolvimento Econômico (OCDE). A partir de 2003, esse órgão desenvolveu ativamente conteúdos e recomendações para a adoção de estratégias de educação financeira pelos países. No Brasil, o tema começou a ganhar corpo na agenda governamental em 2007 e tornou-se uma política pública de caráter permanente em dezembro de 2010. Calcado em pesquisa bibliográfica e documental, este estudo demonstra que a influência exercida pela OCDE não foi suficiente para despertar a atenção imediata do governo e aponta um conjunto mais complexo de fatores e atores que, orquestrados, propiciaram a convergência de fluxos que resultou na ascensão do tema à agenda de decisões. | Agenda e Formulação |

| SOARES, Antonio Jorge Gonçalves; BRANDOLIN, Fabio; AMARAL, Daniela P. | Desafios e dificuldades na implementação do Programa Mais Educação: percepção dos atores das escolas | O presente artigo tem o objetivo de investigar a implementação do Programa Mais Educação (PME) a partir da percepção dos atores que tomam decisões cotidianas nas escolas para dar corpo aos objetivos dessa política indutora do governo federal. A pesquisa foi conduzida em seis escolas da rede municipal de Petrópolis-RJ e contou com a participação de 33 entrevistados. Os resultados indicam que as escolas enfrentam dificuldades de estabelecer parcerias com outras instituições para o desenvolvimento das atividades do programa, os gestores valorizam o PME por seu caráter de assistência e apoio às famílias e os monitores, apresentam frágeis vínculos com o programa por conta do baixo valor da ajuda de custo, colocando em xeque o caráter voluntário da participação. | Implementação |

| BARZOTTO, Carlos Eduardo; SEFFNE, Fernando. | Escola Sem Partido e sem gênero: redefinição das fronteiras público e privado na educação | Este artigo é um desdobramento de uma agenda de pesquisa que investiga algumas das relações entre educação e gênero. Nele, objetiva-se discutir teoricamente a influência de discursos neoliberais e (neo)conservadores nas políticas educacionais tomando como partida o sintagma “ideologia de gênero” e o Movimento Escola sem Partido. A partir dos estudos foucaultianos sobre neoliberalismo e de estudos sobre a nova onda conservadora mundial, defendemos que o sintagma “Ideologia de Gênero”, bem como “Escola Sem Partido”, são utilizados como estratégias discursivas de modo a unificar demandas neoliberais e (neo)conservadoras. A partir dessa união, é diminuído o caráter republicano da educação brasileira, substituindo-o pelo caráter moral e pela racionalidade neoliberal focada no modelo empresarial. | Formulação |

Fonte: Elaborado pelos autores.

O texto de Ribeiro (2020) nos traz uma análise aprofundada da Agenda e da Formulação da ENEF como política pública e da influência exercida pela OCDE e por outros órgãos governamentais, de forma a compor os fatores que se fizeram presentes no processo decisório estatal e motivaram a elaboração de tal política. Barzotto (2020) também aborda o tema das políticas educacionais na fase de Formulação, demonstrando a influência de discursos neoliberais e (neo) conservadores e a estratégia política de tentar unificar as duas linhas de pensamento.

A produção de Soares e Bradolin (2017), além de apresentar discussões sobre a fase de Implementação da política pública, propõe indicadores de impacto do projeto levando-se em consideração os atores envolvidos.

Chama a atenção, nos resultados selecionados, que nenhum artigo vincula, discute ou aborda diretamente a educação financeira como política pública especificamente no ensino superior e tampouco a atuação das Universidades na disseminação de conteúdos relacionados.

7 Conclusão

Por meio do estudo desenvolvido neste artigo, foi possível constatar que a consolidação da educação financeira como política pública educacional ainda possui um longo caminho a ser percorrido por governos, sociedade e iniciativa privada, de forma a garantir a sustentabilidade econômica e a conscientização dos cidadãos sobre os impactos de suas decisões financeiras, local e globalmente, promovendo mudanças de comportamentos e ação transformadora da educação financeira em diferentes fases da vida.

Embora algumas ações governamentais no âmbito nacional têm sido promovidas há algum tempo, como a criação da ENEF (2010) e o reconhecimento da Educação Financeira como política pública de Estado, ao clarificar a problemática de como a educação financeira se torna política pública no Brasil, nota-se que a robustez das fases iniciais de Agenda e Formulação, que durou quatro anos, se esvazia quando passamos à fase de Implementação da política pública educacional, que, mesmo depois de dez anos, atinge de forma tímida o ensino médio e fundamental, ganhando destaque nas discussões somente após a entrada na BNCC.

Evidencia-se, também, a morosidade na implementação da política e, após mais de quinze anos de sua concepção, ainda temos poucos programas oficiais para formação de professores e disseminadores do conteúdo e a presença mínima de universidades (apenas quatro no Brasil todo), além de poucas instituições não financeiras nesse processo. Quando passamos à fase de Avaliação, as lacunas são ainda mais extensas: a política pública não possui sistemas efetivos de avaliação, trazendo apenas indicadores quantitativos, por meio dos quais não é possível identificar mudanças de comportamento e atitudes que levariam ao letramento financeiro e à formação da cidadania financeira, o que contribuiria como vetor para o crescimento do país e sustentabilidade da economia.

Ao apresentar o levantamento realizado no âmbito da educação superior, identificou-se que a implementação da política pública de educação financeira, até o momento, não atingiu de forma efetiva este público, e as universidades possuem atuação tímida na disseminação do tema. Uma das causas, conforme relatado, se dá pela ausência da temática da educação financeira, enquanto política pública, em Diretrizes Curriculares Nacionais para cursos de graduação, o que ocorria até bem pouco tempo também na educação básica, antes da promulgação da Base Nacional Comum Curricular (BNCC).

O grande desafio, quando se trata de abordar a educação financeira no ensino superior, é trazer significância ao tema e aplicabilidade às decisões cotidianas. A AEF – Brasil (2018) também reconhece o perfil desafiador desse público, que já tem uma sabedoria adquirida ao longo da vida, maior resistência a mudanças e precisa ver relevância e aplicação no que aprende. Por outro lado, o conhecimento financeiro se mostra urgente e, quando aliado à educação para cidadania, passa a ter “função REPARADORA de uma realidade injusta; EQUALIZADORA, criando novas oportunidades; QUALIFICADORA, apostando numa formação permanente, com solidariedade e diversidade” (AEF-BRASIL, 2018, p. 2).

Também não identificamos pesquisas sistemáticas sendo produzidas sobre educação financeira voltadas para sua inserção na educação superior. Por este motivo, apresenta-se como um campo fértil e promissor para produções acadêmicas. O resultado desses estudos pode fornecer informações críticas e relevantes, de forma a sugerir ações aos formuladores de políticas públicas, para que eles possam melhorar a efetividade e amplitude da ENEF.

Por fim, acredita-se que a consolidação da educação financeira como política pública educacional exige esforços continuados e sistemáticos do governo e da sociedade. Ainda que os resultados não apareçam no curto prazo, as iniciativas devem ser constantes no aprimoramento de comportamentos e atitudes adequadas, embasadas em conhecimento financeiro. Desta forma, num país extremamente desigual como o Brasil, será possível evidenciar a ação transformadora dessa política pública, provocadora da mobilidade social, da melhora do nível de poupança do país, da redução do endividamento e da concretização de sonhos individuais e coletivos.