Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML

Enviar este artigo por email

Enviar este artigo por email

Permalink

Permalink

Introdução

A privatização da educação no Brasil assumiu novas configurações, a partir de 2007, com a abertura do capital de grandes empresas do setor educacional no mercado de ações, fenômeno que foi caracterizado como “financeirização da educação” (SGUISSARDI, 2008; OLIVEIRA, 2009; CHAVES, 2010). Esse processo resultou no crescimento acelerado do setor privado-mercantil, inicialmente no ensino superior, e vem se expandindo nos últimos anos para a educação básica.

Chaves (2010) assinala que o cenário mundial de liberalização e desregulamentação dos fluxos financeiros - de interligação dos mercados, de inovações financeiras e de fundos de investimentos institucionais - caracteriza as mudanças ocorridas no mercado financeiro e cria estratégias de acumulação de capital também no setor educacional. Esse fenômeno de liberalização e desregulamentação teve início nos anos 1980, mas, atualmente, encontra formas de valorizar o capital financeiro por meio do setor de ensino.

É nesse contexto, dos fundos de investimento e da criação das grandes redes educacionais, que o processo de expansão e financeirização do ensino, especialmente o nível superior, mostra-se de modo mais expressivo (VALE; CARVALHO; CHAVES; 2014).

Ao considerar esse fenômeno, Vale (2013) afirma que o atual processo de financeirização foi amplamente favorecido pelas reformas no aparelho do Estado, implementadas a partir da década de 1990, propiciando a expansão das redes educacionais. A autora aponta as políticas estatais que permitem a sustentação e a expansão das empresas educacionais, como o Fundo de Financiamento Estudantil (Fies)2 e o Programa Universidade para Todos (ProUni), já que esses programas “[concentram] a maior parte das matrículas nesse nível educacional no país e [afiguram-se] como oportunidade de negócios para fundos de investimento de qualquer parte” (VALE, 2013, p. 14).

O presente texto tem como objetivo discutir as novas formas de privatização da educação básica e superior por meio do que tem sido denominado “financeirização da educação”, tendo como foco de análise a atuação da empresa de capital aberto Cogna Educação S.A., que atua tanto na educação básica como no ensino superior, e cujo movimento de expansão tem se intensificado na última década e se tornado um polo atrativo de investimentos por parte de grandes grupos empresariais. Trata-se de uma das maiores empresas educacionais do mundo, em termos de concentração de capital e financeirização da educação (CHAVES, 2010; FRIGOTTO, 2011; GUIMARÃES-IOSIF et al., 2016), já consolidada no ensino superior com o segmento Kroton, e que, atualmente, direciona investimentos significativos para o ensino básico. Para tanto, este trabalho abordará principalmente os aspectos relativos à sua expansão e ao financiamento estudantil.

O artigo foi organizado em três partes, além da introdução e da conclusão. A primeira apresenta um pouco do histórico de criação do grupo empresarial; a segunda analisa os dados sobre a atuação do grupo no ensino superior com ênfase para o financiamento estudantil; e a terceira parte discorre sobre a atuação do grupo Cogna Educação na educação básica, que vem se constituindo no novo nicho do mercado financeirizado da educação.

A criação e a expansão da Cogna Educação S.A.

O grupo educacional, atualmente denominado Cogna Educação S.A., iniciou seu percurso no ano de1966, emBelo Horizonte, com a criação do curso pré-vestibular de uma empresa chamadaPitágoras. Em 2007, lançou sua Oferta Pública Inicial (IPO) na Bolsa de Valores, ocasionando a abertura de capital do grupo Pitágoras na BM&F Bovespa, com o nome Kroton Educacional.

De 2010 a 2014, a Kroton passou por um processo intenso de fusões e aquisições e, após a aquisição da Anhanguera, em 2014, tornou-se a maior empresa educacional privada do mundo, com atuação em todos os estados do Brasil (KROTON, 2022).

Esse movimento de fusões e aquisições de empresas educacionais continuou sendo efetuado, além de contratos de parceria, consultoria, e de vendas de materiais didáticos. É importante destacar a parceria estratégica da Kroton com o Cubo Itaú, no ano de 2018, dando origem ao maior hub de edtechs da América. Nesse mesmo ano, foi criada a Saber, um dos braços da companhia, além da aquisição do Grupo Somos Educação S.A., o qual é abalizado como a maior plataforma de educação básica do Brasil.

No ano seguinte, mais precisamente em 2019, a Kroton passou por uma reestruturação dos negócios, dividindo as operações em quatro campos de atuação dentro do segmento educacional. Assim surgiu a marca Cogna, uma holding3 que se posiciona como uma collection of companies. A partir de outubro de 2019, a Kroton foi renomeada como Cogna Educação e dividida em quatro segmentos com diferentes funcionalidades.

Em termos gerais, o segmento Kroton é responsável pelo ensino superior, enquanto o segmento Saber atua por intermédio das escolas de educação básica em todo o país (com as marcas: Colégio Pitágoras; Anglo; PH; CEI etc.) e dos cursos de línguas, com a Red Ballon4. Já a Vasta Educação presta serviços de gestão e consultorias às escolas, bem como fornece os sistemas apostilados de ensino (Sistemas Anglo, Ph e Pitágoras) e comercializa os livros didáticos das suas editoras: Ática, Saraiva, Atual e Scipione. Por fim, a empresa de nome Platos presta serviços de gestão para o ensino superior. Além dessas quatro companhias, existe, ainda, a Cogna Venture, responsável pelo investimento em startups. A Cogna está presente na Bolsa com o ticket COGN3 e também no mercado de balcão (OTCQX), em Nova Iorque, com o código COGNY.

Atualmente, a Cogna Educação (2020a, p. 46)

[...] possui 77 empresas, incluindo a controladora, e é [composta] por 18 mantenedoras de instituição de ensino superior, 176 unidades de Ensino Superior, presentes em 24 estados e 132 cidades brasileiras, além de 1.536 Polos de Graduação EaD credenciados pelo MEC, localizados em todos os estados brasileiros e no Distrito Federal. A Companhia ainda conta, na Educação Básica, com 52 escolas próprias, 122 unidades do Red Balloon, 4.167 escolas associadas em todo o território nacional.

A empresa conta, também, com a parceria de 5 escolas no Japão e 1 escola no Canadá. A seguir, pode-se identificar a organização e a amplitude da Cogna Educação em seus segmentos, a partir do quantitativo de unidades administrativas e de alunos matriculados em cada segmento/braço da holding em questão.

Tabela 1 Quantidade de unidades e alunos por segmento da Cogna Educação S.A. -2020

| SEGMENTO | Nº DE UNIDADES | Nº DE ALUNOS | ||

|---|---|---|---|---|

| Presencial | EaD | Presencial | EaD | |

| Kroton | 176 | 1.536 | 292.000 | 552.000 |

|

Saber Red Ballon |

52 | _ | 31.000 | _ |

| 122 | _ | 22.000 | _ | |

| Platos | 176 | 7.000 | 36.000 | |

| Vasta | 4.167 | 1.300.000 | ||

| TOTAL | 4.693 | 1.536 | 1.652.000 | 588.000 |

Fonte: Elaboração própria com base em Cogna Educação (2020a; 2020b; 2020c; 2020d).

Na Tabela 1, evidencia-se que, no ensino superior, em 2020, a empresa educacional possui 844 mil alunos matriculados, distribuídos em 1.712 unidades administrativas, entre presenciais e EaD. Enquanto na educação básica, o segmento Saber atende 31.000 estudantes, todavia, o alcance da holding nesse nível de ensino é exponencial quando se observa a abrangência do segmento Vasta com suas redes e sistemas de ensino totalizando 1.300.000 estudantes. Destaca-se, ainda, que esse braço da Cogna é responsável pela comercialização dos livros didáticos no Programa Nacional do Livro Didático (PNLD), o que demonstra a enorme influência do grupo no sistema de ensino básico da rede pública brasileira.

Na Tabela 1, observa-se, ainda, que a Red Ballon, que oferece cursos de idiomas, possui 122 unidades com um montante de 22.000 estudantes atendidos; da mesma forma que o braço da Cogna, Platos, uma empresa de tecnologia e serviços que atende ao mercado B2B5 do ensino superior em 176 unidades, concentrando um total de 43.000 estudantes matriculados nos cursos de pós-graduação latu sensu na modalidade presencial e a distância, sendo esta última a detentora de maior número de atendimentos, com 36.000 estudantes.

Esse cenário traduz uma inserção consistente do setor privado mercantil na educação brasileira. No caso da Cogna Educação, evidencia-se uma forte atuação em todos os níveis e modalidades de ensino. Portanto, vê-se o verdadeiro processo de mercantilização da educação, o qual também é resultado de um conjunto de mudanças estruturais no setor estatal, proveniente da política neoliberal adotada como saída para a crise do sistema capitalista, iniciada no final da década de 1970.

No Brasil, esse movimento se intensificou a partir da década de 1990, recorrendo às de reformas na política educacional sob o direcionamento de organismos internacionais, como o Banco Mundial (BM), o Fundo Monetário Internacional (FMI) e a Organização das Nações Unidas para Educação, Ciência e Cultura (UNESCO). Ademais, com vistas à competividade e à abertura da educação para a iniciativa privada, inclusive prevista na Lei de Diretrizes de Bases da Educação Nacional - LDB, nº 9.394, de 20 de dezembro de 1996 (BRASIL, 1996), as reformas foram se efetivando em detrimento da universalização da educação pública.

Art. 7º O ensino é livre à iniciativa privada, atendidas as seguintes condições: I - cumprimento das normas gerais da educação nacional e do respectivo sistema de ensino; II - autorização de funcionamento e avaliação de qualidade pelo Poder Público; III - capacidade de autofinanciamento, ressalvado o previsto noart. 213 da Constituição Federal (BRASIL, 1996).

O artigo em tela explicita não só a abertura da educação para a iniciativa privada, como também aponta para a previsão, na Constituição Federal, da destinação de recursos públicos para “escolas comunitárias, confessionais ou filantrópicas, definidas em lei, que: I - comprovem finalidade não lucrativa e apliquem seus excedentes em educação [...]” (BRASIL, 1988).

A educação como negócio no Brasil ocorre de modo singular, quando comparada aos demais países, na medida em que está diretamente interligada com o Estado (LEHER, 2021), fazendo uso de políticas que beneficiam o setor. Além disso, a expansão da mercantilização no setor educacional, com fins lucrativos, é impulsionada pelos fundos de investimentos das empresas de capital aberto e com ações negociadas na Bolsa de Valores (B3). São, portanto, empresas financeirizadas e, dessa forma, comprometidas com os interesses dos acionistas/cotistas.

No regime de acumulação financeirizado, no qual grandes conglomerados empresariais, na expectativa de obter cada vez mais lucros, passam a atuar em setores básicos e essenciais como a educação, há um desvio na finalidade desses serviços enquanto direitos sociais. Dessa forma, os próximos itens irão abranger a inserção da holding Cogna Educação no ensino superior e na educação básica, considerando a subversão da conquista da educação pública no Brasil como direito aos interesses do capital (ADRIÃO, 2017).

O financiamento e a financeirização do ensino superior na Cogna Educação

Foi a partir dos anos de 1990, principalmente após a aprovação da Lei de Diretrizes e Bases da Educação (BRASIL, 1996), que o capital financeiro passou a ter interesse de lucro por meio da educação, especialmente no ensino superior, em consonância com os princípios neoliberais. E foi na contraditória defesa do Estado mínimo que o modelo mercantilizado da educação passou por um amplo processo de expansão do ensino superior no Brasil, com a atuação do setor privado (MANCEBO; MAUÉS; CHAVES, 2006).

Nesse sentido, é importante destacar a política de fortalecimento do setor privado por meio da apropriação de parte do fundo público pelo governo federal, principalmente a partir de 2010, com a política de financiamento estudantil do Fies. Não se pode perder de vista que a grande expansão do setor privado-mercantil está intimamente ligada ao aumento da lucratividade desse setor - por meio do Fies -, que foi um grande fator de expansão do lucro e do gigantismo das instituições privadas (SANTOS FILHO, 2016).

Para Santos (2018), o Fies não pode ser considerado uma política de democratização de acesso ao ensino superior, mas sim uma política de favorecimento da expansão dos grandes oligopólios educacionais. Trata-se, de fato, de uma ação do Estado que fortaleceu, ao lançar mão do fundo público, os grandes grupos privados de ensino superior, aprofundando a mercantilização da educação.

No âmbito da contribuição do Fies para a expansão da Kroton/Cogna, é importante destacar o que Santos e Guimarães-Iosif (2012, p. 1305) comprovaram em seus estudos, de que o Fies possui estreita relação mercadológica entre a política brasileira e o fortalecimento das empresas educacionais. Nesse caso, na Kroton,

[...] entre 2011 e 2015, foram realizados mais de 2,2 milhões de contratos. O governo federal teve um gasto real superior a 27 bilhões entre 2011 e 2014 (BRASIL, 2015a). A expansão rápida e expressiva, a partir de 2011, é fruto das mudanças na legislação do programa, que passaram a impactar diretamente os cofres públicos. Em 2014, foram firmados mais de 700 mil contratos.

Em 2015, o Fies passou por algumas alterações que afetaram diretamente os grandes grupos empresariais com a redução do número de estudantes atendidos pelo programa. De acordo com o Fundo Nacional de Desenvolvimento da Educação (FNDE), o aumento de juros do Fies, que passou a ser de 6,5% ao ano, foi necessário para dar continuidade economicamente ao programa. Para tanto, sua taxa de juros precisou se adequar às condições de ajuste fiscal (TCU, 2016).

Devido às alterações no financiamento estudantil feitas em 2015, as empresas educacionais passaram a criar suas próprias linhas de crédito estudantil, entre elas, a Kroton (Cogna Educação), fosse por meio de parceria com bancos, fosse por meio de financiamento estudantil próprio. No caso da Kroton, foi criado o Parcelamento Especial Privado (PEP) e o Financiamento Estudantil Privado (FEP), que funcionam da forma apresentada no quadro a seguir.

Quadro 1 Programas de financiamento estudantil privado ofertados diretamente pela Kroton

| Parcelamento Especial Privado (PEP) | |

|---|---|

| Formas de pagamento | O prazo para pagar é o mesmo utilizado pelo aluno. Quem usou para 4 anos de curso, terá os 4 anos subsequentes para quitar o financiamento. |

| Juros ao mês | A correção dos valores segue o ajuste anual de cada curso e pelo IPCA. |

| Condições | Para alunos que fazem parte das instituições do grupo Kroton. Os alunos devem fazer o vestibular e aderir ao PEP. Não precisam ter conta em banco, fiador e nem nota do Enem. |

| Financiamento Estudantil Privado (FEP): ofertado pela Kroton e pela BV Financeira | |

| Formas de pagamento | Se o curso é de 4 anos, o aluno terá os 4 anos subsequentes para quitar o financiamento. |

| Juros ao mês | A correção dos valores segue o ajuste anual de cada curso e pelo IPCA. |

| Condições | Para alunos que fazem parte das instituições do grupo Kroton. Os alunos devem fazer o vestibular e aderir ao PEP. Não precisam ter conta em banco, fiador e nem nota do Enem. |

Fonte: Elaboração própria com base em Santos (2018); Cogna Educação (2017; 2018).

O PEP foi criado em 2015, pela Kroton, sendo inicialmente denominado Parcelamento Especial Privado. Depois, foi renomeado como Parcelamento Estudantil Privado, de acordo com o relatório de 2015 (COGNA EDUCAÇÃO, 2015a).

Ao lançar o PEP, a empresa anunciou, ainda em 2015, a aceitação dessa forma de financiamento pelos estudantes, quando destacou que, “Demonstrando o sucesso na introdução deste programa, a Kroton registrou um total de 22,6 mil alunos PEP ao final do processo de captação do 1T15” (COGNA EDUCAÇÃO, 2015a, p. 8).

A Kroton seguiu expandindo com essa forma de financiamento estudantil, que, com as restrições aplicadas ao Fies, tornou-se um meio que os alunos tiveram para adentrar o ensino superior. É importante, contudo, observar que, no relatório final de 2016, o financiamento público continuou tendo grande representação no número de matrículas na graduação presencial:

No ano de 2016, a Kroton fez algumas mudanças no PEP e passou a ofertar os programas de parcelamento PEP 30 e PEP 50. A partir de 2017, ofereceu também o PEP 40. Em 2018, a companhia educacional encerrou o ano com 58,9 mil alunos matriculados com PEP e ressaltou que “[...] para o processo de captação do primeiro semestre de 2019, a Kroton continuará se valendo da força deste produto para atrair novos alunos, projetando uma exposição similar ao patamar observado ao longo de 2018” (COGNA EDUCAÇÃO, 2020e, p. 8). O Fies, por sua vez, embora com a redução de 37,4% em relação ao ano de 2017, no final do ano de 2018, possuía 90.691 alunos matriculados, ou seja, continuou superior ao financiamento estudantil privado (COGNA EDUCAÇÃO, 2019b).

Em 2019, a Kroton totalizou 48,7 mil alunos matriculados nos programas do PEP. Nesse mesmo ano, os estudantes financiados pelo Fies reduziram em mais de 50% em relação ao ano anterior, contabilizando 42.189 contratos. Ao final de 2020, o PEP totalizou 31.993 mil alunos com esse tipo de financiamento, e o Fies reduziu ainda mais em relação ao ano de 2019, totalizando 19.880 contratos.

Nesses dois anos (2019 e 2020), observou-se uma queda acentuada no número de matrículas por meio do Fies em relação às matrículas por meio do PEP, o que permite a confirmação de que os alunos aderiram de forma expressiva ao financiamento estudantil privado, mas que isso os levou a um maior endividamento e os submeteu ao processo de financeirização, orientada pelos preceitos neoliberais.

Conforme Harvey (2000), o neoliberalismo é uma teoria que rege as ações políticas e econômicas, que discursa, contraditoriamente, em prol do bem-estar humano. O autor afirma que este pode ser promovido quando se expandem as liberdades e as capacidades empreendedoras de cada indivíduo, no seio de uma estrutura institucional que possibilite os direitos à propriedade privada, livres mercados e livres comércios.

Destarte, os tipos de financiamentos estudantis ofertados pela Kroton, tanto do Fies quanto do PEP, devem ser analisados no contexto do capitalismo financeirizado e das implicações disso para o endividamento estudantil. Contudo, na intenção de manter a acumulação do capital ancorada na base financeira, o Estado fortalece as ações de cunho neoliberal, mascarando os seus impactos sociais.

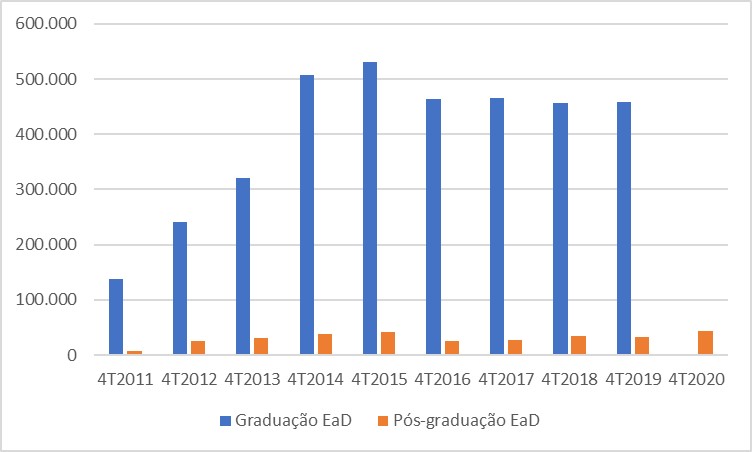

Atualmente, e principalmente a partir de 2011, a Cogna Educação vem ganhando grande expansão via ensino a distância, conforme podemos visualizar no gráfico a seguir.

Fonte: Elaboração própria com base em Cogna Educação (2012; 2013; 2014; 2015b; 2016; 2017; 2018; 2019b; 2020e; 2021).

Gráfico 1 Alunos de graduação e pós-graduação no EaD no 4T de cada ano (Cogna -2011-2020)

De acordo com o Gráfico 1, podemos notar a expansão da graduação a distância, que, entre o quarto trimestre de 2011 e 2019, apresentou um crescimento de 233,97%. A pós-graduação, por sua vez, evidenciou oscilações, contudo apresentou um crescimento de 364,50%, considerando o mesmo período.

Os dados evidenciam que a Cogna tem investido fortemente no EaD, tanto que, a partir do início do ano de 2020, a companhia optou apenas pela captação de alunos na pós-graduação digital e decidiu finalizar a abertura de novas turmas da pós-graduação presencial. Essa política vem sendo ainda mais expressiva durante a pandemia, como se evidencia no seguinte excerto:

A terceira fase [de reestruturação no ensino superior] a ser implementada é a digitalização do ensino superior. Vemos claramente uma migração da demanda de novos alunos do ensino presencial para o ensino digital e essa tendência foi fortemente acelerada pela pandemia (COGNA EDUCAÇÃO S.A., 2020c, p. 19).

De acordo com Kato, Santos e Martins (2010), a expansão da modalidade EaD reafirma as bases da reforma educacional iniciada nos anos 1990, uma vez que seus métodos corroboram as desigualdades sociais, dispensando o método presencial de produção do conhecimento.

O movimento da Cogna para a financeirização da educação básica

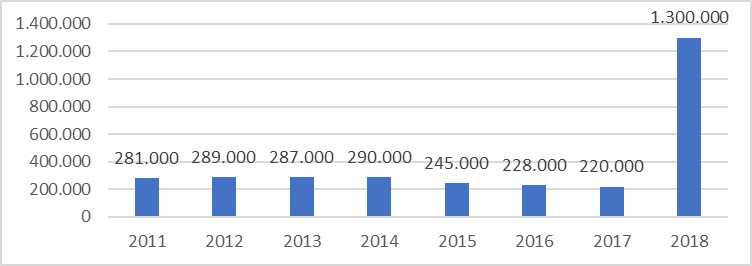

Na última década, o movimento de grupos empresariais financeirizados do ensino superior se expandiu, também, para a educação básica. Com a crise do Fies, o capital buscou ampliar suas rotas com novos nichos de mercado como os negócios bilionários na educação básica (LEHER, 2021). No caso da Cogna Educação, é bastante evidente essa trajetória, principalmente, a partir de 2018, com a aquisição do Grupo Somos Educação S.A., de maior atuação no ensino básico, aumentando expressivamente o número de alunos atendidos pela companhia nesse nível, conforme se pode observar no gráfico a seguir.

Fonte: Elaboração própria com base em Cogna Educação (2012; 2013; 2014; 2015b; 2016; 2017; 2018; 2019b).

Gráfico 2 Número de alunos atendidos pela Cogna na educação básica (2011-2018)

O Gráfico 2 demonstra o significativo número de alunos atendidos na educação básica, pela holding Cogna Educação. Entre os anos de 2011 e 2014, houve uma relativa estabilidade em relação ao quantitativo de estudantes, todavia, ocorreu um decréscimo de 15% nesse atendimento em 2015, o que a empresa atribui à não renovação do grupo com as escolas pertencentes à Rede SESI (COGNA EDUCAÇÃO, 2016).

Nota-se, ademais, o expressivo aumento ocorrido no ano de 2018, quando a companhia expandiu de 220.000, no ano de 2017, para 1.300.000 estudantes matriculados. Essa evolução, conforme relatório de demonstração financeira da holding, é decorrente, principalmente, da aquisição, pela Cogna, das empresas do Grupo Somos Educação S.A., ocupando a posição de maior empresa de educação do Brasil.

Em relação à atuação da Cogna na educação básica, a empresa iniciou com duas grandes “Unidades de Negócio”, como pode ser observado no texto a seguir:

1. Plataforma Integrada de Serviços K12 & PNLD/Contratos Oficiais: engloba todos os produtos e serviços oferecidos para escolas parceiras, como: conteúdo físico e digital, assessoria pedagógica, avaliação, treinamento de professores, conteúdo de educação complementar (contraturno), tecnologia educacional, soluções de e-commerce, entre outros serviços. Neste segmento também estão considerados os serviços prestados relativos ao Programa Nacional do Livro Didático (PNLD) e demais contratos firmados com órgãos oficiais.

2. Gestão de Escolas: compreende o desempenho das escolas de Educação Básica próprias, bem como dos contratos de gestão de escolas de terceiros (nos quais grandes empresas/organizações nos contratam para gerir suas unidades escolares), além de todas as operações do Red Balloon (escolas próprias, franquias e inschools). A operação da Red Balloon está consolidada na Unidade Gestão de Escolas, pois a maioria dos seus alunos estuda em unidades autônomas (COGNA EDUCAÇÃO, 2019a, p. 13).

Nota-se, inicialmente, no relatório da empresa, a concepção da educação como um “negócio”, marcando a visão privado-mercantil dessa área considerada um direito público básico. Observa-se, ainda, que a atuação da holding na educação básica, antes, concentrava-se na oferta de produtos e serviços, além de contratos de gestão escolar. A partir de 2020, no entanto, sua atuação foi modificada para dar forma aos negócios sob a estrutura da Cogna (COGNA EDUCAÇÃO, 2019a).

Dessa forma, a Plataforma Integrada de Serviços K126 tornou-se a vertical de B2B da educação básica sob a marca Vasta, a qual passou a ser uma Plataforma Integrada de Serviços K12 (privado). Neste caso, a marca Saber é responsável pelas Escolas de educação básica (incluindo escolas próprias e contratos de gestão de escolas) e pela Red Balloon. É importante destacar, ainda, que o PNLD/Contratos Oficiais migrou para a vertical B2C7 de Gestão de escolas sob a marca Saber (COGNA EDUCAÇÃO, 2020e).

Como já mencionado anteriormente, em 2018, com o auxílio da sua controlada indireta Saber Serviços Educacionais S.A., a Companhia adquiriu o controle do Grupo Somos Educação S.A., conforme estratégia de expansão dos negócios na educação básica. Além de ser responsável pela edição, pela comercialização e pela distribuição de livros didáticos, paradidáticos e apostilas, o Grupo Somos Educação S.A. tem, em seu portfólio de escolas da educação básica, cursos preparatórios pré-universitários e também as marcas: Editora Ática, Editora Scipione, Editora Saraiva, Editora Érica, Anglo, pH, SER, GEO, OLEM, Ético, Colégio pH, Sigma, Motivo, Maxi, Anglo 21, Colégio Integrado, Red Balloon e Alfacon.

Na figura a seguir, é possível identificar o leque de atuação da Cogna na educação básica, por meio do seu braço Vasta.

A Figura 1 possibilita a visualização da amplitude de ação do segmento Vasta Educação, que vai além da comercialização de sistemas de ensino das redes vinculadas ao seu portfólio e promete soluções para as escolas, como: formação para professores e alunos; e conteúdos e serviços digitais que operam em todos os campos da organicidade escolar. É importante destacar a atuação da companhia na venda de consultorias de gestão escolar, com parcerias também com as redes públicas de ensino, por meio de suas fundações, como é o caso da Fundação Pitágoras.

A educação básica tem atraído os olhares dos investidores financeiros pelo amplo leque de possibilidades de atuação mercantil. Além de apresentar ciclos letivos mais longos, quando comparada com o ensino superior - em torno de doze anos -, esse nível de ensino envolve cerca de nove milhões de alunos no Brasil, ou seja, é um terreno fértil para os interesses do capital.

Considerações finais

O estudo demonstra a atuação e a expansão do grupo Cogna Educação no ensino superior e o movimento recente para a educação básica, com vistas a ampliar o nicho de negócios que esse nível de ensino possibilita. Considerando que a finalidade da holding é gerar lucros para os investidores financeiros, o comprometimento com a qualidade do ensino e com a educação propriamente dita fica à margem.

Destaca-se, também, o processo de aquisições de grupos privados mercantis pela Cogna, ampliando sua atuação, quer seja por meio da aquisição de unidades de ensino, quer seja por meio de seus sistemas de ensino e plataformas digitais, os quais atendem mais de dois milhões de estudantes na educação básica e no ensino superior brasileiro. Essa evidência corrobora a afirmação de Dowbor (2020) de que o capitalista da era atual é o controlador de plataformas digitais, aplicativos e ferramentas digitais.

As reformas educacionais iniciadas nos anos de 1990, mas ainda em curso, foram fundamentais para o processo de financeirização da educação superior e possibilitaram o surgimento dos grandes conglomerados privado-mercantis de educação. O movimento de financeirização no ensino superior fez-se perceber pelos processos de fusão e aquisição, pelo gigantismo dos lucros operacionais de empresas educacionais e pelas novas formas de crédito estudantil, as quais configuraram o aumento do endividamento estudantil. E, nesse sentido, o Estado desempenhou um papel de imprescindível importância quando mediou esse processo expansivo envolvendo tanto isenções fiscais pelo ProUni quanto financiamento público direto pelo Fies.

Quanto ao ensino superior, o estudo apontou que o crescente aumento de números de polos e IES da Cogna Educação S.A. e a expansão de matrículas por meio de EaD configuram um quadro de expansão preocupante, uma vez que tais dados evidenciam a valorização unicamente do ensino, acarretando sérios riscos à qualidade da formação dos estudantes. E tal quadro leva, ainda, à continuação de uma expansão do acesso sem garantia da qualidade: a educação deixa de se constituir em um direito social para ser transformada em mercadoria lucrativa.

O estudo mostrou, ainda, o recente movimento de expansão do grupo Cogna Educação para a educação básica, que vem se constituindo em um espaço importante de exploração de investidores financeiros, o que precisa ser investigado com mais profundidade.