Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML

Enviar este artigo por email

Enviar este artigo por email

Permalink

Permalink

Introdução

A política educacional cearense tem sido investigada por diferentes atores interessados em compreender como um estado com condições socioeconômicas inferiores a outros da federação, conseguiu, em três décadas, atingir indicadores de acesso e permanência na educação básica próximos à universalização, além de obter uma expressiva melhoria nos resultados de desempenho escolar dos alunos, medidas por avaliações externas em larga escala.

Tanto os pesquisadores da área da educação como os meios de comunicação, instituições do terceiro setor e organismos internacionais buscam identificar os mecanismos que têm contribuído para a melhoria nas condições de aprendizagem dos alunos, num contexto marcado por desigualdades no nível escolar e entre as redes de ensino. As conclusões a que têm chegado permitem delinear ações que orientam a política educacional do estado: um modelo de gestão pública voltado para resultados; o uso contínuo e estratégico de avaliações em larga escala associadas a mecanismos de accountability; e a implementação de uma política de colaboração com os municípios (Costa; Vidal, 2021).

A conjugação dessas ações no estado tem se desdobrado em políticas de responsabilização educacional das escolas e redes de ensino, na medida em que se vislumbram perdas e ganhos financeiros associados aos resultados dos alunos no sistema estadual de avaliação. O rateio da cota-parte do Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS) é um dos mecanismos acionados nessa unidade da federação como alavanca para melhoria dos indicadores educacionais municipais, sob o argumento de que a vinculação entre os tributos devidos constitucionalmente aos entes federados e os resultados educacionais ocasionará uma mudança positiva na gestão da educação municipal, pois, na iminência de ver seus recursos financeiros diminuírem, os municípios buscarão adotar práticas de gestão para resultados.

O uso do ICMS como política no setor da educação encontra fundamento no próprio texto constitucional, uma vez que é um imposto que incide sobre a circulação de bens e serviços no território nacional. A distribuição de vinte e cinco por cento do produto desta arrecadação para os municípios é um preceito presente no artigo 158, inciso IV da Constituição Federal de 1988, e desse montante três quartos são destinados de forma proporcional às operações realizadas no município, enquanto até um quarto é determinado “de acordo com o que dispuser lei estadual” (art. 158, parágrafo único, inciso II). Esse último repasse é conhecido como cota-parte.

A estratégia adotada no Ceará assume a premissa de que os instrumentos do campo da economia são pouco utilizados para induzir mudanças no campo social (Simões; Araújo, 2019). De fato, o Ceará é um dos poucos estados da federação que, desde a década de 1990, já incorporava componentes não tradicionais ao rateio da cota-parte do ICMS, associando-o a um conjunto de indicadores sociais, com ênfase no setor educacional. Por componentes tradicionais, entende-se aqueles que consideravam apenas aspectos fiscais e populacionais, favorecendo os municípios mais ricos e populosos (Brandão, 2014).

Este artigo tem como objeto de análise as mudanças ocorridas no Ceará em relação ao rateio da cota parte do ICMS e sua vinculação aos resultados educacionais, partindo do pressuposto de que a realidade observada no estado compartilha de elementos próprios, tais como o fortalecimento da colaboração entre o governo estadual e os municípios, em um movimento de reformas educacionais em que os instrumentos de políticas são elevados a catalisadores da qualidade educacional almejada para as redes municipais.

Caracteriza-se como um estudo qualitativo, de natureza descritiva e explicativa (Gil, 2017), e se restringe a um estudo de caso tendo como locus o estado do Ceará. Como procedimento metodológico, utiliza-se de pesquisa documental envolvendo legislação educacional, documentos técnicos oficiais e referências bibliográficas de autores que vem se debruçando sobre o tema.

O artigo está organizado em três seções principais, além desta Introdução e das Considerações Finais. A primeira seção aborda a base legal que orienta a criação e repartição do ICMS, destacando como o estado do Ceará desenvolveu seu arcabouço jurídico sobre o tema. A segunda seção descreve o processo de municipalização do Ensino Fundamental e a construção de um regime de colaboração entre o governo estadual e seus municípios. Por fim, a terceira apresenta as alterações na distribuição da cota parte do ICMS e o fortalecimento dos mecanismos de indução na gestão educacional municipal, com o objetivo de melhorar os resultados educacionais das redes escolares.

A cota parte do ICMS no estado do Ceará e o início da responsabilização municipal

O Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS) é um tributo de competência estadual previsto no inciso II do artigo 155 da Constituição Federal (CF) de 1988. No âmbito tributário, o Art. 158 da CF, inciso IV, estabelece que os municípios têm direito a receber 25% da arrecadação do ICMS. O parágrafo único desse artigo determinou os critérios pelos quais essa receita seria distribuída:

Parágrafo único. As parcelas de receita pertencentes aos Municípios, mencionadas no inciso IV, serão creditadas conforme os seguintes critérios:

I - três quartos, no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios; [...]

II - até um quarto, de acordo com o que dispuser lei estadual ou, no caso dos Territórios, lei federal (Brasil, 1988).

O ICMS é a fonte principal de financiamento dos estados brasileiros, correspondente a 84,56% do total de arrecadação (Brasil, 2019). A parcela denominada de “cota parte do ICMS”, transferida dos estados para seus municípios, é uma fonte importante de receita para estes entes federados. Segundo dados do Finanças do Brasil (FINBRA), em 1996 esses repasses correspondiam, em média, a 16% da receita corrente municipal, de modo que o componente discricionário médio era de 4%. Entre os municípios mais populosos, acima de 100 mil habitantes, esses percentuais sobem para 35% e 9% respectivamente, evidenciando a importância dessa transferência para as finanças municipais (Carneiro; Irffi, 2017).

Até 2022, de forma geral, a distribuição da cota-parte do ICMS nos estados respeitava a seguinte configuração: 75% proporcional ao que foi gerado de base de cálculo do ICMS no Município (VAF - Lei Complementar no 63/1990) (Brasil, 1990) e 25% de acordo com critérios definidos em lei estadual. No entanto, com as alterações promovidas da Emenda Constitucional 108/2020, houve uma modificação no percentual de vinculação. Agora, 65% dos recursos arrecadados são distribuídos na proporção do Valor Adicionado Fiscal (VAF), enquanto os 35% restantes são determinados pelas leis estaduais, sendo que, obrigatoriamente, 10% seriam vinculados a indicadores de melhoria nos resultados de aprendizagem (Brasil, 2020). Essas alterações encontram justificativa nas reformas educacionais do Ceará.

Para compreender a distribuição da cota parte do ICMS e a parte discricionária que cabe a cada estado, é necessário definir as especificidades do VAF. Segundo a literatura da área, o VAF é uma forma de transferência que não contribui para mitigar as desigualdades entre os municípios mais e menos desenvolvidos. Isso ocorre porque o VAF atribui recursos de forma proporcional ao valor adicionado no município, o que acaba privilegiando os municípios economicamente mais desenvolvidos. Ou seja, a cota parte do ICMS, de acordo com Mendes, Miranda e Cósio (2008) não promove uma redistribuição regional de receitas fiscais, pois sua distribuição baseia-se na atividade econômica do município. Isto faz com que aqueles municípios com maiores produções locais tendam a ser mais beneficiados em sua distribuição. No entanto, para esses autores, não propiciar a redistribuição regional não é um problema, já que a função desta transferência é ser “devolutiva”, retornando, de fato, mais receita para quem arrecadar mais.

O VAF a que se refere o inciso I do artigo 158 da CF, corresponde, para cada município, “ao valor das mercadorias saídas, acrescido do valor das prestações de serviços, no seu território, deduzido o valor das mercadorias entradas”, como prevê a Lei Complementar nº 63/1990, art. 3, inciso I. Assim, o estado apura a relação percentual entre o valor adicionado em cada município e o valor total do estado, devendo este índice ser aplicado para a entrega das parcelas dos municípios.

Por sua vez, os critérios de distribuição da parcela discricionária da cota parte, estabelecidos pelos governos estaduais, podem adotar diferentes configurações devido à autonomia de cada ente federado. Por esse motivo, essa parcela pode assumir um caráter devolutivo ou redistributivo, dependendo das decisões do legislador estadual. Durante a década de 1990 e nas duas primeiras décadas do século XXI, os estados brasileiros adotaram, predominantemente, formas tradicionais de distribuição dos recursos entre os municípios em suas legislações sobre o ICMS. Segundo Brandão (2014), a cota-parte tanto era distribuída considerando o próprio VAF, como de forma igualitária entre os municípios, ou ainda relacionada a dados populacionais e territoriais. Nos estados em que critérios vinculados a políticas sociais, como saúde e meio ambiente, eram considerados, os critérios econômicos, demográficos e equitativos tinham um peso significativamente maior. Isso demonstra a menor importância dada a critérios não-tradicionais relacionados a políticas públicas, incluindo a educação.

Considerando a possibilidade de romper com um modelo puramente devolutivo e inovar nos critérios até então conhecidos, o Ceará identificou, já na década de 1990, uma oportunidade de redistribuir os recursos do ICMS e utilizar essa estratégia como um meio de induzir políticas educacionais nos seus municípios. Até então, a Lei estadual no 12.172/1993 (Ceará, 1993) estabelecia a distribuição da cota parte do ICMS para os municípios com base em critérios fiscais, equitativos e populacionais, conforme se apresenta no Quadro 1.

Quadro 1 Distribuição da cota parte do ICMS, Ceará

| No exercício de 1992 | Nos exercícios de 1993 e seguintes |

|---|---|

|

a) 78% (setenta e oito por cento), mediante a aplicação dos índices resultantes da relação percentual entre as médias dos valores adicionados ocorridos em cada Município e dos valores adicionados totais do Estado, nos dois anos civis imediatamente anteriores. b) 12% (doze por cento), mediante aplicação dos índices resultantes da relação percentual entre a população do Município e a do Estado; c) 10% (dez por cento), distribuídos equitativamente entre todos os Municípios. |

a) 75% (setenta e cinco por cento), conforme Alínea ‘a’ do § 1º; b) 15% (quinze por cento), conforme Alínea ‘b’ do § 1º; c) 10% (dez por cento), conforme Alínea ‘c’ do § 1º. |

Fonte: Ceara (1993).

Como se observa, a distribuição da cota parte do ICMS se atinha aos componentes tradicionais, mas que foram modificados no ano de 1996 quando da vigência da Lei no 12.612/1996, que, veiculando novidades, alterou a lei anterior e passou a distribuir a cota parte do ICMS a partir dos seguintes critérios:

I - 75% (setenta e cinco por cento) referente ao Valor Adicionado Fiscal (VAF) - obtido mediante a aplicação dos índices resultantes da relação percentual entre as médias dos valores adicionados ocorridos em cada Município, e dos valores adicionados totais do Estado, nos dois anos civis imediatamente anteriores;

II - 5% (cinco por cento) conforme relação existente entre a população do Município e a população total do Estado, medida segundo dados fornecidos Pela Fundação Instituto Brasileiro de Geografia e Estatística (IBGE);

III - 12,5% (doze e meio por cento), mediante a relação entre o somatório das despesas realizadas pelo Município na manutenção e desenvolvimento do ensino, nos termos do Art. 212 da Constituição Federal e do Art. 2º da Lei Nº 7.348/85, e a receita municipal proveniente de impostos e transferências constitucionais federais e estaduais, calculada com base em dados relativos ao segundo ano civil imediatamente anterior, fornecidos pelo Tribunal de Contas dos Municípios;

IV - 7,5% (sete e meio por cento) correspondente a quota a ser distribuída equitativamente para todos os Municípios (Ceará, 1996).

Sancionada durante o governo de Tasso Jereissati (PSDB), a lei estadual no 12.612/1996 dispunha que 12,5% da parcela de 25% oriunda da receita do ICMS seriam vinculados à proporção das despesas realizadas pelo município na manutenção e no desenvolvimento do ensino (art. 1º inciso III), incentivando a focalização de investimentos nessa área. Além desse critério, a Lei também modificava os percentuais anteriormente estabelecidos para os componentes tradicionais, que passaram a ter percentuais inferiores em relação ao que foi definido para as despesas realizadas na manutenção e desenvolvimento do ensino municipal. Nesse momento, o estado do Ceará inaugura um movimento que se fortalecerá nos anos seguintes.

Importante destacar que essa lei foi publicada em agosto de 1996, antes mesmo da aprovação da Lei de Diretrizes e Bases da Educação, publicada em dezembro daquele mesmo ano. Acredita-se que a lei cearense teve inspiração na Lei n° 12.040 de 1995 do governo do estado de Minas Gerais que havia modificado os critérios de distribuição da cota parte do ICMS daquele estado. Essa hipótese considera o forte alinhamento político-partidário existente na época entre os dois governadores dos estados1. Conhecida como Lei Robin Hood, a lei mineira alinhava-se ao “contexto da descentralização administrativa e da autonomia política e fiscal pretendidas pela Constituição Federal do Brasil de 1988” (Queiroz, 2015, p. 132).

Em termos práticos, quanto ao Valor Adicionado Fiscal, de que trata o inciso I, o cenário da época era o de concentração de recursos nos municípios cearense com maiores receitas. Conforme Holanda et al. (2007, p. 5-6), mais de 70% do repasse, referente aos 75% do VAF, se concentrava em quatro municípios: Fortaleza (51,3%); Maracanaú (9,4%); Sobral (7,2%); e Caucaia (3,7%). Fortaleza, Caucaia e Maracanaú também eram beneficiados no rateio dos 25% da cota parte, sendo assim, 2/5 dos recursos era rateado entre os municípios mais beneficiados sob o critério do VAF: Fortaleza (6,2%); Caucaia (1,1%); Juazeiro do Norte (1%); e Maracanaú (1,0%). Diante dos dados, Holanda et al. (2007, p. 6), concordavam que “os critérios de rateio do ICMS [privilegiavam] os municípios que já [apresentavam] maior disponibilidade de recursos, apesar de a distribuição dos 25% suavizar um pouco esta situação”.

A Lei nº 12.612/1996, embora com vinculação de 12,5% de parcela da cota parte à manutenção e desenvolvimento do ensino, não conseguiu gerar efeitos sobre os resultados de aprendizagens dos estudantes (Carneiro; Irffi, 2018), mas é importante frisar que este período foi marcado pelo crescimento acelerado de matrículas no Ensino Fundamental e demais etapas da educação básica. Assim, o que era previsto na legislação adquiria significado. Há que se considerar que essa época é marcada pela focalização das políticas educacionais no atendimento escolar e na busca pela universalização do Ensino Fundamental. Embora já existissem mecanismos de avaliação em larga escala, a exemplo do Sistema de Avaliação da Básica (Saeb) e o Sistema Permanente de Avaliação da Educação Básica (Spaece), suas funções tinham conotação diagnóstica e seus modelos não permitiam uma estratificação mais aprofundada dos resultados.

As primeiras alterações ocorridas no arcabouço jurídico da cota parte do ICMS no Ceará abriram espaço para se pensar na relação entre perdas e ganhos financeiros dos municípios, e permitiram que se tomasse como impulso o movimento de fortalecimento de uma cultura de avaliação educacional que se assistia em âmbito estadual e nacional. A questão a ser respondida era: os incentivos financeiros induziriam a eficiência da gestão da educação municipal? Tanto a resposta a essa questão quanto as mudanças na distribuição da parte discricionária do ICMS devem ser analisadas à luz do processo de municipalização da educação cearense.

Municipalização e regime de colaboração no Ceará

Para compreender a ênfase dada pelo governo do estado do Ceará à política de vinculação da cota parte do ICMS a resultados educacionais, é necessário contextualizar como se constituiu a distribuição da oferta da educação básica no período pós-LDB. Para isso, recorre-se a compreensão de que a história importa (Hoff, 2011; Tilly, 2013), uma vez que o entrelaçamento de iniciativas do passado ancora medidas adotadas posterior a 1996.

O Ceará iniciou o processo de municipalização do Ensino Fundamental a partir da lei estadual nº 12.452, de 06 de junho de 1995 (Ceará, 1995), antes mesmo da publicação da LDB de 1996. Baseada no que estabelecia a Constituição Federal de 1988, ao dispor sobre o regime de colaboração na organização da educação nacional (CF, Art. 211), a lei cearense já previa, em seu artigo 4º, que “A Municipalização do Ensino Público requer, da parte de cada Município, o compromisso com o processo de capacitação para sua organização, incumbindo-lhe” de “VIII - firmar Acordo de Colaboração Mútua com o Governo Estadual; IX - implantar uma sistemática de avaliação da qualidade de ensino” (grifos dos autores). No caso cearense, embora a formalidade da lei seja de 1995, a colaboração entre o Estado e os municípios é prática antiga e remonta aos anos 19702, adquirindo contornos de uma construção histórica que vai se transformando, ao longo do tempo, em política de Estado. Em estudo sobre o tema, além de situar as raízes históricas da municipalização, Vieira (2010) identifica três distintas etapas no regime de colaboração cearense: instituição (1995 - 2002); organização (2003 - 2006) e consolidação (2007 em diante).

A etapa que consiste na instituição formal do regime de colaboração corresponde aos dois governos de Tasso Jereissati (1995 - 2002) que implementou um conjunto de iniciativas junto aos municípios. O Plano de Desenvolvimento Sustentável (1995 - 1998) daquele governo reservava ao município papel central:

O segundo elo da corrente é o Município, pois está mais próximo da população e é mais sensível a suas necessidades educacionais, devendo gradativamente assumir a responsabilidade pela educação infantil e pelo ensino fundamental da 1ª a 4ª séries. O carro chefe de todas as ações nestes níveis daqui para a frente passa a ser o Município. O que já existe no Município sob a administração estadual ou federal, relacionado com educação infantil e as séries iniciais, deverá ter um cronograma de transferência de ônus e de bônus (Ceará, 1995, p. 57, grifos dos autores).

Embora o art. 13 da Lei nº 12.452/1995 estabelecesse que a municipalização do ensino poderia ser feita progressivamente na educação infantil e no Ensino Fundamental, o repasse de recursos do estado aos municípios provocaria uma municipalização desenfreada, para a qual contribuiu a aprovação do Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério (FUNDEF), momento em que as redes municipais buscaram matricular o maior número de alunos. A municipalização avançou à frente e ao largo do que o estado havia previsto, muitas vezes à revelia e sem qualquer controle de qualidade por parte deste sobre aqueles. Para além das séries iniciais, os municípios passaram a angariar matrículas em todo o Ensino Fundamental, independente das recomendações emanadas das equipes técnicas da Secretaria de Educação e seus órgãos intermediários.

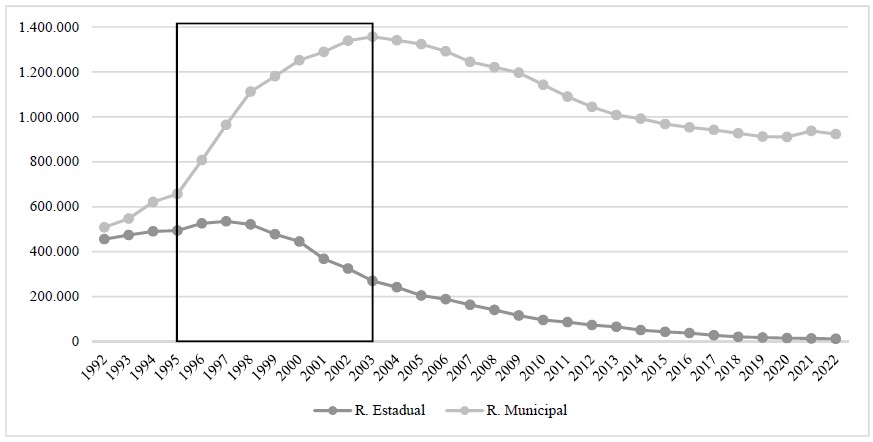

O Gráfico 1 apresenta dados referentes as matrículas públicas das redes estadual e municipais do Ceará, do período 1992 - 2022, e serve para destacar o movimento de matrículas observado entre 1995 e 2002.

Fontes: Elaborado pelos autores com base nos Censos Escolares e Sinopses Estatísticas da Educação Básica.

Gráfico 1 Matrículas Ensino Fundamental público, Ceará 1992 - 2022

Conforme o gráfico, no período analisado houve um aumento de 512.450 matrículas nas duas redes, sendo que a rede estadual perdeu 169.131 alunos e as redes municipais ganharam 681.574 alunos. O crescimento de matrículas decorreu do esforço pela universalização do Ensino Fundamental, mas, simultaneamente, estava ocorrendo a migração de alunos da rede estadual para as redes municipais, como mostra a queda de matrículas da rede estadual, que em 2002 correspondia a 34% do valor de 1995. As redes municipais, por sua vez, apresentaram um crescimento de 104% em oito anos, mais do que duplicando seus tamanhos, gerando como consequência agudos problemas de qualidade na oferta dos serviços educacionais.

Embora legalmente prevista, a municipalização do Ensino Fundamental cearense ocorreu de forma açodada e sem a implementação de procedimentos institucionalizados. É no período entre 2003 e 2006 que foi instituída a “regulamentação e efetivação do regime de colaboração estado/municípios” (SEDUC, 2004, p. 71-72), momento caracterizado como de organização do pacto colaborativo iniciado no governo anterior. No entanto, essa fase encontra óbices pedagógicos e político-econômicos: o primeiro relacionado a qualidade da oferta e ao significativo grau de precariedade da aprendizagem; o segundo decorrente das limitações das finanças estaduais, uma vez que mais de 75% dos recursos do Fundef eram transferidos para os municípios, o que colocava limitações no sentido de ampliar a ajuda financeira aos municípios. Essa fase do regime de colaboração é marcada por forte cooperação técnica, sistematização de processos e procedimentos, mas limitado auxílio financeiro.

O período referente à organização do regime de colaboração é contemporâneo à implementação de mudanças no sistema de avaliação e acompanhamento dos indicadores de aprendizagem dos alunos em todos os municípios (SEDUC, 2004). Em seminários sobre regime de colaboração, foi assinado Termo de Adesão por todos os 184 municípios do estado, e entre os eixos de cooperação estava a adesão, a partir de 2004, ao Sistema Permanente de Avaliação da Educação Básica do Ceará (Spaece).

Por todo o exposto, a municipalização do Ensino Fundamental se tornou um processo irreversível, tanto por questões políticas quanto técnicas. Primeiramente porque os prefeitos já haviam percebido que a curva de crescimento das matrículas no Ensino Fundamental tinha chegado ao limite e não estariam dispostos a transferir alunos de suas redes para a rede estadual, o que resultaria em uma perda financeira do Fundef. Segundo porque, no que dizia respeito às condições objetivas, o estado havia cedido mais de trezentos prédios escolares para os municípios e enfrentava problemas de atendimento do Ensino Médio, sua competência legal e em situação de crescimento acelerado a partir de 2000.

A fase de fortalecimento do regime de colaboração no Ceará, iniciada em 2007, aconteceu na esteira da criação do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb), da publicação do Plano de Metas Compromisso Todos pela Educação, da criação do Índice de Desenvolvimento da Educação Básica (Ideb), em 2007, e da aplicação censitária das provas do Sistema de Avaliação da Educação Básica (Saeb) iniciada em 2005.

No contexto dessa conjunção de eventos, que fortaleceram o gerencialismo e a responsabilização na educação pública brasileira, e com a quase totalidade das matrículas do Ensino Fundamental sob responsabilidade dos municípios, o estado do Ceará lançou o Programa Alfabetização na Idade Certa (Paic) em 2007. Com o objetivo de promover assessoria técnica aos municípios visando a melhoria da educação nos anos iniciais de escolaridade, o estado implementou ações que induziram as redes municipais a adotarem práticas de gestão e avaliação com foco na melhoria da qualidade educacional. A etapa definida foi o Ensino Fundamental, e suas ações foram distribuídas em cinco eixos definidos como prioritários para o programa: avaliação externa, gestão da educação municipal, gestão pedagógica, educação infantil, formação do leitor.

Alterações no rateio do ICMS e a indução na gestão da educação municipal

No que diz respeito à distribuição da cota-parte do ICMS, o Ceará tem estabelecido seus critérios desde 1993, levando em consideração aspectos fiscais e sociais, estes últimos com maior ênfase a partir da legislação de 1996, como apresentado na seção 2 deste artigo. O Quadro 2 apresenta as alterações na legislação estadual que fixam as regras de distribuição da cota parte no que diz respeito aos indicadores educacionais.

Quadro 2 Critérios de rateio da cota parte municipal do ICMS no estado do Ceará vinculado à educação, 1993 - 2020

| Lei | Ano | Critério |

|---|---|---|

| Lei no 12.172 | 1992 | Não havia. |

| Lei no 12.172 | 1993 | Não havia. |

| Lei no 12.612 | 1996 | 12,5%, mediante a relação entre o somatório das despesas realizadas pelo Município na manutenção e desenvolvimento do ensino. |

| Lei nº 14.023 | 2007 | 18% em função do Índice Municipal de Qualidade Educacional de cada município, formado pela taxa de aprovação dos alunos do 1 º ao 5º ano do ensino fundamental e pela média obtida pelos alunos de 2º e 5º ano da rede municipal em avaliações de aprendizagem. |

| Lei nº 15.922 | 2015 | 18% em função do Índice Municipal de Qualidade Educacional de cada município, formado pela taxa de aprovação dos alunos do ensino fundamental e pela média obtida pelos alunos de 2º, 5º e 9º anos do ensino fundamental da rede municipal em avaliações de aprendizagem. |

| Lei nº 17.130 | 2019 | mantém os critérios da Lei no 15.922, no entanto altera o art. 2º que deveria valer a partir de 1º de janeiro de 2017 para a partir de 1º de janeiro de 2021 e convalida os repasses realizados entre 2016 e 2019. |

| Lei n° 17.3203 | 2020 | 18% em função de indicadores que, previstos em decreto do Poder Executivo, revelem a melhoria nos resultados de aprendizagem e de aumento da equidade, considerado o nível socioeconômico dos educandos. |

Fonte: Elaboração própria com base na legislação estadual.

Ao analisar as legislações, observam-se alterações consecutivas nos anos de 1992 e 1993, seguidas por outra em 1996, quando foi introduzido pela primeira vez um indicador associado à política educacional. Essa legislação orientou o cálculo do repasse da cota parte do ICMS dos municípios ao longo de doze anos. No entanto, até onde se sabe, nunca houve uma avaliação do impacto da modificação nas políticas municipais de educação.

A partir de 2007, as alterações no arcabouço jurídico do rateio da cota parte do ICMS encontraram respaldo na expressiva municipalização do Ensino Fundamental e, consequentemente, no discurso de melhoria da qualidade, que passou a permear a pauta governamental. A qualidade, como um conceito polissêmico, abrange questões de acesso e permanência na escola, mas tem se tornado, nas últimas décadas, fortemente condicionada ao desempenho dos alunos em avaliações em larga escala. Alinhado a esse novo referencial, o estado do Ceará implementou instrumentos de controle político sobre os municípios, institucionalizando normas e regras que reforçaram o caráter estratégico do setor da educação e buscaram garantir o comprometimento dos gestores municipais (Costa; Vidal, 2020). Podem ser citadas a afirmação da gestão por/para resultados como modelo de gestão do poder executivo, pela Lei nº 13.875/07; a implantação do Programa Alfabetização na Idade Certa (Lei nº 14.026/07) e suas políticas de responsabilização; e a restruturação do organograma da Secretaria Estadual de Educação (Seduc), criando a Coordenadoria de Cooperação com os Municípios, pelo Decreto nº 29.139, de 26 de dezembro de 2007.

Soma-se a esse conjunto de regulamentos, a Lei no 14.023/20074 que vinculou 18% do rateio da cota parte dos municípios nas transferências do ICMS em função de seus resultados na educação. Isso trouxe uma nova ênfase ao papel do ICMS, ao incluir novos critérios e alterar os percentuais definidos pela Lei nº 12.612/1996. O rateio da cota parte foi vinculado a três índices, cada um com percentuais diferentes, conforme estabelecido na lei:

[...]

II - 18% (dezoito por cento) em função do Índice Municipal de Qualidade Educacional [IQE] de cada município, formado pela taxa de aprovação dos alunos do 1 ° ao 5° ano do ensino fundamental e pela média obtida pelos alunos de 2° e 5° ano da rede municipal em avaliações de aprendizagem;

III - 5% (cinco por cento) em função do Índice Municipal de Qualidade da Saúde de cada município, formado por indicadores de mortalidade infantil;

IV - 2% (dois por cento) em função do Índice Municipal de Qualidade do Meio Ambiente de cada município, formado por indicadores de boa gestão ambiental [...] (Ceará, 2007).

O governo do estado assumiu novamente o protagonismo do regime de colaboração ao redefinir um mecanismo relacionado ao imposto de maior peso na arrecadação para os municípios. Sob a égide de legislação estadual, o governo passa a ter o “controle” sobre 72% dos 25% da cota parte. Ao criar o Índice de Qualidade Educacional (IQE) e definir as variáveis que o compõem, a Secretaria da Educação consegue instituir um modelo de gestão para resultados junto aos municípios, além de direcionar as políticas e medidas educacionais que devem ser prioritárias e universalizadas para todas 184 municipalidades.

É importante ressaltar que, ao legislar sobre a cota parte do ICMS, o estado do Ceará não inclui recursos adicionais nesse rateio, exercendo uma forte influência sobre as gestões municipais, mas utilizando os recursos já pertencentes a elas por força de lei. O que o estado consegue fazer é um remanejamento de recursos entre os municípios, o que impacta negativamente aqueles com redes escolares maiores e complexas, como a capital e algumas cidades com mais de 100.000 habitantes, enquanto beneficia redes municipais menores, com poucas escolas e alunos, cuja capacidade de resposta ao atingimento de metas quantitativas ocorre de forma célere.

Ademais, a fórmula para o cálculo do IQE implica o município num movimento em que passado e presente se imbricam, pois, os cálculos do repasse dos 18% referentes ao IQE envolvem três anos sequenciados: o repasse no ano n corresponde ao cálculo do IQE no ano anterior (n - 1) e o ano de aplicação do Spaece (n - 2). Assim, uma gestão municipal de quatro anos só colherá os resultados financeiros, dependendo única e exclusivamente de sua gestão, no último ano de governo, como mostra o Quadro 3.

Quadro 3 Anos envolvidos no cálculo do IQE

| Ano dos repasses financeiros | Ano do IQE | Ano do Spaece | Descrição |

|---|---|---|---|

| n | n - 1 | n - 2 | Os repasses do ano n com base no IQE do ano n - 1, que é calculado a partir dos resultados do Spaece no ano n - 2 |

| n + 1 | n | n - 1 | Os repasses do ano n + 1 com base no IQE do ano n, é calculado a partir dos resultados do Spaece no ano n - 1 |

Fonte: Autores (2023).

Diferentemente das legislações anteriores, as modificações introduzidas pela Lei no 14.023/2007 foram amplamente divulgadas em materiais impressos e ciclos de debates nos municípios, por região administrativa do estado. Embora se constitua como uma política fiscal, a lei do ICMS passou a ser utilizada como analogia à “lei de responsabilidade educacional” criada pelo governo estadual para indução de resultados em seus municípios.

Isso ocorre em um contexto político nacional favorável, em que as avaliações em larga escala assumem o protagonismo na política educacional, com aplicações de exames bianuais por parte do governo federal e anuais, por parte do estado do Ceará. Sob a influência da dataficacion (Holloway, 2020) e estratégias de marketing educacional, o governo cearense tributa parte da melhoria dos resultados de aprendizagem dos alunos das redes municipais ao novo regramento que estabelece o rateio da cota parte do ICMS.

A correlação entre o repasse de ICMS e o desempenho dos estudantes das redes municipais do Ceará tem sido objeto de análise em pesquisas sobre eficácia das políticas públicas do estado. Barroso (2015) investigou se a modificação no repasse da parcela discricionária da cota parte do ICMS, promovida pela Lei no 14.023/2007, significou um aumento dos resultados educacionais nos municípios. Para a autora, a distribuição dos recursos passou a ser melhor realizada a partir da nova lei, no entanto, constatou-se que a distribuição da parcela discricionária teve efeito significativo apenas nos resultados em Matemática. Por outro lado, Santos (2017) avaliando o efeito do repasse do ICMS sobre o desempenho médio dos alunos no Spaece, observou um efeito positivo dos repasses até certo limiar, a partir do qual elevações parecem não afetar mais a proficiência dos alunos.

Carneiro e Irffi (2018) realizaram uma avaliação comparativa entre as duas leis de rateio de ICMS voltadas para educação no Ceará, uma baseada no gasto com educação e a outra em resultado nas avaliações externas (Leis no12.612/1996 e no14.023/2007, respectivamente). Os resultados sugerem, um ano após a intervenção, que a primeira não afetou o desempenho médio dos alunos da 4a série no Saeb, ao passo que a segunda elevou de 4,5 a 6 pontos a nota dos alunos do 5o ano na Prova Brasil. Irffi et al. (2021) contextualizam as leis vigentes sobre a distribuição de recursos da cota parte do ICMS de estados para os municípios, além de realizarem uma revisão da literatura empírica. Chegam à conclusão de que o uso de transferências condicionadas intergovernamentais é uma estratégia consagrada para incentivar a adoção de políticas nacionais por parte dos gestores locais em um sistema federalista. Seu uso para essa finalidade tem como vantagem proporcionar um mecanismo de coordenação entre as diferentes instâncias atuantes para a execução da política, evitando sobreposições de atividades e preservando a harmonia dessa atuação.

Entretanto, embora haja alguns casos pontuais de melhoria, ainda persiste uma grande lacuna na literatura em relação à eficácia dos modelos utilizados na maior parte dos estados brasileiros. Além disso há uma falta de pesquisas empíricas os desdobramentos de políticas dessa natureza sobre a gestão municipal, especificamente à permeabilidade do rateio do ICMS nas discussões sobre a gestão educacional e escolar em âmbito local. No caso do Ceará, a melhoria dos resultados de desempenho dos estudantes das redes municipais nas avaliações em larga escala, como o Saeb e o Spaece, tem sido associada a mecanismos de indução criados pelo estado, a exemplo do Prêmio Escola Nota Dez e a redistribuição da cota-parte do ICMS, no entanto não se dispõe de estudos mais robustos que confirmem as correlações de forma mais consistentes e ao longo do tempo.

Considerações Finais

As alterações na divisão da cota parte do ICMS entre os municípios cearenses acompanharam as mudanças na concepção de qualidade da educação e só foram possíveis em decorrência da avançada municipalização do Ensino Fundamental e da trajetória de colaboração entre o estado e os municípios. Se antes, o quanto “gasta” dizia muito sobre as redes de ensino - uma vez que a Lei no 12.612/1996 tinha como componente as despesas realizadas pelo município na manutenção e desenvolvimento do ensino; com a centralidade das avaliações externas, os indicadores de desempenho dos estudantes, medidos pelos testes padronizados, passaram a nortear a definição de qualidade. Avaliação de desempenho e qualidade da educação, tratadas como sinônimos, passaram a habitar o imaginário social e orientar as políticas municipais de educação. Dessa maneira, atrelou-se incentivos tributários à responsabilização, com o intuito de incentivar os gestores municipais a melhorar seus indicadores, e, consequentemente, receber um maior volume de recursos.

Apesar da vinculação à educação para o recebimento dos valores pelos municípios cearense, provenientes dos cálculos do IQE, esses recursos ficam sob o poder discricionário do gestor do executivo municipal, e não há obrigação legal para que sejam aplicados nas políticas públicas de educação. Até o momento, não foram identificadas pesquisas ou estudos que apontem de que forma esses recursos têm sido utilizados no âmbito municipal. Os dados do IQE, publicados anualmente, mostram que as redes escolares dos municípios com menos de 10 mil habitantes são aquelas que conseguem alcançar melhorias mais acelerada nos indicadores que compõem a fórmula do IQE, o que as leva a receber valores do rateio muitas vezes superiores aos de municípios grandes, como Fortaleza e região metropolitana.

Por outro lado, observa-se também que municípios com as mesmas características sociais e econômicas apresentam resultados dispares em relação aos mesmos indicadores. Para além da indução produzida pelo governo do estado, há que se questionar se, de fato, a responsabilização educacional, por si só, é capaz de provocar mudanças que levem a uma inflexão nos resultados de uma determinada política pública.

Para concluir, é importante lembrar que a Emenda Constitucional que cria o Fundeb permanente (EC no 108/2020) produziu alterações no art. 158 da Constituição Federal, de modo que o VAF passou a ser de 65% e a cota parte dos municípios, “II- até 35%, de acordo com o que dispuser lei estadual, observada, obrigatoriamente, a distribuição de, no mínimo, dez pontos percentuais com base em indicadores de melhoria nos resultados de aprendizagem e de aumento da equidade, considerado o nível socioeconômico dos educandos”, o que dá margem aos estados estabelecerem uma miríada de critérios e indicadores para legislar sobre esse percentual.

Os aspectos históricos e políticos apresentados neste artigo revelam que a adoção de critérios de desempenho das redes de ensino no rateio do ICMS no Ceará não surgiu unicamente da constatação sobre os usos das avaliações externas, mas encontrou terreno fértil no contexto de colaboração e municipalização próprios desse estado da federação. Isso significa que, ao se instituir critérios de repasse da cota parte do ICMS, e no contexto dos muitos Brasis, tensões entre os entes da federação podem surgir em estados que não possuam uma trajetória de colaboração com seus municípios.