Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML

Enviar este artigo por email

Enviar este artigo por email

Permalink

Permalink

Introdução

No Brasil, a política de fundos para o financiamento da educação, iniciada a partir do Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério (Fundef)1, substituído pela primeira2 e depois pela segunda versão3 do Fundo de Manutenção e Desenvolvimento da Educação Básica e Valorização dos Profissionais da Educação (Fundeb) “permite a repartição de obrigações e responsabilidades no cumprimento de um dever legal do Estado para com a população” (Oliveira, 2009, p. 52) em relação à educação. Dada a complexidade e diversidade do contexto federativo brasileiro (Pinto, 2007), essa política foi ancorada na promessa de diminuir as desigualdades nos gastos por aluno com o ensino fundamental (Fundef) e depois com a educação básica (Fundeb), por meio de uma distribuição intraestadual de recursos e pela garantia de um valor aluno ano mínimo nacional, o que repercute na valorização do magistério/profissionais da educação e na melhoria da cobertura escolar e das condições de qualidade na oferta educacional. O Fundef e o Fundeb são mecanismos de distribuição de parte dos recursos de impostos constitucionalmente vinculados à Manutenção e ao Desenvolvimento do Ensino (MDE) dos entes federados subnacionais, levando em conta a proporção do número de matrículas com vistas à promoção da equidade (Martins, 2009). De modo sucinto, o Fundeb caracteriza-se pela retenção e distribuição de 20% de uma parte da receita de impostos de estados e municípios, o que representa uma parte significativa do percentual mínimo de 25% a ser aplicado em MDE definido pela Constituição Federal de 1988, e envolve também a complementação da União (COUN), quando o ente federado não alcança o valor MÍNIMO aluno nacional (Ednir; Bassi, 2009). Conforme Martins (2009), a função supletiva da União, presente também no Fundeb, é “um meio para buscar a equidade: os governos centrais são agentes estratégicos nos processos de redução das desigualdades interpessoais e inter-regionais” (Martins, 2009, p. 30), na perspectiva de equalizar as oportunidades do direito à educação. E, no caso da política de fundos, cabe à União, por meio de complementação ao Fundeb, contribuir para que os estados e os municípios tenham capacidade mínima de financiar a educação básica.

A aprovação do Fundef em 1996 se deu em um contexto no qual o governo entendia que os problemas relacionados à educação “não decorriam da falta de recursos e sim da falta de competência na sua administração” (Azevedo, 2002, p. 62). Portanto, seguindo a lógica do gerencialismo na educação, “o Fundef foi desenhado sob uma perspectiva de contenção de despesas da União e racionalização de gastos nos entes federados” (Gouveia; Souza, 2015, p. 51), quando se deu mais ênfase à estratégia de redistribuição de recursos em detrimento do debate sobre a expansão do financiamento, coerentemente com o diagnóstico de suficiência de recursos e de que o problema era tão somente de eficiência de gestão.

Em um novo contexto histórico e político, o processo de aprovação do Fundeb de 2007 “foi amplamente debatido e mobilizou o parlamento e movimentos importantes da sociedade civil e das esferas subnacionais do poder público. Há que se considerar que havia outro governo e outra estratégia de debate [...]” (Gouveia; Souza, 2015, p. 55), cuja ênfase recaía em uma perspectiva de crescimento econômico, que se “reflete na possibilidade de discussão da ampliação dos recursos para o financiamento da educação” (Gouveia; Souza, 2015, p. 45), no governo Lula da Silva (2003-2010). Ainda assim, o formato do projeto inicial enviado pelo Executivo foi ponto amplamente debatido e problematizado, pois “excluía do fundo a contabilização das crianças matriculadas em creche, um atentado ao conceito de educação básica, e estabelecia um valor fixo em reais do complemento da União” (Pinto, 2018, p. 858), problema posteriormente resolvido com a votação pela inclusão da creche. A definição de no mínimo 10% de Complementação da União foi também outra conquista. Portanto, diferentemente do Fundef, a formulação do Fundeb envolveu uma pluralidade de entidades oriundas dos movimentos sociais, mas também sujeitos ligados às finanças e ao legislativo em âmbito municipal, estadual e federal (Martins, 2011). A aprovação do Fundeb permanente em 2020 se deu no contexto de um governo federal declaradamente conservador e liberal, sob intensas disputas em torno do projeto político do novo Fundeb, especialmente no que diz respeito à definição de percentuais da complementação da União (Gluz, 2021), visto que tal definição implicava maior ou menor possibilidade de enfrentamento das históricas desigualdades educacionais brasileiras. De todo modo, foi uma grande conquista, para a qual concorreu, muito especialmente, a atuação de entidades como a Associação Nacional de Pesquisa em Financiamento da Educação (Fineduca) e a Campanha Nacional pelo Direito à Educação, e a atuação de parlamentares comprometidos com a causa.

Algumas perguntas balizam este texto: quais as principais modificações no sistema redistributivo de recursos do Fundo de Manutenção e Desenvolvimento da Educação Básica e Valorização dos Profissionais da Educação (Fundeb) nessa terceira versão? O que há de novo na sistemática de repasse da Complementação da União a estados e municípios? Ou seja, o objetivo é descrever e discutir a redistribuição de recursos no âmbito do Novo Fundeb, com base em normas e em dados da implementação nos anos de 2021 e 2022. Os procedimentos metodológicos utilizados para o estudo basearam-se em estudos documentais que envolveram fontes relacionadas à criação e à regulamentação do novo Fundeb, bem como documentos de orientação e instruções normativas emitidos pelo MEC.

Os resultados são discutidos em duas seções. Na primeira, intitulada “O desenho do novo Fundeb: mudanças e permanências”, são discutidas as principais características do novo Fundeb em relação à composição, a novas definições de critérios de distribuição, destacando-se suas diferenças e semelhanças em relação à versão anterior; a segunda, intitulada “Complementação da União-VAAR: diminuição das desigualdades ou premiação do mérito?” analisa os critérios e condicionalidades estabelecidos para recebimento da Complementação da União-VAAR ao Fundeb pelos governos subnacionais.

O desenho do novo Fundeb: mudanças e permanências

Os fundos para a educação (Fundef e Fundeb) são de natureza contábil e restritos ao âmbito de cada estado e do Distrito Federal. Diferentemente do Fundef e da primeira versão do Fundeb, que tiveram temporalidade determinada, sendo o primeiro com duração prevista até 2006 e o segundo até 2020, a mais recente versão do Fundeb aprovada em 2020 não estipula prazo, sendo, portanto, de caráter permanente. O Fundef abrangia apenas o Ensino Fundamental, enquanto o Fundeb em suas duas versões passa a abranger a Educação Básica em todas as suas etapas e modalidades.

O Fundef era composto pela subvinculação de 15% dos recursos provenientes das principais receitas de impostos dos estados e de seus respectivos municípios. Com o Fundeb essa subvinculação aumenta para 20% em suas duas versões. No caso do novo Fundeb, a Constituição Federal (art. 212-A) e a Lei nº 14.113/2020 (Brasil, 2020b) preveem as fontes de receita que constam no Quadro 1.

Quadro 1 - Fontes de receita do novo Fundeb, por esfera de governo contribuinte

| Fontes de Receita | Esfera de Governo que Contribui | ||

|---|---|---|---|

| Estados e DF | Municípios e DF | União | |

| Imposto Transmissão Causa Mortis e Doações de Quaisquer Bens e Direitos (ITCD) | X | ||

| Imposto sobre sobre Oprações Relativas à Circulação de Mercadorias e sobre Serviços de Transporte Interestadual, Intermunicipal e de Comunicação (ICMS) - cotas estadual e municipal | X | X | |

| Imposto sobre a Propriedade de Veículos Automotores (IPVA) - cotas estadual e municipal | X | X | |

| Imposto Territorial Rural - cota municipal | X | ||

| Fundo de Participação dos Municípios (FPM) | X | ||

| Fundo de Participação dos Estados (FPE) | X | ||

| IPI - Exportação - cotas estadual e municipal | X | X | |

| Recursos arrecados por aumento de alíquota do ICMS sobre produtos supérfluos para fundos de combate à pobreza | X | ||

| Dívida ativa, juros e multas advindos dos impostos que são fonte dos fundos | X | X | |

| Complementação | X | ||

Fonte: art. 212-A da Constituição Federal e art. 14 da Lei nº 14.113/2020. Nota: foram contempladas as fontes instituídas atualmente.

Os impostos que constituem a base de vinculação dos recursos do novo Fundeb são basicamente os mesmos da versão anterior. Diferente do Fundeb vigente até 2020, no entanto, ocorreu a exclusão, nos itens de contribuição, de recursos da compensação pela desoneração das exportações (Lei Complementar nº 87/1996 - Lei Kandir); de outra parte, foi incluída a destinação ao Fundeb de recursos com origem em aumento de alíquota do ICMS para formação de fundos de combate à pobreza no âmbito dos estados. A E.C. nº 108/2020 (Brasil, 2020a) garante que na hipótese de extinção ou substituição de impostos serão redefinidos os percentuais de modo que se mantenham as condições de manutenção e desenvolvimento do ensino. É importante destacar que o Fundeb aprovado em 2006 trouxe três novos impostos que passaram a compor sua base de cálculo: o ITCD, o IPVA e o ITR, que foram introduzidos de forma gradativa nos três anos iniciais de sua vigência (2007 a 2009) e que continuam a compor o novo Fundeb.

Outra característica do Fundeb é a ponderação das matrículas de cada ente, para fins de distribuição dos recursos. As ponderações vigentes constam na Tabela 1.

Tabela 1 Fatores de ponderação de matrículas para a redistribuição intraestadual e as complementações da União VAAF e VAAT a serem utilizadas em 2021, 2022 e 2023

| Etapa/ Modalidade | Situações de Oferta | 2021-2023 | |

|---|---|---|---|

| Intra e VAAF | VAAT | ||

| Creche | Tempo Integral Pública | 1,30 | 1,95 |

| Tempo Integral Conveniada | 1,10 | 1,65 | |

| Tempo Parcial Pública | 1,20 | 1,80 | |

| Tempo Parcial Conveniada | 0,80 | 1,20 | |

| Pré-Escola | Tempo Integral | 1,30 | 1,95 |

| Tempo Parcial | 1,10 | 1,65 | |

| Ensino Fundamental | Anos Iniciais Urbano | 1,00 | 1,00 |

| Anos Iniciais do Campo | 1,15 | 1,15 | |

| Anos Finais Urbano | 1,10 | 1,10 | |

| Anos Finais do Campo | 1,20 | 1,20 | |

| Tempo Integral | 1,30 | 1,30 | |

| Ensino Médio | Urbano | 1,25 | 1,25 |

| Do campo | 1,30 | 1,30 | |

| Tempo Integral | 1,30 | 1,30 | |

| Integrado à Educação Profissional | 1,30 | 1,30 | |

| Itinerário Formação Técnica e Profissional | 1,30 | 1,30 | |

| Modalidades | Educação Especial | 1,20 | 1,20 |

| Educação Indígena e Quilombola | 1,20 | 1,20 | |

| EJA/avaliação no processo | 0,80 | 0,80 | |

| EJA/Ensino Médio+Técnico | 1,20 | 1,20 | |

Fonte: Lei nº 14. 113/2020 modificada pela Lei nº 14.276/2021 (BRASIL, 2021b).

A distribuição de recursos que compõem o Fundeb é feita no âmbito de cada estado entre o governo estadual e os municípios (distribuição intraestadual), conforme o número de alunos matriculados nas respectivas redes de educação básica pública presencial, “observadas as diferenças e as ponderações quanto ao valor anual por aluno entre etapas, modalidades, duração da jornada e tipos de estabelecimento de ensino e consideradas as respectivas especificidades e os insumos necessários para a garantia de sua qualidade” (art. 7º da Lei 14.113/2020). Para a distribuição dos recursos, são consideradas exclusivamente as matrículas da Educação Básica dos seus respectivos âmbitos de atuação prioritária das esferas governamentais, conforme definido na Constituição Federal e na LDB. As ponderações têm como referência o fator 1 para os anos iniciais do ensino fundamental urbano. Como se pode observar na Tabela 1, foram definidas 20 categorias para a vigência de 2021 a 2023, abrangendo etapas, modalidades, localização e duração da jornada escolar. Outras ponderações deverão ser definidas, levando em conta indicadores relativos ao nível socioeconômico dos educandos, à disponibilidade de recursos vinculados à educação e ao potencial de arrecadação tributária de cada ente federado. As ponderações diferenciadas na educação infantil se devem ao fato de que “os custos de manutenção da Educação Infantil, especialmente na faixa de 0 a 3 anos de idade, são superiores àqueles dos demais níveis da Educação Básica” (Fineduca, 2021), o que foi reconhecido pelo menos parcialmente na formulação do Fundeb permanente. Cabe destacar que dos recursos totais da COUN VAAT pelo menos 50% do valor global deve ser aplicado na educação infantil.

Cabe observar que, ao longo do Fundeb em sua versão anterior, a limitação de recursos, a forma como foram definidos os fatores de ponderação e os valores anuais mínimos por aluno não permitiram a garantia do direito à educação, conforme expressam Bassi e Fermino (2012, p. 348):

No Fundeb, a contemplação de toda a educação básica recupera o sentido do direito à educação. Os fatores de ponderação com diferentes pesos, por sua vez, procuram estender o estímulo à ampliação do atendimento às outras etapas e modalidades. Contudo, a insuficiência de recursos destinados atualmente ao financiamento da educação, a limitada complementação da União e a forma como foram definidos os fatores de ponderação e os valores por aluno, que não levam em conta os custos reais de manutenção de cada etapa e modalidade da educação básica, impedem o efetivo atendimento das demandas educacionais e do direito à educação da população brasileira.

No formato atual, há expectativas de que itens de diferenciação e fatores de ponderação de matrículas possam refletir os custos reais, bem como de aumento de recursos, dada a maior contribuição da União e a sua distribuição. Mesmo assim, a insuficiência mais generalizada de recursos, mencionada pelos autores, permanece e fica evidente nas dificuldades para cumprir as metas do Plano Nacional de Educação 2014-2024 (Lei nº 13.005/2014).

O critério utilizado para recebimento da COUN na vigência do Fundef e da primeira versão do Fundeb seguiu a mesma lógica, ou seja, nos estados onde o valor por aluno ano fosse inferior ao valor mínimo por aluno definido em âmbito nacional, a União fazia a Complementação. O novo Fundeb também mantém a COUN para os fundos estaduais, mas acrescenta a possibilidade de complementação diretamente aos entes que não alcançarem o valor por aluno total definido em âmbito nacional, bem como institui uma terceira complementação a título de incentivo ao atendimento e à aprendizagem. Esse conjunto de complementações, por suas características, é definido como modelo híbrido de complementação. Quanto aos percentuais da COUN, a lei de regulamentação do Fundef, Lei nº 9.424/96, não os definia. Já a Lei nº 11.494 de 20 de junho de 2007, que regulamentou o Fundeb em sua primeira versão, estipulou que a COUN fosse de no mínimo 10% da contribuição dos entes subnacionais, percentual que deveria ser integralizado de forma gradativa, até o quarto ano de vigência do fundo. A União poderia usar até 10% da Complementação para financiar programas direcionadas à melhoria da qualidade da educação básica, o que na prática foi realizado com a destinação deste percentual aos fundos beneficiários para ser aplicado na remuneração docente. Quanto à aplicação dos recursos dos Fundos, o Fundef definia o mínimo de 60% dos recursos para remuneração do magistério em efetivo exercício no ensino fundamental, facultando a aplicação de parte dos recursos da parcela de 60% na capacitação de professores leigos nos primeiros cinco anos de vigência da Lei 9.424/96. Na vigência da primeira versão do Fundeb foi reiterada a aplicação de pelo menos 60% dos recursos para remuneração de profissionais da educação, agora para profissionais do magistério da educação básica. O novo Fundeb define a destinação de pelo menos 70% dos recursos para remuneração dos profissionais da educação básica em efetivo exercício:

Art. 25. Os recursos dos Fundos, inclusive aqueles oriundos de complementação da União, serão utilizados pelos Estados, pelo Distrito Federal e pelos Municípios, no exercício financeiro em que lhes forem creditados, em ações consideradas de manutenção e de desenvolvimento do ensino para a educação básica pública, conforme disposto no art. 70 da Lei nº 9.394, de 20 de dezembro de 1996.

Art. 26. Excluídos os recursos de que trata o inciso III do caput do art. 5º desta Lei, proporção não inferior a 70% (setenta por cento) dos recursos anuais totais dos Fundos referidos no art. 1º desta Lei [Complementação VAAR] será destinada ao pagamento, em cada rede de ensino, da remuneração dos profissionais da educação básica em efetivo exercício (Brasil, 2020b).

A Lei proíbe a utilização dos recursos do Fundeb para financiamento das despesas não consideradas de manutenção e de desenvolvimento da educação básica, para o pagamento de aposentadorias e de pensões e como garantia ou contrapartida de operações de crédito, exceto aqueles que se destinem ao financiamento de projetos, de ações ou de programas considerados de MDE para a educação básica. A vedação expressa de emprego dos recursos no pagamento de aposentadorias e de pensões é mudança muito importante e positiva do novo Fundeb.

Cabe uma elucidação quanto à apuração do valor anual por aluno dos fundos (VAAF) e do valor anual total por aluno (VAAT). O VAAF é resultado da distribuição de recursos que compõem os Fundos no âmbito intraestadual, ou seja, de cada unidade da federação (UF). O valor anual total por aluno de cada ente (VAAT) resulta da divisão dos recursos recebidos do Fundeb (incluindo a COUN VAAF, onde houver) e outras receitas da educação - receita de impostos vinculada à MDE não incluída no Fundeb, salário-educação, recursos dos programas de distribuição universal do Fundo Nacional de Desenvolvimento da Educação (FNDE) e parcela da participação pela exploração de petróleo e gás natural vinculada à educação. Ambos VAA são calculados para fins de distribuição da COUN, nas modalidades COUN VAAF e COUN VAAT.

A Complementação da União prevista no novo Fundeb deve alcançar no mínimo 23% do valor da contribuição dos entes subnacionais ao Fundeb até o ano de 2026 e apresenta um modelo híbrido em três modalidades. A distribuição da Complementação da União nas três modalidades, bem como os respectivos percentuais mínimos constam na Tabela 2.

Tabela 2 Cronograma de Implementação das Complementações - VAAF, VAAT e VAAR - 2021 a 2026

| 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | |

|---|---|---|---|---|---|---|

| Total | 12,0 | 15,0 | 17,0 | 19,0 | 21,0 | 23,0 |

| VAAF | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 |

| VAAT | 2,0 | 5,0 | 6,25 | 7,5 | 9,0 | 10,5 |

| VAAR | 0 | 0 | 0,75 | 1,5 | 2,0 | 2,5 |

Fonte: Lei nº 14. 113/2020.

Em 2021 a COUN prevista foi de 12% do total da contribuição dos entes subnacionais (10 pontos percentuais pelo VAAF e 2 p.p. pelo VAAT). A COUN VAAF tem índice fixo de 10%, pois equivale à mesma que já vinha ocorrendo na versão anterior do Fundeb, contemplando os estados mais pobres da federação. A COUN VAAT tem previsão de ser implementada gradativamente, com início em 2021, com 2%, até atingir 10,5% em 2026. A Complementação-VAAR prevista para iniciar em 2023 com 0,75% até completar 2,5% em 2026. Vejamos cada uma dessas modalidades a seguir.

Complementação da União VAAF. Equivale a pelo menos 10% do total da contribuição dos entes subnacionais ao Fundeb e deve ser distribuída tendo como parâmetro o VAAF mínimo definido no âmbito da União, o qual resulta da própria distribuição do valor disponível para esta COUN. A Lei de regulamentação do novo Fundeb assim a define:

Art. 12. A complementação-VAAF será distribuída com parâmetro no valor anual mínimo por aluno (VAAF-MIN) definido nacionalmente, na forma do Anexo desta Lei.

§ 1º O valor anual mínimo por aluno (VAAF-MIN) constitui valor de referência relativo aos anos iniciais do ensino fundamental urbano, observadas as diferenças e as ponderações de que tratam os arts. 7º e 10 desta Lei, e será determinado contabilmente a partir da distribuição de que trata o art. 11 desta Lei e em função do montante destinado à complementação-VAAF, nos termos do inciso I docaputdo art. 5º desta Lei.

§ 2º Definidos os Fundos beneficiados, no âmbito de cada Estado e do Distrito Federal, com a complementação-VAAF, os recursos serão distribuídos entre o governo estadual e os seus Municípios segundo a mesma proporção prevista no art. 11 desta Lei, de modo a resultar no valor anual mínimo por aluno (VAAF-MIN).

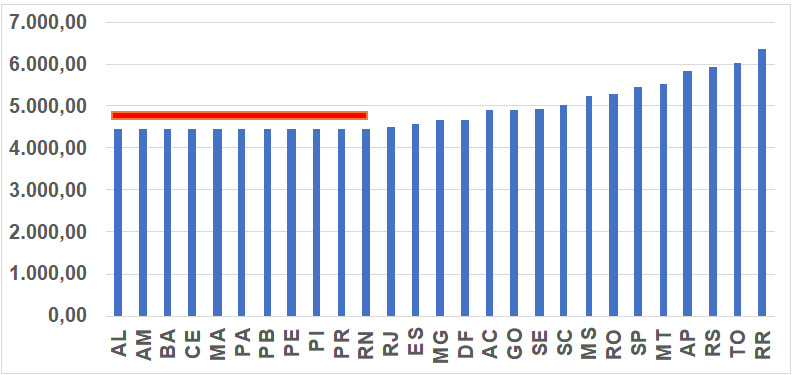

Cabe ressaltar que a COUN VAAF segue a mesma sistemática do antigo Fundeb, para a qual nem todos os fundos estaduais se habilitavam a receber a complementação por estarem com um valor aluno ano acima do valor definido como o mínimo nacional. Durante o ano de 2021 foram 11 os estados da federação que receberam a COUN VAAF: Alagoas, Amazonas, Bahia, Ceará, Maranhão, Pará, Paraíba, Pernambuco, Piauí, Rio Grande do Norte e Paraná. Com exceção do Rio Grande do Norte e do Paraná, são os mesmos que receberam Complementação no período de vigência do Fundeb transitório (2007-2020). Os valores mínimos por aluno dos fundos (VAAF), incluindo recursos da COUN VAAF, constam no Gráfico 1.

Nota: a linha vermelha demarca os estados que receberam complementação da União VAAF. Fonte: Portaria Interministerial MEC-ME nº 10/2021.

Gráfico 1 Valor Aluno Ano dos Fundos, por Unidade da Federação - Fundeb 2021

Nos fundos dos estados beneficiários da COUN VAAF, o VAA ficou em R$ 4.462,83, o que resulta em R$ 371,90 mensais. Em sete estados o VAAF ficou entre 1% e 10% a mais do que o VAAF mínimo, em outros três entre 12% e 20% a mais e em seis estados a diferença foi maior que 20%, sendo que no Amapá, Rio Grande do Sul, Tocantins e Roraima o VAAF superou em mais de 30% o VAAF mínimo nacional. As diferenças persistem, porém, são muito menores do que as existentes na vigência do Fundef e nos três primeiros anos do Fundeb. Por exemplo, em 2006, a diferença do VAA mínimo nacional para o maior valor foi de 229%; em 2008, essa diferença ficou em 131%.

Complementação da União VAAT. Esse tipo de Complementação é feito a partir do cálculo do VAAT de cada ente federativo. Calculado o VAAT de cada ente, o valor disponível é distribuído de forma a ir equiparando os entes com menores VAA totais, resultando desta distribuição o VAAT mínimo nacional. O cálculo do VAAT, conforme já pontuado, requer que se considere, além das matrículas e respectivas ponderações, a COUN VAAF e os demais recursos que financiam a educação a fim de obter a capacidade de financiamento da educação dos entes federativos. A COUN VAAT possui destinações específicas: 50% do valor global deve ser destinado à educação infantil e 15% a despesas de capital. A prioridade à educação infantil também ocorre atualmente pela fixação de fatores de ponderação maiores para as matrículas desta etapa (ver Tabela 1), o que tende a beneficiar os municípios, entes responsáveis pela oferta. Para cada ente municipal beneficiário da COUN VAAT é fixado um percentual mínimo de aplicação na educação infantil, o qual resulta de dois indicadores: i) o déficit de cobertura, calculado pela razão entre a oferta e a demanda atual, e ii) a vulnerabilidade socioeconômica da população. A metodologia provisória para fixar o percentual de aplicação da COUN VAAT por cada município beneficiário dela foi estabelecida pela Portaria MEC/INEP 276, de julho de 2021 e levou em conta dados: do Censo Escolar, a partir dos quais são apuradas as matrículas e estimada a população de 0 a 5 anos de idade (para chegar à taxa de cobertura); o Índice de Nível Socioeconômico dos Estudantes, com base nos questionários contextuais dos estudantes do SAEB.

Ao longo de 2021 o valor anual mínimo por aluno (VAAF-MIN) e o valor anual total mínimo por aluno (VAAT-MIN) apresentaram variações nas normas, uma vez que estas são atualizadas periodicamente em função das estimativas de receita. E em abril de 2022 foi publicado o Ajuste Anual de 2021, com as receitas efetivas (Tabela 3).

Tabela 3 VAAF e VAAT mínimos no âmbito do Fundeb em 2021

| Portaria | VAAF-Min | VAAT-Min |

|---|---|---|

| Portaria Interministerial nº 4, de 30/12/2020 | 3.349,56 | - |

| Portaria Interministerial nº 1, de 31/03/2021 | 3.768,22 | - |

| Portaria Interministerial nº 3, de 24/05/2021 | 4.131,15 | - |

| Portaria Interministerial nº 4, de 29/06/2021 | - | 4.821,99 |

| Portaria Interministerial nº 8, de 24/09/2021 | 4.397,91 | 4.837,41 |

| Portaria Interministerial nº 10, de 20/12/2021 | 4.462,83 | 4.846,26 |

| Portaria Interministerial nº 01, de 25/04/2022 | 4.645,38 | 4.866,18 |

Fonte: Portarias Interministeriais e seus anexos. Quadro organizado pelas autoras.

Os valores VAAF-mínimos no ano de 2021 apresentaram seis variações. O primeiro valor definido para o primeiro trimestre de 2021 pela Portaria Interministerial nº 04/2020 (BRASIL, 2021h), reiterou o valor de R$ 3.349,56, que vinha sendo utilizado no antigo Fundeb. Em março, maio, setembro e dezembro houve outras alterações, sendo que o último valor do ano de 2021 para o VAAF-mínimo foi de R$ 4.462,83 estipulado para o mês de dezembro; no ajuste anual, que apura as receitas efetivas, este VAA ficou em R$ 4.645,38, o que é 39% a mais do que o previsto em dezembro de 2020. Quanto ao VAAT-mínimo, ele só foi divulgado pelo MEC em junho de 2021, pois a COUN VAAT iniciaria em julho. A Portaria Interministerial nº 4 de 29 de junho de 2021 estabeleceu o VAAT-MIN pela primeira vez no valor de R$ 4.821,99 com previsão de desembolso a partir de julho de 2021 até dezembro do mesmo ano, beneficiando vários municípios brasileiros. Este valor foi alterado três vezes: em setembro, pela Portaria Interministerial nº 8 (BRASIL, 2021f), que definiu o valor de R$ 4.837,40; em dezembro pela Portaria Interministerial nº 10 que alterou o VAAT-MIN para R$ 4.846,26; no ajuste anual, em 2022, quando o VAAT mínimo ficou em R$ 4.866,18. A diferença entre o VAAT e o VAAF mínimos se devem às diferenças de receitas consideradas e de ponderações de matrículas, além da temporalidade em que cada um é apurado.

A previsão do VAAF-Min. e do VAAT-min. para o ano de 20224 é apresentada na Tabela 4.

Tabela 4 VAAF e VAAT mínimos no Âmbito do Fundeb em 2022 (estimativas)

| Portaria | VAAF-Min | VAAT-Min |

|---|---|---|

| Portaria Interministerial nº 10, de 20/12/2021 | 4.462,83 | 4.846,26 |

| Portaria Interministerial MEC/ME nº 11, de 24/12/2021 | 4.677,07 | 5.643,92 |

| Portaria Interministerial MEC/ME nº 02, de 29/04/2022 | 4.873,78 | 5.640,52 |

Fonte: Portarias Interministeriais e seus anexos. Quadro organizado pelas autoras.

Até o final de abril do ano de 2022, o VAAF-Min. já havia apresentado três variações. O primeiro valor previsto foi de R$ 4.462,83, conforme a Portaria Interministerial nº 10 de 20 de dezembro de 2021, e o último foi no valor de R$ 4.873,78 definido pela Portaria Interministerial nº 02 de 29 de abril de 2022. O VAAT-Min. também apresentou três variações sendo a primeira no valor de R$ 4.846,26 e a última no valor de R$ 5.640,52. Os valores do VAAF-Min. e do VAAT-Min. apresentam oscilações que provavelmente refletem a dinâmica da economia e da tributação do período.

A COUN VAAF não difere em termos de critérios e percentuais que já vinham sendo utilizados no Fundeb em sua versão anterior, portanto, continua contemplando aqueles estados da federação com maior índice de pobreza. A COUN VAAT constitui uma das novidades do novo Fundeb. Antes, “se um munícipio não atingisse o mínimo nacional, mas seu Estado tivesse atingido, o Município não receberia a complementação da União. Agora, se após a complementação do fundo estadual/distrital (VAAF), a rede de ensino municipal (juntamente à rede estadual/distrital) ainda não atinge o mínimo, ela recebe a complementação do VAAT” (Brasil, 2022, p. 15). Isto porque no VAAT são considerados os recursos disponíveis para a educação e não mais somente os recursos do Fundeb. Por essa nova regra, aumenta o número de municípios aptos a receberem a Complementação da União, o que aumenta a possibilidade de os municípios mais pobres garantirem o direito à educação. Em 2021, conforme dados do Ajuste Anual do Fundeb 2021 (Portaria Interministerial nº 01/2022) (Brasil, 2021c), 1.567 municípios (28% do total) receberam COUN VAAT. Destes municípios, a maioria está situada nos estados que receberam COUN VAAF, o que lhes proporciona mais recursos, pois possuem receitas globais relativamente menores. Há que lembrar que a complementação VAAF chega a todos os entes federativos dos estados beneficiários, enquanto a COUN VAAT é mais pulverizada. Há, porém, localidades de outros estados, com destaque para o Acre, onde a COUN VAAT chegou a 73% dos municípios (16 de um total de 22), também Amapá (56% dos municípios); nos estados de Roraima, Sergipe, Goiás, Mato Grosso do Sul e Espírito Santo, Minas Gerais e Rio de Janeiro a COUN VAAT chegou a 10% ou mais das prefeituras.

Na Tabela 5 constam: os valores efetivos de complementação da União referentes ao exercício de 2021, conforme a Portaria Interministerial MEC/ME nº 01, de 25 de abril de 2022; os valores estimados para 2022 conforme a Portaria Interministerial MEC-ME nº 02/2022, norma mais recente no momento de escrita deste texto (agosto 2022); estimativa elaborada pelas autoras para o cumprimento das regras de destinações específicas da COUN VAAT.

Tabela 5 Complementação da União ao Fundeb, por modalidade, e estimativas de destinação à educação infantil e despesas de capital - 2021 e 2022. Valores nominais, em bilhões de reais

| Modalidade | Destinações Específicas | 2021 | 2022 |

|---|---|---|---|

| VAAF | - | R$ 19,80 | R$ 20,50 |

| VAAT | Total | R$ 3,96 | R$ 10,78 |

| 50% Educação Infantil | R$ 1,98 | R$ 5,39 | |

| 15% despesas de capital | R$ 0,59 | R$ 1,62 | |

| VAAR | - | - | - |

| Total | - | R$ 23,76 | R$ 31,28 |

Fonte: Portaria Interministerial MEC-ME nº 01/2022 (2021) e Portaria Interministerial MEC-ME nº 02/2022 (BRASIL, 2022b).

Em 2022, a estimativa é de um aumento de 32% (R$ 7,55 bilhões); em 2021, a proporção da COUN deveria ser de pelo menos o equivalente a 12% dos recursos dos fundos subnacionais, o que foi alcançado; em 2022 passou para 15%.

O terceiro tipo de Complementação da União, a COUN VAAR, pelas especificidades e novidades que apresenta, será discutido no tópico a seguir.

Complementação da União - VAAR: diminuição das desigualdades ou premiação?

A Complementação VAAR deve equivaler a pelo menos 2,5% do valor da contribuição dos entes subnacionais ao Fundeb. Deve ser destinada às redes públicas que cumprirem algumas condicionalidades de gestão e apresentarem evidências de evolução em indicadores de atendimento e melhoria de aprendizagem com redução de desigualdades (ver Quadro 2), nos termos do Sistema Nacional de Avaliação da Educação Básica, sistema este que ainda não foi criado. Pode-se cogitar que é um bônus, a ser acessado por meio de critérios e indicadores, um “bônus de merecimento”. Dada a complexidade deste dispositivo, será discutido, na sequência, o viés gerencialista da COUN VAAR.

Quadro 2 Condicionalidades para habilitação à Complementação da União - VAAR e indicadores para a distribuição dos recursos entre os entes habilitados

| Condicionalidades de Gestão |

|---|

| I - provimento do gestor escolar com critérios técnicos de mérito e desempenho ou escolha realizada com a participação da comunidade escolar dentre candidatos aprovados em avaliação de mérito e desempenho; |

| II - participação de pelo menos 80% dos estudantes nos exames nacionais do Sinaeb; |

| III - redução das desigualdades educacionais socioeconômicas e raciais nos exames nacionais do Sinaeb, respeitadas as especificidades da educação escolar indígena; |

| IV - regime de colaboração entre Estado e Municípios formalizado na legislação estadual e em execução (distribuição de parte da cota municipal do ICMS por critérios da educação) |

| V - referenciais curriculares alinhados à BNCC |

| Evolução de indicadores de atendimento e de melhoria da aprendizagem com redução das desigualdades, nos termos do sistema nacional de avaliação da educação básica |

| Ponderações de matrículas |

| Etapas, modalidades, duração da jornada, tipo de estabelecimento |

| Nível socioeconômico dos educandos e indicadores de disponibilidade de recursos vinculados à educação, e de utilização do potencial de arrecadação tributária |

| obs: as ponderações de matrículas para a Complementação-VAAR podem ser diferentes daquelas da Complementação-VAAF |

| Metodologia indicadores de atendimento e melhoria da aprendizagem deve considerar: |

| o nível e o avanço, com maior peso para o avanço, dos resultados médios dos estudantes de cada rede pública nos exames nacionais do Sinaeb, ponderados pela taxa de participação nesses exames e por medida de equidade de aprendizagem; |

| as taxas de aprovação no ensino fundamental e médio em cada rede; |

| as taxas de atendimento escolar das crianças e jovens na educação básica presencial (captar a evasão) |

| A medida de equidade de aprendizagem |

| deve considerar a proporção de estudantes cujos resultados de aprendizagem estejam em níveis abaixo do nível adequado, com maior peso para: |

| a) os estudantes com resultados mais distantes desse nível; |

| b) as desigualdades de resultados nos diferentes grupos de nível socioeconômico e de raça e dos estudantes com deficiência em cada rede pública. |

Fonte: Lei nº 14. 113/2020 com as alterações dadas pela Lei nº 14.276/2021.

As condicionalidades definidas pela Lei do Fundeb para que os entes subnacionais se habilitem a receber a COUN VAAR parecem estar alinhadas à lógica mercadológica presente no modelo de gestão gerencialista baseada em resultados ou produtos dos sistemas educativos, oriunda do setor privado, com a finalidade de diminuir as despesas do serviço público. Por meio da criação de mecanismos de controle e de responsabilização de gestores educacionais, as políticas de avaliação dos sistemas educacionais, fomentam a cultura gerencialista no setor público, conforme Afonso (2000, p. 49):

Nesse sentido, por exemplo, diminuir as despesas públicas exigiu não só a adopção de uma cultura gestionária (ou gerencialista) no sector público, como induziu a criação de mecanismos de controlo e responsabilização mais sofisticados. A avaliação aparece assim como um pré-requisito para que seja possível a implementação desses mecanismos. Aliás, sem objectivos claros e previamente definidos não é possível criar indicadores e medir as performances dos sistemas numa época que se caracteriza pela exigência de acompanhamento dos níveis de educação nacional e pela necessidade de manter e criar altos padrões de inovação científica e tecnológica para enfrentar a competitividade internacional.

Para esse mesmo autor, o Estado passou a adotar “a lógica do mercado, através da importação para o domínio público de modelos de gestão privada, com ênfase no resultado e nos produtos dos sistemas educativos” (AFONSO, 2000, p. 49). Esse modelo de gestão se convencionou denominar de Nova Gestão Pública (NGP) que “tem contribuído para a elaboração de uma visão mais econômica e gerencial da administração governamental” (Ormond; Loffer, 1999, p. 66) e se constitui como uma das proposições neoliberais no contexto da crise do capital iniciada a partir da década de 1970, para auxiliar na recomposição de suas taxas de lucro, como alternativa à administração pública burocrática.

A concepção de gestão gerencialista tem como centralidade a busca da eficiência, a performatividade, a meritocracia, a flexibilização dos processos de gestão, visando diminuir custos no serviço público, baseada na cultura dos resultados “que trazem consigo um projeto de sociedade que certamente não contém a utopia da transformação” (Sousa; Oliveira, 2003, p. 890). Nessa perspectiva, o Estado avaliador ganha centralidade no projeto capitalista no qual a avaliação é concebida como “um dos eixos estruturantes das reformas da administração pública” (Afonso, 2013, p. 271). De acordo com Bauer (2013, p. 10), no final do século XX:

A avaliação de sistemas educacionais passou a ser um ponto de destaque nas propostas de políticas públicas em vários países. Coerentemente com a lógica neoliberal e a racionalidade de mercado, surge a necessidade de descentralizar o gerencialismo do sistema educacional - que deixa de ser realizado no âmbito de estruturas burocráticas - sem deixar de estabelecer o controle sobre esse sistema, que passa a se dar por meio dos resultados de desempenho obtidos e de indicadores de performance e do cumprimento de objetivos previamente determinados (Bauer, 2013, p. 10).

Com base nessas premissas, não é de surpreender a primazia dos parâmetros gerenciais baseados no mérito e desempenho a balizar a escolha dos diretores de escola, presente como uma das condicionalidades para recebimento da Complementação-VAAR. Mesmo porque desde a Reforma do Aparelho de Estado ocorrida na década de 1990, a gestão gerencialista já havia sido defendida como modelo a ser seguido no serviço público. Para Segatto e Abrúcio (2017) uma das primeiras expressões da gestão por resultados no Brasil foi a adoção das avaliações na educação. Nas palavras destes autores:

No Brasil, mais intensamente a partir da década de 1990, os instrumentos de gestão por resultados têm sido adotados na administração pública. As avaliações foram os primeiros instrumentos a serem disseminados na educação. E, assim como na experiência internacional, foram adotados mecanismos de incentivo, premiação e sanção (Segatto; Abrucio, 2017, p. 87).

A avaliação em larga escala além de fomentar a cultura de rankings, definidos pelo desempenho, fomenta também a competitividade entre escolas e entre sistemas, na medida em que tais resultados obtidos podem balizar os critérios de alocação de recursos, como afirmam Sousa e Oliveira (2003, p. 875):

[...] a avaliação legitima ‘valorações’ úteis à indução de procedimentos competitivos entre escolas e sistemas para melhorar pontuações nos rankings, definidos basicamente pelos desempenhos em instrumentos de avaliação em larga escala. Tal competição é garantida pela associação entre desempenho e financiamento, podendo redundar em critérios para alocação de recursos, que incidem, até mesmo, em remunerações diferenciadas dentro de sistemas de ensino que até a pouco trabalhavam com a noção de remunerações isonômicas.

Essa afirmativa dos autores parece até mesmo profética se considerarmos que em 2003 ainda estava em vigência a primeira versão do Fundeb, cuja complementação da União não tinha componentes de resultados de avaliações. Contudo, a COUN VAAR contempla, como indicadores a balizar a distribuição de recursos, evolução em atendimento e aprendizagem com redução das desigualdades. São diversos componentes, porém, tem sido mais enfatizado que o VAAR seria distribuído a entes que evidenciem “resultados”, quer dizer, melhoria de desempenho nos exames nacionais. Temos críticas a este viés, e defendamos que o VAAR foque, pelo menos nos primeiros anos, a evolução no atendimento e redução de desigualdades do atendimento, tal como defendido em Fineduca (2022). Na sequência, porém, retomamos a propalada “política de resultados” na educação, cada vez mais disseminada como referencial na política educacional.

Para Cóssio (2018), a avaliação por resultado, currículos e práticas homogeneizados condicionados à avaliação em larga escala, bem como outros elementos associados à mensuração da produtividade de estudantes, professores e gestores, são formas de manifestação do gerencialismo na educação, como afirma:

Destacam-se, de forma geral, a ênfase na gestão por resultados; currículos e práticas pedagógicas homogeneizadas (atual Base Nacional Comum Curricular) e condicionadas às avaliações em larga escala; incentivo à ampliação da performance, medidas pela produtividade (professores, alunos, gestores), tendo em vista um tipo particular de qualidade na educação) (Cóssio, 2018, p. 69).

Essa qualidade almejada se baseia na qualidade total, que desconsidera as variáveis de contexto social, econômico e cultural. Importam os resultados, independentemente das condições concretas de trabalho e de vida de gestores, de professores, de estudantes e de suas famílias. Esse processo de responsabilização pelos resultados da gestão da coisa pública é também conhecido como uma forma perversa de accountability pelo qual “consideram-se os gestores e outros membros da equipe escolar como corresponsáveis pelo nível de desempenho alcançado pela instituição” (Brooke, 2006, p. 378).

A gestão gerencial que fomenta os incentivos (inclusive financeiros) por meio da avaliação de desempenho discente e docente faz parte da política educacional presente até mesmo no Plano Nacional de Educação - PNE (2014-2020). A Meta 7 por exemplo, define: “Fomentar a qualidade da educação básica em todas as etapas e modalidades, com melhoria do fluxo escolar e da aprendizagem de modo a atingir as seguintes médias nacionais para o Ideb [...]” em que apresenta 36 estratégias, das quais a 7.6 e a 7.36 trazem o seguinte teor:

7.6) associar a prestação de assistência técnica financeira à fixação de metas intermediárias, nos termos estabelecidos conforme pactuação voluntária entre os entes, priorizando sistemas e redes de ensino com Ideb abaixo da média nacional.

7.36. estabelecer políticas de estímulo às escolas que melhorarem o desempenho no Ideb, de modo a valorizar o mérito do corpo docente, da direção e da comunidade escolar.

Embora a estratégia 7.6 opere com a perspectiva de utilização do Ideb como parâmetro para prestar assistência técnica e financeira às escolas, priorizando as que apresentem Ideb abaixo da média nacional, contraditoriamente a estratégia 7.36 traz a possibilidade de criação de políticas de estímulo às escolas que apresentem os melhores desempenhos no Ideb, na perspectiva de valorização do mérito. Que estímulos seriam esses? Premiações? Maiores cotas financeiras? Com o novo Fundeb, vimos tomar forma e materialidade o que se preconizava na meta 7.36. As redes que apresentarem melhores desempenhos farão jus à Complementação - VAAR. Essa situação nos leva a concordar com Sousa e Oliveira (2003, p. 890) para quem “a avaliação é um processo capaz de direcionar projetos e ações” e, se continuarmos com as práticas excludentes e meritocráticas a perspectiva é de “reprodução e intensificação das desigualdades educacionais e sociais”.

Uma perspectiva diferente, contudo, se coloca com a presença da condicionalidade da redução das desigualdades socioeconômicas e raciais no desempenho dos estudantes no SAEB e com componentes de atendimento escolar e medida de equidade na aprendizagem nos indicadores. Com isso, é possível cogitar a existência de disputas e tensões no âmbito dos critérios da COUN VAAR.

Conclusão

O novo Fundeb apresenta um desenho bastante peculiar. O fato de apresentar um modelo híbrido de Complementação da União trouxe à discussão a desigualdade de capacidade de financiamento da educação pelos entes subnacionais, especialmente entre os municípios. Ao manter para a Complementação-VAAF os mesmos critérios utilizados na complementação ao Fundeb em sua versão anterior e ao criar o VAAT-MIN com base em critérios adicionais que procuraram levar em conta as diferentes condições de cada município, o desenho do novo Fundeb neste aspecto, pode vir a contribuir com a possibilidade de se garantir o direito à educação pelos munícipios mais pobres, diminuindo as desigualdades do atendimento educacional entre esses municípios. Não obstante, a Complementação-VAAR traz com força princípios e parâmetros da Nova Gestão Pública (NGP), presente nas políticas educacionais brasileiras, embora sua formulação e efetivação contenham elementos de disputa de referenciais de gestão e de desempenho das redes de ensino públicas.