Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML

Enviar este artigo por email

Enviar este artigo por email

Permalink

Permalink

INTRODUÇÃO

Pensar no direito à educação implica pensar em recursos que o viabilizem, ou seja, implica conhecer como se dá o direcionamento do fundo público para a efetivação desse direito.

Segundo o Artigo 165 da Constituição Federal de 1988, o planejamento do uso dos recursos públicos se efetiva nos orçamentos por meio das leis orçamentárias (Plano Plurianual - PPA1, Lei de Diretrizes Orçamentárias - LDO2 e Lei Orçamentária Anual - LOA3), sendo esse o momento em que ocorre a disputa pelo fundo público, com as diferentes forças da sociedade buscando que seus interesses sejam contemplados. No caso da educação, embora os recursos destinados a ela estejam submetidos a regras específicas no que se refere ao seu direcionamento, nem sempre os gastos planejados nas leis orçamentárias refletem a meta de garantia de justiça social.

É por isso que, neste artigo, é enfatizada a necessidade da transparência das leis orçamentárias para o controle social dos recursos públicos. Compreende-se “controle social” como o controle exercido pelos cidadãos (individualmente, em grupo de pessoas ou por meio de entidades juridicamente constituídas), conformando um espaço de representação da sociedade no qual se articulam diferentes atores, com diversas representações, assumindo múltiplas modalidades de participação nos processos decisórios de formulação e avaliação de políticas públicas (SILVA, 2016).

Cabe destacar que há um conjunto de leis que buscam assegurar a transparência dessas leis. Com efeito, a Lei de Responsabilidade Fiscal (2000), que, embora estando marcada por uma lógica de austeridade (SALVADOR, 2010), iniciou a discussão sobre a transparência pública, e a Lei da Transparência (2009), que aprofundou essa discussão, definiram as leis orçamentárias como instrumentos de transparência da gestão fiscal aos quais deveria ser dada ampla divulgação, inclusive em meios eletrônicos de acesso público. A Lei da Transparência, inclusive, estabeleceu um prazo (maio de 2013) para que essas informações estivessem disponíveis em todos os municípios. A Lei de Acesso à Informação (2011) ratificou esse prazo, determinando a obrigação de que as exigências impostas pela Lei da Transparência fossem consideradas pelos entes públicos no momento de implementarem seus instrumentos de transparência ativa na internet.

Os portais da transparência de estados e municípios foram criados em 2006 (SCOLFORO, 2013); contudo, só em abril de 2013, a Controladoria Geral da União elaborou um guia de recomendações para a construção de portais da transparência nesses níveis de governo, elencando todos os parâmetros (obrigatórios ou sugeridos) para as informações que deveriam ser disponibilizadas nesses portais, sendo as leis orçamentárias consideradas conteúdo obrigatório (RESENDE; NASSIF, 2015). Verifica-se, assim, que o ano de 2013 foi determinante para que as leis orçamentárias passassem a ser divulgadas nos portais da transparência.

Em relação ao estado do Paraná, a análise de seus municípios (399) permitiu verificar a influência da determinação das regras citadas acima, dado que houve um expressivo aumento da divulgação das leis orçamentárias a partir de 2013. No período da consulta aos portais da transparência (agosto a novembro de 2017), ao todo, em portais de 332 municípios eram disponibilizadas informações sobre os PPAs, sendo que, em 54,5% deles, era divulgado o PPA 2014-2017 como o mais antigo e, em 42,4%, era divulgado o PPA 2010-2013 como o mais antigo. Em relação às LDOs, 344 municípios disponibilizavam informações sobre essas leis, sendo que 43% deles divulgavam a LDO 2013 como a mais antiga e 49,1% divulgavam como LDOs mais antigas as leis publicadas a partir de 2014. No que se refere às LOAs, 341 municípios tornavam públicas informações referidas a essa legislação, 46,6% divulgando a LOA 2013 como a mais antiga e 45,7% divulgando como LOAs mais antigas as leis publicadas a partir de 2014. PPAs, LDOs e LOAs anteriores foram divulgadas em casos específicos4 (QUIRINO, 2018).

Frente à constatação de que, a partir de 2013, há um incremento das publicações das leis orçamentárias nos municípios do estado do Paraná e considerando que o orçamento é a parte mais visível do fundo público e a que torna possível verificar como ocorre a disputa pelos recursos desse fundo, propõe-se aqui discutir como se dá a transparência dessas leis, procurando-se evidenciar a qualidade das informações disponibilizadas no que se refere às metas para a educação no ciclo orçamentário 2014-2017, bem como observar se essas leis realmente representam instrumentos para o controle social do uso dos recursos da educação. Dessa forma, são apresentados resultados da pesquisa realizada a partir dos portais da transparência de 399 municípios paranaenses, procurando-se observar a forma como as leis orçamentárias são disponibilizadas nesses portais e que tipo de informações elas contêm.

O conceito de transparência abrange muito mais do que a simples oferta de dados e informações, pois a ideia de transparência seria mais ampla e exigente que a de publicidade (JARDIM, 1999; TABORDA, 2002; VALLE, 2002; PLAT NETO et al., 2007; BRAGA, 2011; ANDRADE, 2012; SCOLFORO, 2013; BAIRRAL e SILVA, 2013; SILVA, 2013). Nesse sentido, dois elementos são fundamentais para caracterizar a transparência das ações governamentais: a publicidade e a inteligibilidade das informações divulgadas, pois, para a informação fazer sentido, o indivíduo deve ser capaz de compreendê-la para, a partir dessa compreensão, poder criticá-la e tirar conclusões a partir dela (ARAÚJO, 2012).

Em função disso, o presente trabalho sustenta-se no construto do conceito de transparência pública que propõe a junção da publicidade dos dados e da inteligibilidade das informações disponibilizadas. Para operacionalizar esse conceito, construiu-se um índice de perfil da publicidade das leis orçamentárias municipais, considerando quais elementos poderiam estar influenciando no tipo de publicidade detectada nos municípios. A partir dessa análise geral, foram selecionados sete municípios, dentre os que apresentavam publicidade mais completa das leis orçamentárias, para análise dos aspectos relativos à inteligibilidade das informações no que se refere às metas da educação.

A metodologia adotada para a elaboração deste trabalho pautou-se nas seguintes categorias de análise: condições de acesso; publicidade e inteligibilidade das leis orçamentárias. Assim, o presente artigo encontra-se organizado em três seções, além desta introdução e das considerações finais. Na primeira seção, são discutidas as condições de acesso às leis orçamentárias nos municípios paranaenses. Na segunda, os aspectos relacionados à publicidade das leis orçamentárias nos municípios paranaenses. E, na terceira seção, os aspectos relacionados à inteligibilidade das metas para a educação presentes nas leis orçamentárias dos municípios paranaenses selecionados.

CONDIÇÕES DE ACESSO ÀS LEIS ORÇAMENTÁRIAS NOS MUNICÍPIOS PARANAENSES

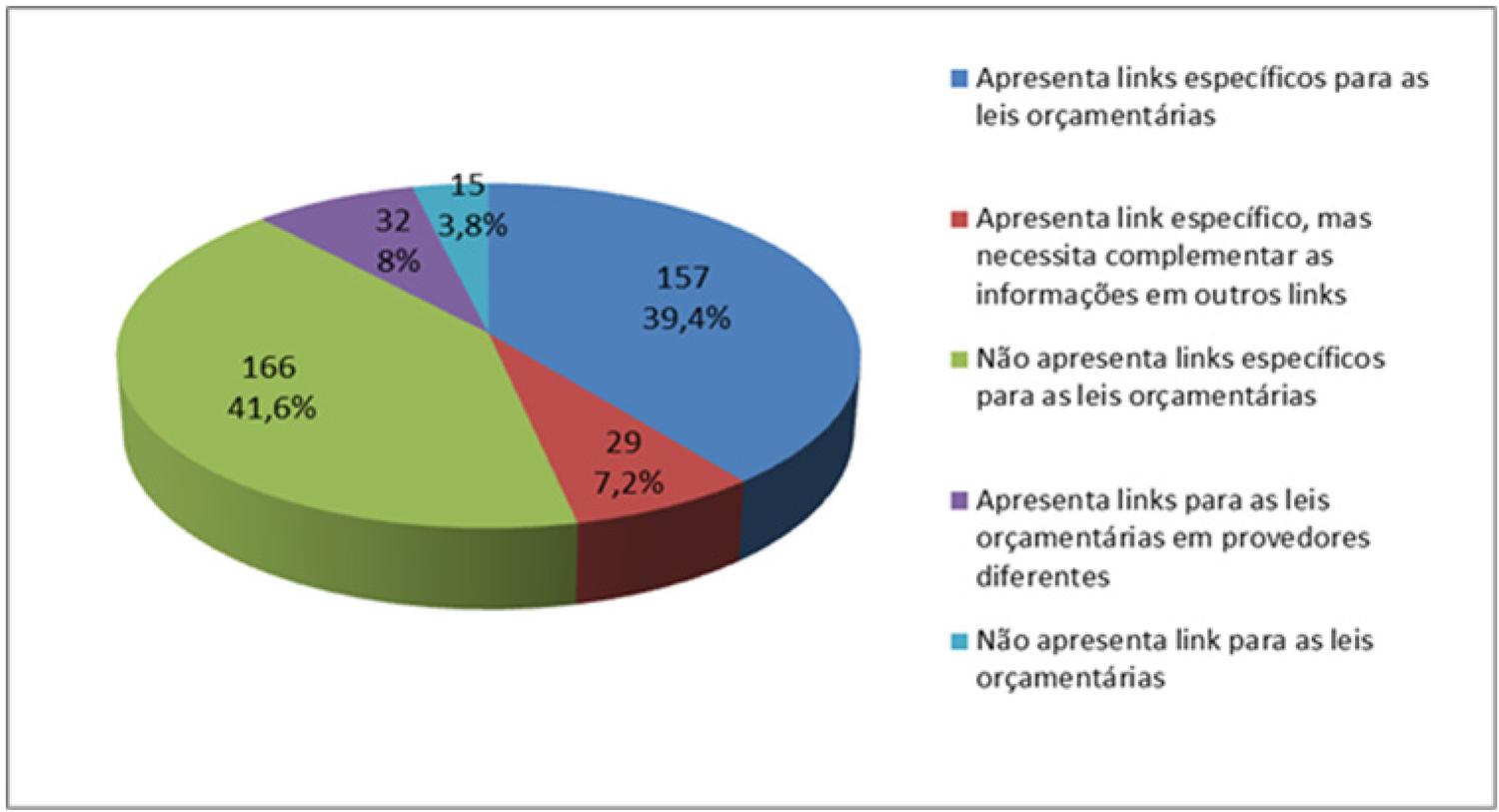

Nesta análise, observou-se o nível de facilidade de acesso às leis orçamentárias com o objetivo de se verificar se, ao entrar no portal da transparência, a identificação dessas leis ocorreria de forma direta (quando a identificação das leis se dava por meio de links de acesso próprio/específico) ou indireta (quando foi necessário seguir outros links para encontrá-las).

A Lei de Acesso à Informação (2011) determina que os portais da transparência devem incluir uma ferramenta de pesquisa de conteúdo que permita o acesso à informação de forma objetiva e transparente. Apesar dessa determinação e da importância da existência de um link específico para facilitar o acesso às leis, o que se verificou foi que nem todos os portais da transparência dos municípios paranaenses apresentavam as mesmas funcionalidades.

Fonte: Base de Dados: “Publicidade das leis orçamentárias nos portais da transparência dos municípios do Estado do Paraná, agosto-novembro de 2017” (QUIRINO, 2018). Elaborado pelas autoras.

FIGURA 1 – FORMA DE ACESSO ÀS INFORMAÇÕES DAS LEIS ORÇAMENTÁRIAS NOS PORTAIS DA TRANSPARÊNCIA DOS MUNICÍPIOS DO ESTADO DO PARANÁ.

A análise do gráfico permite verificar que a maioria dos portais (46,6% dos municípios) disponibilizava as informações por meio de um link de acesso próprio. Contudo, no caso de 29 desses municípios, mesmo sendo apresentado um link específico, era preciso complementar as informações clicando em outros links sem que houvesse nenhuma orientação que direcionasse o usuário para esses outros caminhos.

Nos portais de municípios que não apresentavam links específicos (41,6% dos casos), encontrar essas leis não foi uma tarefa fácil, pois as informações eram apresentadas em links iniciais diversos e, por vezes, muito amplos. Em alguns casos, a partir do link inicial, foi preciso percorrer um longo caminho até encontrar as leis, sendo necessário clicar em vários outros links.

Também se evidenciou que nos portais de 15 municípios (3,8% dos casos) não havia nenhum link para as leis orçamentárias, nem informações sobre estas. Além disso, algo que chama a atenção é o fato de 32 municípios (8% dos casos) divulgarem as informações sobre as leis orçamentárias em seus portais da transparência por meio de dois provedores diferentes: parte das informações era disponibilizada pela própria prefeitura e outra parte pelas empresas contratadas; ou, em outros casos, parte das informações era disponibilizada por uma empresa e a outra parte, por outra empresa.

Tal situação permite concluir, pelas diferentes hipóteses explicativas, primeiro, que, em função dos términos dos contratos entre as prefeituras e as empresas, uma parte das informações permanecia sendo disponibilizada por uma empresa e outra parte era disponibilizada por outra empresa; uma segunda conclusão seria que é possível que existam limitações nos contratos no que se refere a quais informações publicar e à quantidade de informação a ser publicada; ou que a estrutura fornecida pela empresa não seja suficiente para publicar todas as informações necessárias; ou que a prefeitura não forneça todos os dados necessários para a publicação5.

ASPECTOS RELACIONADOS À PUBLICIDADE DAS LEIS ORÇAMENTÁRIAS NOS MUNICÍPIOS PARANAENSES

Nesta análise, buscou-se observar que tipos de informações sobre as leis orçamentárias eram disponibilizadas nos portais. A análise dos municípios permitiu elencar quatro tipos de disponibilização das informações sobre as leis orçamentárias: 1) Casos com informações completas: situações em que os municípios apresentavam a lei completa, ou seja, disponibilizavam tanto o corpo da lei quanto o anexo com a demonstração das prioridades e metas de investimento do orçamento6; 2) Casos com informações parciais: os municípios apresentavam apenas o corpo da lei, alguns anexos (mas não aquele que continha a demonstração das metas e prioridades), somente os anexos ou apenas a lei de alteração; 3) Casos com informações com erros ou arquivos com problemas técnicos ou com conteúdo diferente: casos em que os municípios disponibilizavam, por exemplo, a lei com a data errada, um documento que não abria ou um arquivo de outra lei ou documento; 4) Casos sem informação: situações em que os municípios não apresentavam a lei ou em que o arquivo não foi encontrado.

Na tabela a seguir podemos visualizar a distribuição dos municípios paranaenses por tipos de informações disponibilizadas, assim como por lei orçamentária analisada.

TABELA 1 – FORMA COMO OS MUNICÍPIOS DO ESTADO DO PARANÁ DISPONIBILIZAM AS LEIS ORÇAMENTÁRIAS NOS PORTAIS DA TRANSPARÊNCIA.

| Forma como os municípios disponibilizam as leis orçamentárias | PPA 2014-2017 | LDO 2014 | LDO 2015 | LDO 2016 | LDO 2017 | LOA 2014 | LOA 2015 | LOA 2016 | LOA 2017 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| F.A. | F.R.(%) | F.A. | F.R.(%) | F.A. | F.R.(%) | F. A. | F. R (%) | F.A. | F.R.(%) | F.A. | F.R.(%) | F.A. | F.R.(%) | F.A. | F.R.(%) | F.A. | F.R.(%) | ||

| Informação Completa | Lei completa | 152 | 38 | 64 | 16 | 90 | 22,6 | 103 | 25,8 | 109 | 27,3 | 57 | 14,3 | 80 | 20,1 | 95 | 23,8 | 112 | 28,1 |

| Total | 152 | 38 | 64 | 16 | 90 | 22,6 | 103 | 25,8 | 109 | 27,3 | 57 | 14,3 | 80 | 20,1 | 95 | 23,8 | 112 | 28,1 | |

| Informação Parcial | Corpo da lei | 114 | 28,6 | 82 | 20,5 | 93 | 23,3 | 92 | 23 | 99 | 24,7 | 94 | 23,5 | 110 | 27,5 | 111 | 27,8 | 105 | 26,2 |

| Anexos parciais (sem metas e prioridades) | 3 | 0,8 | 12 | 3 | 13 | 3,3 | 14 | 3,5 | 19 | 4,8 | 8 | 2,0 | 5 | 1,3 | 4 | 1 | 9 | 2,3 | |

| Anexos | 56 | 14 | 68 | 17 | 56 | 14 | 63 | 15,8 | 57 | 14,2 | 71 | 17,8 | 64 | 16 | 66 | 16,5 | 55 | 13,8 | |

| Lei de alteração | 12 | 3 | 3 | 0,8 | 4 | 1 | 2 | 0,5 | 5 | 1,3 | 1 | 0,3 | 2 | 0,5 | 1 | 0,3 | 1 | 0,3 | |

| Total | 185 | 46,4 | 165 | 41,3 | 166 | 41,6 | 171 | 42,8 | 180 | 45,0 | 174 | 43,6 | 181 | 45,3 | 182 | 45,6 | 170 | 42,6 | |

| Informação com problemas técnicos ou erros | Lei com a data errada | 0 | 0 | 1 | 0,3 | 1 | 0,3 | 2 | 0,5 | 1 | 0,3 | 0 | 0 | 1 | 0,3 | 1 | 0,3 | 0 | 0 |

| Documento não abre | 3 | 0,8 | 2 | 0,5 | 2 | 0,5 | 4 | 1 | 3 | 0,8 | 0 | 0 | 0 | 0 | 2 | 0,5 | 1 | 0,3 | |

| Arquivo de outra lei ou documento | 0 | 0 | 1 | 0,3 | 2 | 0,5 | 5 | 1,3 | 5 | 1,3 | 1 | 0,3 | 1 | 0,3 | 0 | 0 | 8 | 2 | |

| Total | 3 | 0,8 | 4 | 1,1 | 5 | 1,3 | 11 | 2,8 | 9 | 2,4 | 1 | 0,3 | 2 | 0,6 | 3 | 0,8 | 9 | 2,3 | |

| Sem informação | Não apresenta a lei | 58 | 14,5 | 166 | 41,6 | 138 | 34,5 | 114 | 28,6 | 101 | 25,3 | 167 | 41,8 | 136 | 34 | 119 | 29,8 | 108 | 27 |

| Arquivo não encontrado | 1 | 0,3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Total | 59 | 14,8 | 166 | 41,6 | 138 | 34,5 | 114 | 28,6 | 101 | 25,3 | 167 | 41,8 | 136 | 34 | 119 | 29,8 | 108 | 27 | |

| Total Geral | 399 | 100 | 399 | 100 | 399 | 100 | 399 | 100 | 399 | 100 | 399 | 100 | 399 | 100 | 399 | 100 | 399 | 100 | |

Fonte: Base de Dados: “Publicidade das leis orçamentárias nos portais da transparência dos municípios do Estado do Paraná, agosto-novembro de 2017” (QUIRINO, 2018).

F. A. – Frequência Absoluta (número de casos)

F. R. – Frequência Relativa (percentual sobre o número de casos)

A análise dos dados permite verificar que quase a metade dos municípios paranaenses apresentava informações parciais de todas as leis orçamentárias analisadas, sendo a situação de apresentar apenas o corpo da lei a mais representativa dos casos em que as informações eram apresentadas de maneira parcial.

O PPA 2014-2017 foi a lei orçamentária mais disponibilizada pelos municípios que divulgavam as informações completas, aparecendo em 38% dos portais. Em relação às LDOs e LOAs, verifica-se um aumento constante dessa modalidade de divulgação (LDOs: a porcentagem passa de 16%, em 2014, para 27,3% em 2017; LOAs: de 14,3%, em 2014, para 28,1% em 2017).

Essa melhora poderia estar relacionada à queda do número de municípios que não apresentavam informações sobre as LDOs e LOAs (no caso das LDOs, a porcentagem desses municípios passou de 41,6%, em 2014, para 25,3% em 2017; em relação às LOAs, eram 41,8% dos municípios em 2014 e 27% em 2017). Esta hipótese pode ser confirmada ao se observar que a disponibilização de informações parciais cresce pouco no caso das LDOs e LOAs (a LOA 2017 apresenta queda), e as informações com erros ou os arquivos com problemas técnicos nos portais, apesar de apresentarem crescimento nas LOAs e nas LDOs até 2016 (a LDO 2017 apresenta queda) são detectadas apenas em 2,4% e 2,8% dos portais dos municípios, respectivamente. Estes dados demonstram que parte dos municípios que passam a disponibilizar as informações dessas LDOs e LOAs, naquele período, começam a divulgá-las de forma completa.

Cabe ressaltar, no entanto, que ainda é grande o número de municípios que não disponibiliza essas leis orçamentárias. Além disso, observou-se em 48 municípios falta de movimentação para a publicidade dessas leis, pois, enquanto alguns municípios disponibilizavam informações salteadas sobre uma lei ou outra, esses 48 municípios não apresentavam informações sobre as leis analisadas.

Frente ao exposto e com vistas a mensurar a forma como cada município apresentava as informações sobre as leis orçamentárias do ciclo orçamentário 2014-2017, foi desenvolvido um índice para categorizar o perfil de publicidade das leis orçamentárias nos municípios do estado do Paraná.

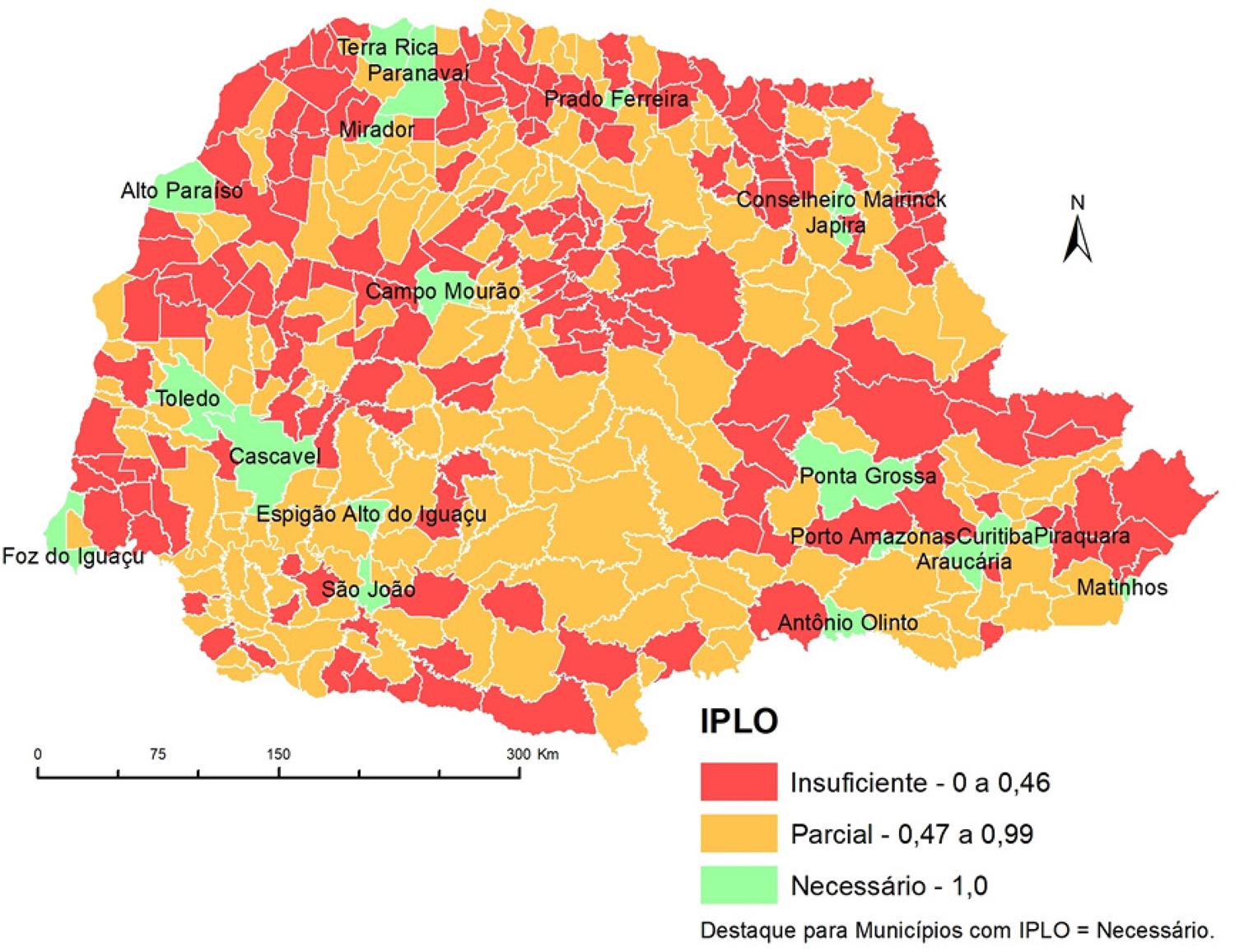

O Índice de Publicidade das Leis Orçamentárias – IPLO7 varia de 0 (municípios que não apresentavam publicidade das leis orçamentárias) a 1 (municípios que apresentavam publicidade mais completa das leis orçamentárias). Por meio deste índice foi possível verificar que havia uma grande variação no perfil de publicidade das leis orçamentárias entre os municípios analisados, com o IPLO apresentando coeficiente de variação de 62%. Esta situação se confirma quando se verifica a mediana do IPLO, pois a metade dos municípios apresentava índice de até 0,50, bem como quando se observa a média do índice, que é baixa (0,46) (QUIRINO, 2021).

Isso significa que, embora se tenha toda uma legislação que determina a obrigatoriedade de publicação dessas leis, na prática o que ocorre é uma interpretação particular da lei que dá lugar a situações de transparência e de opacidade, nas quais informações semelhantes podem ser disponibilizadas por este ou aquele gestor de formas diferenciadas, gerando transparência em um caso e opacidade em outro (RESENDE; NASSIF, 2015).

O IPLO foi classificado em três níveis: Insuficiente (0 a 0,46), Parcial (0,47 a 0,99) e Necessário (1)8. Esta classificação permitiu observar que apenas 5% dos municípios paranaenses (20 municípios) apresentaram IPLO Necessário, ou seja, apenas nesses casos todas as leis do ciclo orçamentário 2014-2017 eram divulgadas de maneira completa. O restante (95% dos municípios) apresentaram Índice de Publicidade Parcial (50,1% ou 200 municípios) ou Índice de Publicidade Insuficiente (44,9% ou 179 municípios) (QUIRINO, 2021).

No mapa a seguir, podemos visualizar a distribuição dos níveis de IPLO por regiões do Paraná.

Fonte: Base de Dados: “Publicidade das leis orçamentárias nos portais da transparência dos municípios do Estado do Paraná, agosto-novembro de 2017” (QUIRINO, 2018). Dados cartográficos: Municípios do Estado do Paraná (IBGE, 2015). Organização: Eunice Cristine Corolo (2018).

FIGURA 2 – ÍNDICE DE PUBLICIDADE DAS LEIS ORÇAMENTÁRIAS NOS MUNICÍPIOS DO ESTADO DO PARANÁ – CICLO ORÇAMENTÁRIO (2014-2017).

Além disso, a análise do IPLO permitiu verificar que havia relação entre o aumento da população, o aumento do PIB per capita, o aumento do percentual de receitas de impostos próprios e o aumento do IPLO; e que não havia um padrão do IPLO por provedor da informação. Também foi possível observar, nos casos em que as empresas eram provedoras das informações, uma relação direta entre o aumento do número de municípios atendidos e a diminuição do IPLO (QUIRINO, 2021).

ASPECTOS RELACIONADOS À INTELIGIBILIDADE DAS METAS PARA A EDUCAÇÃO NAS LEIS ORÇAMENTÁRIAS NOS MUNICÍPIOS PARANAENSES SELECIONADOS

Para a análise da inteligibilidade das metas para a educação contidas nas leis orçamentárias foram selecionados sete casos entre os municípios que apresentaram Índice Necessário de Publicidade, ou seja, que divulgavam todas as leis orçamentárias do ciclo orçamentário 2014-2017 de forma completa. Foi adotado como critério de escolha o porte populacional e, para os casos em que se apresentava mais de um município por porte, a diferenciação das informações relativas ao PIB per capita, percentual de impostos próprios e provedor da informação. Assim, foram selecionados os seguintes municípios: Curitiba, Ponta Grossa, Campo Mourão, Matinhos, Terra Rica, Antônio Olinto e Mirador para análise dos aspectos relativos à inteligibilidade das informações no que se refere às metas da educação.

Essa análise permitiu verificar que muitos dos problemas relacionados à inteligibilidade das informações se repetiam de um documento para outro. Entre esses problemas destacavam-se: repetição das metas de um ano para outro nas LDOs e LOAs; metas genéricas; produto esperado muito genérico; metas de construção, reforma, ampliação, desapropriação de áreas e aquisição de imóveis sem a determinação da localidade e/ou das escolas/CMEIs que seriam contemplados; metas de transferência de recursos às entidades privadas sem estipular que entidades seriam contempladas; incongruência de ações planejadas nas LDOs sem alocação de recursos previstos nas LOAs, bem como planejamento de recursos nas LOAs sem planejamento das metas respectivas nas LDOs; falta de apresentação da unidade de medida; falta de articulação entre a unidade de medida e o produto esperado e a ação; incongruência entre a unidade de medida e o objetivo da ação; falta de apresentação das metas físicas; dados em branco; indicadores de avaliação dos programas que não atendiam ao objetivo dos mesmos; metas de atividades diferentes apresentadas de maneira conjunta, ficando indeterminada a correlação entre metas e atividades; indicação das fontes de recursos em anexos distintos e expressada de forma muito técnica nas LOAs.

Embora se saiba que as leis orçamentárias devem articular-se entre si e que apenas os programas que estão previstos no PPA podem receber recursos nos orçamentos anuais ou ser priorizados na LDO, acredita-se que as LDOs deveriam refletir as necessidades educacionais do município para determinado ano. Contudo, o que se encontrou na prática foi uma repetição das metas de um ano para outro em todos os municípios analisados, sendo identificadas poucas diferenças. Com efeito, em alguns casos, o que mudou foi apenas a meta física ou a meta financeira. Em alguns municípios, o documento do PPA parecia ter sido apenas desmembrado e inserido nas LDOs; em outros, parecia que havia ocorrido um “copia e cola” do PPA; em outros, a mesma meta física zerada indicada no PPA continuava constando das LDOs. Esta questão pode ser mais bem visualizada nos exemplos a seguir, referentes à “Atividade: Manutenção Transporte Escolar” e ao município de Matinhos.

QUADRO 1 METAS PLANEJADAS PARA A MANUTENÇÃO DO TRANSPORTE ESCOLAR NO PPA 2014-2017 DO MUNICÍPIO DE MATINHOS.

| 2.028 ATIVIDADE: MANUTENÇÃO TRANSPORTE ESCOLAR | ||||||

|---|---|---|---|---|---|---|

| Principais Metas: | ||||||

| CÓDIGO | ESPECIFICAÇÃO | Unidade | 2014 | 2015 | 2016 | 2017 |

| 1 | Adquirir veículos para transporte escolar | Veículo | 6 | 6 | 6 | 6 |

| 2 | Transportar os alunos do ensino fundamental e infantil | aluno | 7400 | 7600 | 8000 | 8000 |

| 3 | Transportar os alunos do EJA no período noturno | aluno | 230 | 240 | 240 | 240 |

Fonte: Prefeitura Municipal de Matinhos, Lei n.º 1.669/2013 – PPA 2014-2017.

QUADRO 2 METAS PLANEJADAS PARA A MANUTENÇÃO DO TRANSPORTE ESCOLAR NAS LDOs 2014, 2015, 2016 E 2017 DO MUNICÍPIO DE MATINHOS.

| 2.018 | ATIVIDADE: MANUTENÇÃO TRANSPORTE ESCOLAR | ||

|---|---|---|---|

| Principais Metas: | |||

| CÓDIGO | ESPECIFICAÇÃO | Unidade | 2014 |

| 1 | Adquirir veículos para transporte escolar | Veículo | 6 |

| 2 | Transportar os alunos do ensino fundamental e infantil | aluno | 7400 |

| 3 | Transportar os alunos do EJA no período noturno | aluno | 230 |

| 2.028 | ATIVIDADE: MANUTENÇÃO TRANSPORTE ESCOLAR | ||

| Principais Metas: | |||

| CÓDIGO | ESPECIFICAÇÃO | Unidade | 2015 |

| 1 | Adquirir veículos para transporte escolar | Veículo | 6 |

| 2 | Transportar os alunos do ensino fundamental e infantil | aluno | 7600 |

| 3 | Transportar os alunos do EJA no período noturno | aluno | 240 |

| 2.028 | ATIVIDADE: MANUTENÇÃO TRANSPORTE ESCOLAR | ||

| Principais Metas: | |||

| CÓDIGO | ESPECIFICAÇÃO | Unidade | 2016 |

| 1 | Adquirir veículos para transporte escolar | Veículo | 6 |

| 2 | Transportar os alunos do ensino fundamental e infantil | aluno | 8000 |

| 3 | Transportar os alunos do EJA no período noturno | aluno | 240 |

| 2.028 | ATIVIDADE: MANUTENÇÃO TRANSPORTE ESCOLAR | ||

| Principais Metas: | |||

| CÓDIGO | ESPECIFICAÇÃO | Unidade | 2017 |

| 1 | Adquirir veículos para transporte escolar | Veículo | 6 |

| 2 | Transportar os alunos do ensino fundamental e infantil | aluno | 8000 |

| 3 | Transportar os alunos do EJA no período noturno | aluno | 240 |

Fonte: Prefeitura Municipal de Matinhos, Lei n.º 1.615/2013 – LDO 2014, Lei n.º 1.720/2014 – LDO 2015, Lei n.º 1.789/2015 – LDO 2016 e Lei n.º 1.846/2016 – LDO 2017.

Contraditoriamente, em alguns municípios (Curitiba, Ponta Grossa, Matinhos e Terra Rica) foram identificadas incongruências entre ações planejadas nas LDOs sem planejamento de recursos nas LOAs e entre o planejamento de recursos previstos nas LOAs sem correspondência com metas estabelecidas nas LDOs (Curitiba e Terra Rica). Além disso, constatou-se, no caso do município de Antônio Olinto, o planejamento, na LOA 2017, de ações para os programas “Ensino Superior” e “Educação Especial”, programas que não tinham sido planejados nem no PPA e nem na LDO para aquele ano. Nesses casos, acredita-se que as alterações referidas podem ter sido realizadas por meio de leis de alteração. Como o objeto desta pesquisa foram as leis orçamentárias originais, as leis de alteração não foram consultadas. Assim, seria necessário, para a ampliação da pesquisa, buscar as leis de alteração dessas leis orçamentárias para verificar o que aconteceu de fato.

Apesar de a Lei de Acesso à Informação (2011) determinar que se deve assegurar a gestão transparente da informação, possibilitando o entendimento da informação disponibilizada em atenção à natureza da linguagem, o que se observou na análise das metas para a educação, em alguns municípios, foram metas genéricas. Em Curitiba, a descrição dessas metas não permitiu compreender o que seria realizado de fato, além de dificultar a compreensão da relação entre as iniciativas estipuladas no PPA e a forma como seriam colocadas em prática anualmente. Em Ponta Grossa, impossibilitou a identificação das ações que seriam realizadas com os recursos que foram planejados para as respectivas metas e dificultou a identificação do que seria realizado com alguns programas, pois a forma como as metas foram apresentadas não deixava claro se os recursos planejados seriam para manter esses programas, se advinham desses programas ou se seriam uma contrapartida para os programas.

Em Matinhos, a descrição das metas impossibilitou verificar quais servidores seriam contratados por concurso e quais por teste seletivo, identificar quais eram as necessidades para a execução das atividades da EJA e compreender o que significava gerenciar a aplicação dos recursos provenientes do salário-educação. Esta situação também foi identificada no município de Campo Mourão no que se refere a algumas metas com produto esperado apresentado de forma muito genérica, como nas ações que previam o produto “Apoio Administrativo” sem indicar o que seria realizado de fato e nas ações que previam o produto “servidores atendidos” sem determinar quais seriam esses servidores.

Em Mirador, a situação se mostrou mais grave, visto que o PPA apresentava todas as metas de forma totalmente genérica, não permitindo averiguar o que estava sendo planejado para cada etapa ou modalidade da educação, pois não havia uma caracterização das ações que seriam desenvolvidas, e, embora as LDOs mostrassem um avanço em relação ao PPA ao indicarem as descrições das ações, as metas ainda se apresentavam de forma genérica. Nos exemplos abaixo podemos observar como eram apresentadas as metas para a educação planejadas no município de Mirador.

TABELA 2 EXEMPLOS DE METAS PARA A EDUCAÇÃO NO PPA 2014-2017 DO MUNICÍPIO DE MIRADOR.

| Reduzido: | 0031 | Situação: Em andamento | Ano | Metas Físicas | Metas Financeiras |

| Função | 12 | EDUCAÇÃO | 2014 | 1,00 | 350.000,00 |

| SubFunção | 361 | ENSINO FUNDAMENTAL | 2015 | 1,00 | 367.500,00 |

| Programa: | 0010 | Gestão de Desenvolvimento Global da Educação | 2016 | 1,00 | 385.875,00 |

| Nat. Despesa | 2017 | 1,00 | 405.168,75 | ||

| Produto: | 0006 | Promover a integração das acoes Unidade: Acoes | Total | 4,00 | 1.508.543,75 |

| Reduzido: | 0032 | Situação: Em andamento | Ano | Metas Físicas | Metas Financeiras |

| Função | 12 | EDUCAÇÃO | 2014 | 1,00 | 577.500,00 |

| SubFunção | 361 | ENSINO FUNDAMENTAL | 2015 | 1,00 | 606.375,00 |

| Programa: | 0010 | Gestão de Desenvolvimento Global da Educação | 2016 | 1,00 | 636.693,75 |

| Nat. Despesa | 2017 | 1,00 | 668.528,44 | ||

| Produto: | 0006 | Promover a integração das acoes Unidade: Acoes | Total | 4,00 | 2.489.097,19 |

Fonte: Prefeitura Municipal de Mirador, Lei n.º 219/2013 – PPA 2014-2017.

TABELA 3 EXEMPLOS DE METAS PARA A EDUCAÇÃO NA LDO 2014 DO MUNICÍPIO DE MIRADOR.

| Órgão: OS - SECRETARIA MUNICIPAL DA EDUCAÇÃO | Unidade Orçamentária: 002 - DIVISÃO DE ENSINO FUNDAMENTAL | ||||||

|---|---|---|---|---|---|---|---|

| Programa | Função e Subfunção | Ação | Indicadores Físico / Financeiro | ||||

| Descrição | Tipo | Produto | Unidade de Medida | Meta Física | Meta Financeira | ||

| 0010 - Gestão de Desenvolvimento Global | 12 - EDUCACAO 361 - ENSINO FUNDAMENTAL | 2025 - Manutenção da Divisão de Ensino fundamental | A | 0006 - Promover a integração das acoes | Acoes | 1,00 | 350.000,00 |

| 0010 - Gestão de Desenvolvimento Global | 12 - EDUCACAO 361 - ENSINO FUNDAMENTAL | 2026 - Manutenção do FUNDEB 60% - Fundamental | A | 0006 - Promover a integração das acoes | Acoes | 1,00 | 577.500,00 |

| 0010 - Gestão de Desenvolvimento Global | 12 - EDUCACAO 361 - ENSINO FUNDAMENTAL | 2027 - Manutenção do FUNDEB 40% - Fundamental | A | 0006 - Promover a integração das acoes | Acoes | 1,00 | 120.500,00 |

| 0010 - Gestão de Desenvolvimento Global | 12 - EDUCACAO 361 - ENSINO FUNDAMENTAL | 2028 - Manutenção do Quota - Salario Educacao | A | 0006 - Promover a integração das acoes | Acoes | 1,00 | 90.000,00 |

| 0010 - Gestão de Desenvolvimento Global | 12 - EDUCACAO 361 - ENSINO FUNDAMENTAL | 2029 - Manutenção de Aposentadorias e Pensoes | A | 0006 - Promover a integração das acoes | Acoes | 1,00 | 63.000,00 |

| Total do Órgão / Unidade: | 1.201.000,00 | ||||||

Fonte: Prefeitura Municipal de Mirador, Lei n.º 226/2013 – LDO 2014.

TABELA 4 EXEMPLOS DE METAS PARA A EDUCAÇÃO NA LOA 2017 DO MUNICÍPIO DE MIRADOR.

| Órgão: 06-SECRETARIA MUNICIPAL DA EDUCAÇÃO Unidade: 003 - DIVISÃO DE EDUCAÇÃO INFANTIL | |||||

|---|---|---|---|---|---|

| CÓDIGO | DESCRIÇÃO | PROJETOS | ATIVIDADES | ESPECIAIS | TOTAL |

| 12 | EDUCAÇÃO | 0,00 | 682.998,75 | 0,00 | 682.998,75 |

| 12365 | EDUCAÇÃO INFANTIL | 0,00 | 682.998,75 | 0,00 | 662.998,75 |

| 123650010 | Gestão De Desenvolvimento Global da Educação | 0,00 | 682.998,75 | 0,00 | 662.998,75 |

| 1236500102030 | Manutenção da Divisão de Ensino Infantil | 0,00 | 405.168,75 | 0,00 | 105.166,75 |

| 1236500102031 | Manutenção do FUNDEB 60% - Infantil | 0,00 | 173.643,75 | 0,00 | 173.643,75 |

| 1236500102032 | Manutenção do FUNDEB 40% - Infantil | 0,00 | 104.186,25 | 0,00 | 104.186,25 |

| TOTAL | 0,00 | 682.998,75 | 0,00 | 682.998,75 | |

Fonte: Prefeitura Municipal de Mirador, Lei n.º 367/2016 – LOA 2017.

O problema relativo à linguagem utilizada também foi identificado na forma técnica da apresentação das fontes de recursos nas LOAs, aliado a outra situação de não cumprimento da Lei de Acesso à Informação (2011) pela não observância da divulgação em detalhes dos formatos utilizados para a estruturação da informação. Com efeito, não foi incluído nenhum glossário que indicasse quais receitas faziam parte de cada fonte de recursos, o que poderia facilitar a verificação dos recursos planejados e se estes poderiam ser utilizados para aquela ação. Esta situação ocorreu em todos os municípios, porém em Ponta Grossa e Matinhos havia agravantes.

Em Ponta Grossa, as LOAs 2014 e 2015 apresentavam a fonte de recursos para cada ação por meio de um código, porém sem incluir uma legenda que permitisse relacionar o código com a fonte. Em Matinhos, nas LOAs 2014 e 2016, não constava nenhum anexo que informasse as fontes de recursos para as metas da educação e, na LOA 2017, era necessário pesquisar dois documentos para conseguir fazer a relação entre ambas, pois, em um anexo, descreviam-se os códigos e, no outro, indicava-se a fonte dos recursos por meio desses códigos. Nos exemplos a seguir podemos verificar como as informações eram disponibilizadas em cada um desses anexos no portal do município de Matinhos.

QUADRO 3 EXEMPLOS DE METAS PARA A EDUCAÇÃO NA LOA 2017 DO MUNICÍPIO DE MATINHOS – ANEXO BALANCETE POR FONTES DE RECURSOS.

| Fonte de Recursos | Receita | Previsto | Arrecadado Desp. | Dot. Inicial | Dot. Atualizada | Liberado | Empenhado Mes | Empenhado Ano | Em Liquidaçao | Liquidado |

|---|---|---|---|---|---|---|---|---|---|---|

| 0 Recursos Ordinários (Livres) - | 91.327.748,05 | 0,00 | 45.425.667,13 | 45.425.667,13 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| 1 RECURSOS DO TESOURO (DESCENTRAL | 4.903.898,39 | 4.903.898,39 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |||

| 40 Regime Proprio da Preividencia S | 8.783.706,75 | 0,00 | 8.783.706,75 | 8.783.706,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| 77 PASSEM - FUNDO DE ASSISTENCIA M | 3.874.500,00 | 0,00 | 3.874.500,00 | 3.874.500,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| 101 FUNDEF 60% - Exercício Corrente | 16.091.308,00 | 0,00 | 12.068.481,00 | 12.068.481,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| 102 FUNDEF 40% - Exercício Corrente | 0,00 | 0,00 | 4.022.827,00 | 4.022.827,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| 103 5% Sobre Transferencias Constit | 20.000,00 | 0,00 | 17.090.016,86 | 1.817.763,29 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| 104 25% sobre demais impostos vincu | 34.067,25 | 0,00 | 17.090.016,86 | 17.090.016,86 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| 105 Alienação de Ativos da Educação | 10.000,00 | 0,00 | 10.000,00 | 10.000,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| 107 Salário Educação - Recurso Fede | 1.632.333,50 | 0,00 | 1.632.333,50 | 1.632.333,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| 108 Creche Junara | 0,00 | 0,00 | ||||||||

| 110 CRECHE MANGUE SECO | 0,00 | 0,00 | ||||||||

| 111 Merenda Escolar - Exercício | 554.348,02 | 0,00 | 554.348,02 | 554.348,02 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| 112 Convenio Transporte Escolar - R | 11.923,54 | 0,00 | 11.923,54 | 11.923,54 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| 113 Convenio Transporte Escolar - R | 391.000,00 | 0,00 | 391.000,00 | 91.000,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| 116 Programa Nacional de Alimentaca | 0,00 | 0,00 | ||||||||

Fonte: Prefeitura Municipal de Matinhos, Lei n.º 1.866/2016 – LOA 2017.

QUADRO 4 EXEMPLOS DE METAS PARA A EDUCAÇÃO NA LOA 2017 DO MUNICÍPIO DE MATINHOS – ANEXO QUADRO DE DETALHAMENTO DA DESPESA.

| Órgão...............: 08 SECRETARIA DE EDUC., CULTURA E ESPORTES | ||||||

|---|---|---|---|---|---|---|

| Unidade Orçamentaria: 08.02 Coordenacao Geral do Ensino Fundamental | ||||||

| Codigo | Especificacao | Despesa | Esfera | Fonte | -------- Importancia -------- | |

| Detalhada Total da Aplicacao | ||||||

| 12.306.0108.2.027.000 | PROGRAMA MERENDA ESCOLAR-FUNDAMENTAL | 826.875,00 | ||||

| 3.3.90.32.00.00.00 | MATERIAL, BEM OU SERVICO PARA DISTRIBUIC | 1582 | Fiscal | 0 | 0,00 | |

| 3.3.90.32.00.00.00 | MATERIAL, BEM OU SERVICO PARA DISTRIBUIC | 1583 | Fiscal | 107 | 548.144,58 | |

| 3.3.90.32.00.00.00 | MATERIAL, BEM OU SERVICO PARA DISTRIBUIC | 1585 | Fiscal | 111 | 278.730,42 | |

Fonte: Prefeitura Municipal de Matinhos, Lei n.º 1.866/2016 – LOA 2017.

Sabe-se que a fonte de recursos não é obrigatória nas outras leis orçamentárias (PPA e LDO); contudo, no caso do município de Campo Mourão, a indicação das fontes de recursos já constava no PPA. Nesta lei, para uma melhor compreensão das fontes, também seria necessária a inclusão de um glossário junto ao documento, pois, em alguns casos, não foi possível identificar a que se referiam. Além disso, esse município apresentava, nas LOAs 2014 e 2015, as fontes de recursos juntamente com as metas da educação. Esta forma de divulgação das informações facilitava o acompanhamento dos recursos planejados para cada ação, pois, no mesmo anexo, era possível verificar os valores estipulados, bem como a fonte de recursos, permitindo averiguar se esses realmente poderiam ser utilizados para a despesa planejada. No entanto, cabe destacar que a indicação das fontes de recursos também era expressa de forma técnica, dificultando essa verificação.

A falta de indicação da localidade e/ou das escolas/CMEIs que seriam contemplados com os recursos para a construção, reforma e ampliação se verificou em praticamente todos os municípios, sendo que, em Ponta Grossa, também se constatou a falta de indicação da(s) localidade(s) associada(s) às metas de aquisição de imóveis e, em Curitiba, às metas de desapropriação de áreas. Além disso, no município de Terra Rica, verificou-se, nas metas de construção, ampliação e reformas, incongruência entre a meta física, a unidade de medida e o produto esperado, além de metas físicas expressas em metros quadrados, o que dificultava o acompanhamento, visto que não ficava claro se seriam construídas com o tamanho definido ou se a metragem planejada abrangeria várias construções. O único município que aprimorou essas metas foi Curitiba, no contexto das LOAs: as informações ficaram mais explícitas, delimitando a localidade e as escolas/CMEIs que seriam contemplados com os recursos.

Os dados em branco foram identificados na LDO 2017 do município de Ponta Grossa. Com efeito, algumas informações sobre os programas (gerente, público-alvo, justificativa, natureza, início previsto e término previsto) apareciam em branco. No PPA do município de Matinhos, por sua vez, na meta “Manter alunos nas séries iniciais do ensino fundamental”, era delimitada a quantidade de alunos apenas para o ano de 2014, sendo que, para os anos seguintes, o espaço correspondente encontrava-se em branco.

Em relação à unidade de medida, observou-se incongruência da unidade com respeito ao objetivo da ação em alguns municípios. No município de Terra Rica (LDOs 2014 e 2015), por exemplo, foi utilizada a unidade de medida “número de alunos” para a maioria das ações, mas, em vários casos, essa medida não tinha correlação com a descrição/objetivos da ação. No município de Antônio Olinto, no qual se indicava a unidade de medida única “munícipes” para todas as atividades, em alguns casos, tal unidade não tinha correspondência com o objetivo da ação. No município de Mirador, era utilizada a mesma unidade de medida para todas as ações, assim como para a meta física e o produto esperado. No município de Matinhos, constava o planejamento de capacitação de professores da educação infantil, sendo utilizada como unidade de medida o número de CEIs e não o de professores. Também se planejava promover eventos com atividades de lazer e atividades diversificadas utilizando-se como unidade de medida o número de escolas e CEIs e não o de eventos ou o de alunos a serem atendidos.

Já a falta de articulação entre a unidade de medida e o produto esperado como resultado da ação planejada foi identificada na LDO 2017 do município de Ponta Grossa, na qual constava o planejamento, por exemplo, de aquisição e reposição de equipamentos e material permanente para o departamento administrativo e gabinete da Secretaria Municipal de Educação, mas não se estipulava quais equipamentos e materiais permanentes deveriam ser adquiridos, sendo apresentado como produto esperado o “Apoio Administrativo” e sendo utilizada como unidade de medida a designação vaga de “outras unidades e medidas”.

A falta de apresentação da unidade de medida foi identificada no PPA do município de Ponta Grossa e a falta de apresentação das metas físicas, nas LDOs 2014, 2015 e 2016 do município de Ponta Grossa e no PPA de Terra Rica.

Indicadores de avaliação dos programas que não atendiam ao objetivo dos programas foram identificados nos PPAs dos municípios de Curitiba, Campo Mourão e Terra Rica, bem como na LDO 2017 de Ponta Grossa. Já metas propostas para atividades diferentes apresentadas de maneira conjunta, sem correlação de atividade específica e meta, foram identificadas no município de Matinhos. E metas de recursos destinados a entidades privadas, sem se estipular quais delas seriam contempladas, foram identificadas no município de Curitiba e Matinhos.

Também foi possível verificar que, embora tenha sido observado por meio do IPLO que as melhores condições de publicidade dessas leis se apresentavam em municípios com maior porte populacional, PIB per capita e percentual de receitas de impostos próprios, entre os municípios selecionados, os que apresentavam essas características (maior porte populacional: Curitiba, Ponta Grossa e Campo Mourão; maior PIB per capita: Curitiba e Ponta Grossa; maior percentual de receitas de impostos próprios: Curitiba, Ponta Grossa e Matinhos), também apresentaram problemas relacionados à inteligibilidade das informações, comprometendo a qualidade da divulgação e dificultando o controle social sobre as informações.

CONSIDERAÇÕES FINAIS

Constatou-se que não é uma tarefa fácil acompanhar o planejamento do uso dos recursos para a educação por meio das leis orçamentárias nos municípios paranaenses, pois foram identificados problemas relacionados ao acesso, à publicidade e à inteligibilidade dessas leis.

Os achados da pesquisa sobre os problemas relacionados ao acesso e à publicidade das leis orçamentárias demonstram que, embora se tenha toda uma legislação que determina a obrigatoriedade da publicação dessas leis, na prática o que ocorre é uma interpretação particular da lei, no âmbito das diferentes instâncias, que dificulta o controle social. Já os problemas relacionados à inteligibilidade das informações contidas nas leis orçamentárias confirmam que “publicidade” não é sinônimo de “transparência”, pois, apesar de todos os municípios selecionados disponibilizarem todas as leis orçamentárias completas em seus portais da transparência, foram observados problemas relacionados à inteligibilidade das informações que também dificultam o controle social, pois a omissão de dados, a incongruência de dados e metas genéricas não permitem identificar o que realmente foi efetivado do inicialmente planejado.

Esses problemas de transparência (tanto no que se refere à publicidade dos dados quanto à inteligibilidade das informações disponibilizadas) nos fazem refletir sobre se realmente essas leis foram planejadas de acordo com o que é determinado pela legislação quanto à participação popular e realização de audiências públicas durante os processos de elaboração e discussão das leis; bem como nos fazem refletir se os modelos publicizados realmente representam instrumentos para o controle social do uso dos recursos da educação.

Além disso, neste trabalho, observou-se questões de transparência no que se refere ao planejamento do uso dos recursos para a educação, ou seja, relativas à primeira fase do orçamento, sendo necessária a realização de outros estudos que pesquisem questões relacionadas à transparência na segunda fase do orçamento, a da execução, principalmente no atual momento histórico, em que vivenciamos à operacionalização do “orçamento secreto”.

As reiteradas tergiversações sobre os rumos do orçamento público tornam urgente que mais pesquisadores, membros de conselhos, movimentos sociais acessem e usem os dados disponíveis para construir uma cultura de acompanhamento que ultrapasse as formalidades da lei e efetivamente sirva para a melhoria das políticas públicas. Especialmente no âmbito do financiamento da educação, o uso dos dados e a cobrança pela sua inteligibilidade precisam se conectar a avaliação das políticas em curso e ao desafio de participação da comunidade educacional na retomada dos rumos da educação no país.