Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML

Enviar este artigo por email

Enviar este artigo por email

Permalink

Permalink

INTRODUÇÃO

O artigo apresenta resultados parciais de estudo vinculado a uma pesquisa maior integrada a um projeto de âmbito federal com financiamento oriundo de edital do Fundo Nacional de Desenvolvimento da Educação (FNDE). O referido projeto foi realizado no período entre 2020 e 2022, abarcando escolas públicas municipais e estaduais dos estados da Região Sul — Paraná, Rio Grande do Sul e Santa Catarina — a partir de dois eixos: Assistência Técnica e Monitoramento.

Nesse recorte da pesquisa, nosso objetivo foi evidenciar alguns limites e possibilidades quanto ao monitoramento amostral dos problemas na Prestação de Contas (PC), exclusivamente do Programa Dinheiro Direto na Escola (PDDE Básico) na Região Sul, a partir dos dados6 provenientes dos sistemas de consulta pública do FNDE considerando o recorte temporal 2014-2020. A pergunta que deu origem a este estudo pode ser assim enunciada: em que medida o monitoramento amostral é efetivo e permite identificar os problemas das PCs a partir dos fluxos e sistemas de consulta públicos do FNDE?

A metodologia do estudo se caracteriza por uma abordagem quanti-qualitativa em educação (Flick, 2009; Souza; Kerbauy, 2017), utilizada neste estudo para captar e organizar as informações relevantes sobre os elementos que compõem o objeto do monitoramento amostral. De posse dos dados, foi possível realizar a análise e verificar os fluxos e sistemas de prestação de contas do FNDE, na perspectiva de contribuirmos com a efetividade da etapa de implementação do monitoramento da política pública.

Para alcançar nossos objetivos em termos de apresentação dos principais resultados, além desta introdução, o artigo está organizado em três seções. Na primeira, contextualizamos o PDDE, os órgãos responsáveis pelo controle social e o dever da prestação de contas. Apresentamos o referido programa, retomando os conceitos básicos adotados pelo órgão de controle para a análise das contas públicas, o Tribunal de Contas da União (TCU), bem como pela autarquia responsável pelo repasse dos recursos, o FNDE. A segunda seção traz os marcos referenciais sobre políticas públicas, realizando uma breve revisão da literatura e enfatizando a pertinência social do monitoramento delas.

Na terceira seção, apresentamos o monitoramento amostral, que considerou um horizonte temporal correspondente ao período de 2014 a 2020. Realizamos a discussão dos dados da Região Sul em relação aos problemas na PC do PDDE Básico, apresentando os percursos do estudo e os respectivos achados. As fontes foram os sistemas de consulta pública do FNDE, que registram as informações oficiais quanto ao cumprimento da obrigação de prestar contas dos recursos repassados.

Nas considerações finais, retomamos a questão do estudo, dando-lhe um tratamento de cunho analítico e conclusivo, indicando alguns limites e possibilidades existentes na etapa de implementação do monitoramento amostral da PC do PDDE Básico. Os resultados apontam a necessidade de aperfeiçoamento dos fluxos e sistemas de prestações de contas online do FNDE, como possibilidade para melhorar a efetividade da referida política pública.

O PDDE, A PRESTAÇÃO DE CONTAS E O CONTROLE SOCIAL

Criado em 1995, o PDDE é considerado “[...] uma política pública de descentralização de recursos da educação e como uma das políticas de financiamento da União à educação básica, para propiciar às escolas o recebimento, a gestão e a fiscalização de recursos públicos” (Mafassioli, 2015, p. 2).

O Programa, de caráter suplementar, cujas condições são estabelecidas em resoluções e normativas do FNDE, destina recursos7 tanto pelo PDDE Básico como pelas chamadas Ações Integradas: PDDE Qualidade e PDDE Estrutura. De acordo com Viana (2022), o PDDE visa a “[...] prestar assistência financeira às escolas públicas de todo o Brasil [...], incluindo escolas de educação especial qualificadas como entidades filantrópicas [...]” (Viana, 2022, p. 2). Assim, os valores repassados contribuem para ações cotidianas que envolvam pequenas despesas.

Para tratarmos do tema Prestação de Contas no contexto dos recursos do PDDE Básico, faz-se necessário, inicialmente, destacar os conceitos adotados pelo órgão responsável por realizar a análise das contas públicas e pela autarquia responsável pelo repasse dos recursos.

O TCU registra em seu portal institucional como sua responsabilidade a “[...] fiscalização contábil, financeira, orçamentária, operacional e patrimonial dos órgãos e entidades públicas do país quanto à legalidade, legitimidade e economicidade” (Brasil/TCU, 2022, s/p) da prestação de contas, que:

[...] consiste em informações e análises quantitativas e qualitativas dos resultados da gestão orçamentária, financeira, operacional e patrimonial do exercício, com vistas ao controle social e ao controle institucional previsto nos artigos 70, 71 e 74 da Constituição Federal, apresentadas e divulgadas pelos responsáveis da UPC (§ 1º, art. 1º) (Brasil/TCU, 2022, s/p).

Outra afirmativa do TCU, ao verificar o contexto geral, é a compreensão de que a prestação de contas possa ter a forma de autoavaliação, visto que as informações ali dispostas devem servir de suporte para decisões futuras quanto à destinação de recursos.

O FNDE é a autarquia vinculada ao Ministério da Educação (MEC), responsável pela execução de políticas educacionais, à qual o PDDE está vinculado. Ao tratar da obrigação de prestar contas aos órgãos de controle e à sociedade, o FNDE reafirma o que dispõe a Constituição Federal de 1988 (CF/88), assim como descreve a organização e o trâmite do processo de prestação de contas no âmbito da autarquia, sendo ele composto:

[...] pelo Relatório de Gestão, e outros documentos de controle da gestão, inclusive, pelo Certificado de Auditoria de Gestão — emitido pela Controladoria-Geral da União (CGU) e o pronunciamento ministerial, após a Auditoria de Gestão das Contas no FNDE. O processo é julgado pelo Tribunal de Contas da União (TCU), por meio de Acórdãos (Brasil/FNDE, 2022).

Para conceituar a PC no que diz respeito aos recursos do PDDE, é preciso recorrer à Resolução nº 15, de 16 de setembro de 2021, que “[...] dispõe sobre as orientações para o apoio técnico e financeiro, fiscalização e monitoramento” do referido Programa. O conceito é abordado em capítulo específico sobre prestação de contas:

Art. 29. A prestação de contas consiste na comprovação pelas EEx, UEx e EM da execução dos recursos recebidos às custas do PDDE e das UEx e EM recebidos às custas das Ações Integradas, incluídos os saldos reprogramados de exercícios anteriores e os rendimentos auferidos nas aplicações financeiras, bem como do cumprimento dos objetos e objetivo do PDDE e Ações Integradas (Brasil/FNDE, 2021).

Além desses conceitos, é relevante retomarmos as orientações do TCU, compartilhadas em seu portal institucional, acerca do contexto geral das prestações de contas e dos atos normativos que estabelecem o regramento quanto aos que “[...] devem prestar contas do valor público gerado, preservado ou entregue à sociedade e do uso apropriado dos recursos que lhes foram entregues para isso” (Brasil/TCU, 2022, s/p). Assim, entendemos que será preciso abordar o tema da prestação de contas a partir de duas perspectivas. A primeira, no que diz respeito à obrigação constitucional do FNDE de prestar contas dos recursos sob sua responsabilidade no qual se insere o PDDE; e a segunda tomando por base a responsabilidade da prestação de contas a ser feita pelas entidades que receberam o repasse de recursos do Programa.

A prestação de contas do PDDE Básico ocorre no Sistema de Gestão de Prestação de Contas (SiGPC), um sistema online que, em seu Manual (2016), traz a seguinte afirmação:

A nova perspectiva de gestão eletrônica das prestações de contas colabora com a ampliação da acessibilidade, transparência, confiabilidade, tempestividade, economicidade e eficiência, não só do FNDE, mas de todos os parceiros envolvidos — gestores estaduais, distritais e municipais, conselhos sociais, Ministério da Educação, órgãos de controle interno e externo, Ministério Público —, com a redução significativa de tempo e de recursos financeiros aplicados na realização das ações inerentes ao processo de prestação de contas. O Contas Online vem facilitar ainda a obtenção de uma maior quantidade de informações que subsidiará uma análise mais detalhada da execução física e financeira dos recursos repassados (Brasil/FNDE, 2016, p. 4).

A CF/88 é um marco para a introdução do conceito de controle social, visto que afirma em diferentes artigos tanto o direito à informação quanto à participação dos cidadãos em decisões relacionadas às políticas públicas. Em material elaborado para curso específico em módulos, tendo por tema controle social, a Escola Nacional de Administração Pública (ENAP) sintetiza que a CF/88 “[...] trata do tema Controle, responsabilizando órgãos da estrutura do Estado pelo seu exercício e dando oportunidade à participação ativa da sociedade” (ENAP, 2015, p. 6). Na sequência, o material aborda que esse controle se dá de forma institucional e social, sendo que o primeiro é exercido pela própria administração pública e o segundo pela sociedade. O mesmo material traz um quadro ilustrativo, no qual sintetiza de quem seria essa responsabilidade no controle dos recursos públicos, tanto no controle institucional quanto no controle social, indicando a quem cabe exercê-lo.

No que diz respeito ao controle institucional, esse deve ocorrer de duas formas: a interna, que deve ser efetivada pela administração/gestão e por Controladorias; e a externa, que cabe ao Poder Judiciário, ao Poder Legislativo, à Polícia Judiciária, ao Tribunal de Contas e ao Ministério Público. Sobre esse tema, destacamos:

O controle institucional é elemento indispensável para o uso eficiente e eficaz dos recursos públicos, pois viabiliza a accountability em ações públicas, previne ou elimina possibilidades de corrupção, medidas que podem fazer muita diferença na efetividade das políticas públicas e, consequentemente, na garantia dos direitos à educação (Farenzena, 2010, p. 239).

Quanto ao controle social, ele se concretiza de duas formas: por iniciativa do Ente Público, acontecendo por meio de audiências, conferências, conselhos, ouvidorias, sistema eletrônico do serviço de informações ao cidadão (e-SIC) e portal de transparência; e por iniciativa da sociedade em manifestações, redes sociais e grupos organizados de controle social. Assim, no Brasil, a criação de diferentes conselhos ligados a políticas públicas, como, por exemplo, as da saúde, da assistência e da educação, está frequentemente associada ao exercício desse controle social. Para aprofundar o tema, uma das acepções para esse conceito indica que:

[...] o controle social ou controle público informa sobre a capacidade de a sociedade civil ter acesso a informações governamentais (informações orçamentárias, por exemplo), acompanhar, fiscalizar e até mesmo redirecionar uma determinada política pública; enfim, o controle social designa várias ações e mecanismos por meio dos quais a sociedade civil interfere na elaboração e gestão das políticas públicas. Relaciona-se, portanto, com a existência de uma tradição de associativismo, ou seja, com a dimensão cívica da vida societária (Guimarães; Coutinho, 2010, p. 164-165).

Em um estudo realizado por Silva, Cançado e Santos (2017), os autores sintetizam que embora haja diferentes tipos de controle, “[...] o eixo estruturante para os demais é o Controle Social exercido pela sociedade sobre o Estado” (Silva; Cançado; Santos, 2017, p. 38). Para Silva (2016), uma das abordagens para o tema é a que compreende:

O controle social enquanto controle da Sociedade sobre o Estado, em uma abordagem democrática, como expressão da capacidade de exercício da cidadania, mediante participação, sendo o cidadão uma instância de controle sobre as atividades do Estado, seja na esfera política, administrativa, econômica, social etc., além dos controles institucionais externos e internos (no Brasil, Controladorias, Tribunais de Contas, Ministério Público etc.) também previstos em um regime democrático (Silva, 2016, p. 417, grifos do autor).

No caso dos recursos da educação, Farenzena (2010) afirma: “O TCU, a CGU e o FNDE integram o conjunto de instâncias envolvidas no controle institucional dos recursos públicos da União alocados ao setor da educação” (Farenzena, 2010, p. 238).

Mas e quanto ao controle social de recursos de programas como o PDDE? No caso do PDDE, a Resolução nº 15, de 16 de setembro de 2021, que “Dispõe sobre as orientações para o apoio técnico e financeiro, fiscalização e monitoramento na execução” do referido programa, faz referência ao tema em dois artigos. Primeiro, no artigo 2º, quando afirma ser propósito do PDDE:

[...] contribuir para o provimento das necessidades prioritárias dos estabelecimentos educacionais beneficiários que concorram para a garantia de seu funcionamento e para a promoção de melhorias em sua infraestrutura física e pedagógica, bem como incentivar a autogestão escolar e o exercício da cidadania com a participação da comunidade no controle social (Brasil/FNDE, 2021, grifo nosso).

O controle social é abordado novamente no capítulo que trata da fiscalização e do monitoramento, no artigo 45, no seguinte parágrafo:

§ 2º Para fins de monitoramento, avaliação, controle social e para orientar a adoção de estratégias de incentivo à melhoria da gestão do Programa nas escolas, municípios e estados, o FNDE utilizará o Índice de Desempenho da Gestão Descentralizada do PDDE – Ideges-PDDE, o qual é um índice composto que permite mensurar o desempenho da gestão descentralizada do PDDE em todo território nacional (Brasil, FNDE, 2021).

É oportuno lembrar que os recursos do PDDE são creditados para entidades, denominadas de Unidade Executora (UEx), que são vinculadas às instituições habilitadas ao recebimento destes. De forma concreta, tais entidades possuem diferentes responsabilidades, cabendo a elas: aderir ao PDDE, planejar o uso dos recursos, gerir uma conta bancária específica em que os recursos são depositados, executar e prestar contas desses recursos.

Assim, nos documentos legais mais recentes e que disciplinam o funcionamento do PDDE, não fica evidente como se efetiva, na prática, no âmbito das escolas, o controle social do uso dos recursos executados pelas UEx, o que sugere a necessidade de aprofundamento desse conceito para a efetivação de seus objetivos. Há que se ressaltar que CF/88 estabelece a gestão democrática como princípio da educação pública, o que asseguraria espaço de atuação para instâncias colegiadas como os Conselhos Escolares e que muito poderiam contribuir nesse processo no âmbito de cada comunidade escolar.

RELEVÂNCIA SOCIAL DO MONITORAMENTO DE POLÍTICAS PÚBLICAS

Para fundamentar nossa compreensão sobre o papel das políticas públicas, apoiamo-nos em Rosa, Lima e Aguiar (2021), que colocam em destaque a dimensão do propósito das políticas na sociedade, enfatizando a natureza problem solving dessas, como “[...] instrumentos técnico-políticos voltados ao enfrentamento de um dado problema social: algo que é considerado indesejável e que desperta uma ação em contrapartida (Rosa; Lima; Aguiar, 2021, p. 13).

Quanto aos níveis de planejamento no campo das políticas, as autoras e o autor apresentam o nível estratégico, de longo prazo e de caráter eminentemente político; seguido do nível tático, de médio prazo; e do nível operacional, definido como de curto prazo. O nível tático do planejamento é aquele no qual costumam ser idealizados os programas setoriais, quando “[...] são definidos os processos e metas e garantidos os insumos necessários para promover o alcance dos objetivos” (Rosa; Lima; Aguiar, 2021, p. 22). Também consideram o monitoramento e o controle como momentos que possuem o objetivo de verificar a implementação das atividades previstas, permitindo operar mudanças necessárias para o aperfeiçoamento das políticas

Os conceitos de monitoramento e avaliação de programas sociais, incluindo tipologias de avaliação, de acordo com o ciclo de implementação dos programas e seu escopo investigativo de “Monitoramento e Avaliação de Políticas e Programas (M&A)”, vêm despertando interesse de expressivo número de diferentes atores no país. Conforme Januzzi (2014), esse movimento pode estar associado “[...] ao processo de estruturação do sistema de proteção social, deflagrado efetivamente no Brasil pela promulgação da Constituição de 1988” (Januzzi, 2014, p. 24).

De forma relacionada ao monitoramento, o ciclo de políticas públicas coloca o momento da avaliação como “[...] uma fase de questionamentos sobre os processos das políticas: os objetivos foram cumpridos? Os grupos beneficiários foram atingidos? A mudança social almejada foi alcançada?” (Rosa; Lima; Aguiar, 2021, p. 79). As autoras e o autor prosseguem pontuando que as informações decorrentes dos processos de monitoramento e avaliação das políticas públicas são de fundamental importância, por fornecerem feedback para as equipes em nível de gestão, de maneira a permitir a qualificação dos processos, além de colaborarem com o controle social, a partir da divulgação dos dados obtidos.

A ampliação do escopo e escala das políticas sociais combinando programas de natureza universal, como na educação, saúde, trabalho e assistência social, têm motivado o desenvolvimento de estudos para melhor entendimento dos programas e de seus respectivos públicos-alvo, do decurso da implementação destes e dos impactos e resultados das intervenções, posto que a “[...] operação dos programas requer estruturação de burocracias especializadas na operação das políticas” (Januzzi, 2014, p. 25). Para esse autor, a avaliação é considerada componente integrante da análise de políticas públicas, vista como instrumento de sistemas de monitoramento e avaliação de programas governamentais.

Em uma definição aplicada e pragmática, Januzzi (2013) afirma que a avaliação faz referência ao conjunto de procedimentos técnicos que produzem conhecimento e informação em perspectiva interdisciplinar, utilizando-se das diversas abordagens metodológicas da pesquisa social, com a intenção de assegurar a eficácia no cumprimento dos objetivos de projetos e programas. Ainda, gerar efetividade ao causar impactos mais abrangentes, extrapolando as dimensões sociais pretendidas inicialmente, ao ir além dos públicos sociais pretendidos; e alcançar eficiência ao manter os custos condizentes com a complexidade e a escala da intervenção planejada.

O monitoramento corresponde a uma investigação sobre programas e projetos, sendo o exame dos respectivos processos, produtos, resultados e impactos das ações realizadas, visando à celeridade dos achados, para subsidiar as decisões e condutas das políticas; produzindo dados parciais, que costumam incorporar e apoiar a memória e/ou as decisões tomadas com base nos achados. Sendo assim, o monitoramento é uma ferramenta interativa e proativa do cotidiano de gestão das políticas públicas e corresponde às atividades de registros do processo de implementação, questionando a sua pertinência perante o problema a ser solucionado, podendo seus resultados serem analisados e compartilhados (Rua, 2010), sendo utilizado para:

a) identificar falhas no desenho da política, programa ou projeto e/ou no seu Plano de Ação ou Execução, resultantes ou de erros de formulação ou de mudanças imprevistas na realidade. b) estabelecer se a política, programa ou projeto está sendo implementada conforme o planejado; c) examinar continuamente os pressupostos da política, programa ou projeto, a fim de identificar os riscos de não serem realizados os objetivos; d) identificar problemas recorrentes que precisam ser solucionados e prever suas consequências sobre a consecução dos objetivos; e) recomeçar mudanças no Plano de Ação ou Execução. Os resultados do monitoramento são utilizados para aperfeiçoamento do trabalho de equipe e para tomada de decisões e ele deve gerar aprendizagem organizacional (Rua, 2010, p. 6).

Portanto, o monitoramento é o exame contínuo dos insumos, atividades, processos e produtos preliminares, intermediários ou finais de uma intervenção, visando a aperfeiçoar a gestão — para proporcionar eficácia, eficiência e, a depender do alcance do monitoramento, a efetividade. É possível afirmar que a eficácia está relacionada com os produtos iniciais, intermediários e finais, com as metas e objetivos; a eficiência está relacionada com os produtos e seus custos financeiros, humanos e/ou de tempo; e a efetividade está relacionada com os produtos e seus efeitos e consequências para a realidade (Rua, 2010).

Ao retomar a bibliografia da área, Januzzi (2013) refere que o monitoramento possui diferentes conceituações, sendo remetido ora como processo marcadamente gerencial, de acompanhamento de atividades com vistas ao cumprimento de metas estabelecidas, ou, por vezes, mais integrado às atividades de avaliação continuada de processos e atividades relacionadas à produção dos serviços e programas públicos. Trata-se do acompanhamento processual de uma política, programa ou projeto, com base em um conjunto periódico, restrito e significativo de informações, permitindo que seja feita uma avaliação situacional mais rápida, além de uma identificação de fragilidades na execução (Rua, 2010; Januzzi, 2014).

A ação de monitorar políticas públicas é realizada na intenção de “[...] subsidiar a intervenção oportuna e a correção tempestiva para o atingimento de seus resultados e impactos” (Januzzi, 2014, p. 32). Os sistemas de monitoramento efetivos deverão partir de modelos lógicos de intervenção, os quais precisarão retratar o desenho do programa, tornando possível, a partir desse, selecionar indicadores-chave através dos dados gerados na operação e nas atividades do próprio programa por meio de seus sistemas de gestão.

A conexão entre monitoramento e avaliação está forte e presente no sistema de avaliação das políticas e programas na educação no país (Pontes, 2013). Desse modo, “[...] o conjunto de avaliações de programas acaba por compor um quadro que permite identificar aspectos meritórios, avanços e contradições da política pública, trazendo insumos à sua reformulação” (Januzzi, 2014, p. 36). Na análise de programas e políticas, consta que a baixa efetividade advém “[...] da falta de capacidade de gestão, de corpos técnicos devidamente treinados, de financiamento de atividades tidas como não essenciais e de infraestrutura adequada ao provimento de serviços pelos diversos agentes públicos e privados envolvidos” (Januzzi, 2014, p. 39).

Diante do exposto, o monitoramento amostral realizado no âmbito deste estudo teve como foco analisar os fluxos, os sistemas e verificar os problemas na Prestação de Contas do PDDE Básico. Inicialmente, realizamos a busca e a sistematização dos dados públicos das prestações de contas online do FNDE, conforme os conceitos definidos nas normativas e manuais pelo próprio órgão; e posteriormente, procedemos à discussão e análise dos processos de busca e dos achados. Os resultados estão apresentados na próxima seção.

OS PRINCIPAIS PROBLEMAS NA PRESTAÇÃO DE CONTAS DO PDDE BÁSICO

De modo geral, entendemos que a construção de políticas públicas educacionais, tal como é o caso do PDDE, é um instrumento para enfrentamento das desigualdades sociais presentes na educação básica brasileira:

Por que fazemos políticas públicas? Para promover mudanças sociais. Nesse entendimento, as políticas são instrumentos técnico-políticos voltados ao enfrentamento de um dado problema social: algo que é considerado indesejável e que desperta uma ação em contrapartida. (ROSA; LIMA; AGUIAR, 2021, p. 13).

A construção de políticas públicas, como é o caso do PDDE Básico, almeja mudanças sociais. Monitorar essas ações corresponde ao processo contínuo e sistemático de acompanhamento de uma política, programa ou projeto, com base em um conjunto periódico, restrito e significativo de informações, permitindo que seja feita uma avaliação situacional, além de uma identificação de limites e possibilidades na execução.

Nesse sentido, o objetivo principal desta seção é a elaboração de um panorama amostral, dos últimos 5 (cinco) anos, sobre a evolução dos principais problemas relacionados à prestação de contas do PDDE. Para isso, descrevemos o percurso de pesquisa e os respectivos achados que compõem a discussão dos dados relativos aos problemas nas prestações de contas do PDDE Básico dos três estados da Região Sul, extraídos junto aos sistemas de consulta pública do FNDE: SiGPC8 e PDDE Info9. No acesso ao SIGPC, pode-se verificar a situação sobre a obrigação de prestar contas. O acesso ao PDDE Info permite gerar relatórios por ano, com informações a respeito dos valores repassados, a data do repasse, a situação da prestação de contas e os dados das contas. A consulta pode ser feita por escola, a partir do número do código utilizado no Censo Escolar realizado pelo Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (INEP), o chamado Código INEP da Escola ou do Cadastro Nacional de Pessoa Jurídica (CNPJ) da UEx ou a partir de relatórios por rede de ensino, além de informar a localização da escola e o número de estudantes.

A prestação de contas descreve como os recursos do programa, transferidos para as entidades, foram empregados durante o ano. Trata-se de um dever legal, pois a Constituição Federal, Art. 70, diz que “[...] prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize ou arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária” (Brasil, 1988).

No que diz respeito aos recursos do PDDE, é obrigatória a prestação de contas no caso das entidades que receberam recursos naquele ano; ou que possuírem saldos de recursos reprogramados de anos anteriores, ainda que não tenham recebido novos repasses. Assim, mesmo que os recursos não sejam usados no ano de repasse, deve ser efetivada a prestação de contas, com a informação quanto à sua não utilização e à reprogramação para uso no ano seguinte.

A consulta à prestação de contas do PDDE é pública, sendo que qualquer pessoa pode verificar a situação das entidades beneficiárias dos recursos desse Programa. Nesse sentido, destacamos que os dados coletados a respeito dos problemas nas prestações de contas do PDDE Básico são resultado de consultas aos dados públicos do FNDE. No decorrer da pesquisa, essas consultas ocorreram por dois caminhos diferentes no SiGPC. No primeiro, percorrido ao longo do primeiro semestre de 2021, as consultas levaram em conta as definições constantes no Apêndice do Manual do Usuário do SiGPC. Já no segundo, efetivado a partir de setembro de 2021, a redefinição de busca se deu a partir de consulta ao FNDE, que indicou outro acesso10 ao SiGPC, em que é possível distinguir duas situações iniciais: adimplente ou inadimplente.

Inicialmente, tomando como referência as classificações definidas no Apêndice do Manual do Usuário do SiGPC, e após a nossa avaliação, foram identificadas inicialmente as seguintes tipologias, para prosseguir com as consultas:

Aprovação parcial: emissão de parecer conclusivo, no qual é constatado prejuízo ao erário federal, sem comprometer a totalidade da execução do objeto.

Aprovação parcial com ressalva: emissão de parecer conclusivo no qual é constatado prejuízo ao erário federal, sem comprometer a totalidade da execução do objeto, bem como a constatação de outra ocorrência que não resulte em prejuízo financeiro.

Aprovada com ressalva: emissão de parecer conclusivo, no qual é constatada ocorrência que não resulte prejuízo ao erário federal.

Decurso de prazo de notificação: não cumprimento de notificação no prazo fixado.

Não aprovada: emissão de parecer conclusivo no qual é constatado que não foi executado integralmente o objeto do programa ou do projeto, ou quando foram impugnados integralmente os recursos financeiros disponibilizados.

Não enviada: ocorre quando o prazo para prestar contas ainda não expirou e a prestação de contas não foi disponibilizada ao FNDE ou, quando for o caso, ao Controle Social.

Notificada por ocorrência: notificação por ocorrência verificada na análise dos dados da execução, com o prazo da notificação ainda não expirado.

Notificada por omissão: notificação por constatação de não cumprimento da obrigação de prestar contas; o gestor foi notificado a regularizar a ocorrência e o prazo da notificação ainda não expirou.

Omisso: não houve o cumprimento da obrigação de prestar contas no prazo estipulado e o prazo da notificação decorreu sem manifestação.

Reprovada: (§ 2º, art. 3º da Resolução CD/FNDE nº 22/14), situação em que o gestor disponibiliza a prestação de contas ao Controle Social, o prazo do Colegiado encerra-se sem o cumprimento da obrigação de emissão de parecer e o prazo da notificação ao Controle Social decorre sem manifestação (Brasil/FNDE, 2016, p. 147 e 148).

A etapa seguinte foi fazer um primeiro levantamento usando como base de dados as informações do SiGPC e selecionando cada uma das tipologias referidas acima, em cada um dos estados da Região Sul do Brasil, sem recorte de tempo e considerando apenas os recursos do repasse do PDDE. Os resultados obtidos totalizaram 604 (seiscentos e quatro) casos com apontamentos de notificações referentes às prestações de contas na Região Sul do Brasil; contudo, foram verificadas instabilidades nos sistemas de consulta, que alterava significativamente esses resultados em cada momento de acesso. Em função disto, optamos por refazer a consulta com delimitação temporal 2014-2020. Destacamos que as tipologias: “Aprovação Parcial”, “Aprovação Parcial com Ressalva” e “Notificada por Ocorrência” apresentaram resultado zerado na consulta. Quanto à tipologia “Reprovada”, o sistema de consulta não gerou relatório. conforme apresentado na O resultado da pesquisa está expresso na Tabela 1 abaixo:

Tabela 1 Levantamento de dados por tipologia do SiGPC com recorte temporal 2014-2020

| TIPOLOGIA DA SITUAÇÃO | PARANÁ | RIO GRANDE DO SUL | SANTA CATARINA | TOTAL |

|---|---|---|---|---|

| APROVADA COM RESSALVA | 5 | 3 | 2 | 10 |

| DECURSO DE PRAZO DE NOTIFICAÇÃO | 1 | 5 | 4 | 10 |

| NÃO APROVADA | - | 1 | - | 1 |

| NÃO ENVIADA | 100 | 130 | 98 | 328 |

| NOTIFICADA POR OMISSÃO | 8 | 12 | 12 | 32 |

| OMISSO | 1 | 3 | 1 | 5 |

| TOTAL | 115 | 154 | 117 | 386 |

Fonte: FNDE/SIGPC, com dados extraídos em 20.05.2021. Elaborado pelos autores.

É importante destacar quanto à tipologia “Reprovada” que não gerou relatório, restando que resta dúvida se não há entidade nessa situação; ou se há limitação no SiGPC para acessar as instituições que se encontram nesse tipo de ocorrência. Além disso, algumas nomenclaturas suscitaram certa dubiedade, o que também causou questionamentos. Tais dúvidas demandaram consulta ao FNDE, o que nos conduziu ao outro caminho de pesquisa no SiGPC anteriormente indicado.

Nesses novos levantamentos, foram extraídos dados no recorte temporal de 2014-2020, em relatórios separados por estado e, em cada estado, por rede de ensino. Na sequência, cada relatório foi reorganizado nas categorias Adimplentes e Inadimplentes. Cada uma dessas categorias permitiu identificar a situação da prestação de contas, conforme os gráficos abaixo:

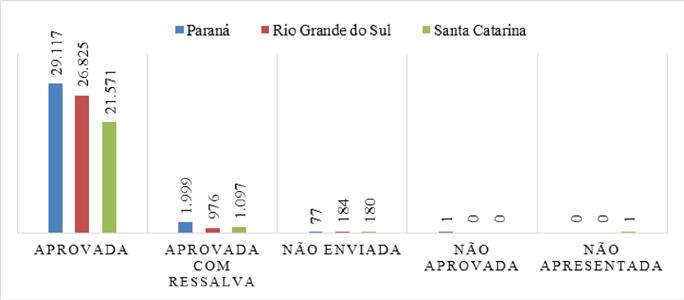

O Gráfico 1 reúne todas as ocorrências localizadas para as situações de PC: aprovadas, aprovadas com ressalva não enviadas e não aprovadas para os três estados, dentro dos casos de registros de adimplentes de UEx vinculadas a escolas públicas estaduais. Importante registrar que, dentre essas UEx, não foram verificados registros de casos de PC “Não Enviada”.

Fonte: FNDE/SiGPC, dados extraídos em 22.11.2021. Elaborado pelos autores.

Gráfico 1 Situação das prestações de contas do PDDE Básico consideradas adimplentes de UEx vinculadas às escolas públicas estaduais nos estados da Região Sul do Brasil - 2014 a 2020.

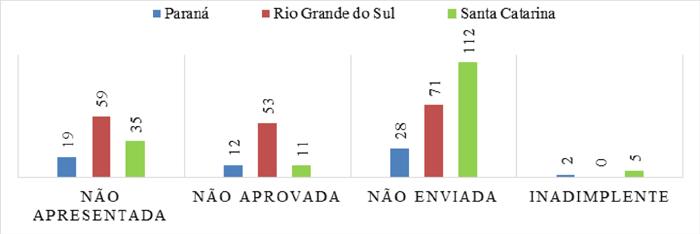

A seguir, no Gráfico 2, estão os casos de registros de casos adimplentes na esfera municipal. Neste, podemos identificar localizar ainda o status “Não Apresentada”, o qual não é identificado nos registros estaduais, mas que na esfera municipal é representado por uma ocorrência no Estado de Santa Catarina.

Fonte: Dados extraídos do FNDE/SiGPC, em 22.11.2021. Elaborado pelos autores.

Gráfico 2 Situação das prestações de contas do PDDE Básico consideradas adimplentes de UEx vinculadas às escolas públicas municipais nos estados da Região Sul do Brasil - 2014 a 2020.

Comparando os gráficos 1 e 2, é possível observar que o estado do Paraná reúne um número maior de UEx Adimplentes vinculadas a Prefeituras, enquanto o Rio Grande do Sul apresenta um contingente maior de UEx vinculadas à Secretaria de Estado da Educação, seguindo a lógica do número de escolas, pois o Paraná é o estado da Região Sul com maior número de escolas municipais e o Rio Grande do Sul é o estado com maior número de escolas estaduais. Outro ponto a ser destacado diz respeito ao número de UEx municipais com registro de Adimplente, mas constando na situação de “Não Enviada”, o qual soma 441 casos, dado que nos causou estranheza que UEx constassem no grupo de entidades que estavam aptas a receber recurso do PDDE, pois essa situação se apresenta contraditória às normativas do Programa. Cabe destacar que esse fato já foi objeto de apontamento pela Controladoria-Geral da União (CGU) em relatórios de avaliação do FNDE, como, por exemplo, em relatório emitido em 27 de julho de 2018, referente ao exercício de 2017, no qual consta o seguinte apontamento:

Verificou-se, porém, que persistem pagamentos do PDDE a entidades beneficiárias que se encontram em situação de inadimplência, conforme constatado pela CGU nas AAC relativas aos exercícios de 2015 e 2016. Além disso, os valores indevidamente transferidos a título do PDDE, naqueles exercícios, ainda não foram reavidos. Assim, cabe ao gestor adotar medidas imediatas visando reaver os valores repassados indevidamente (Brasil/CGU, 2018, p. 5).

Em análise feita pela CGU, relativa ao exercício de 2020, há o registro de que programas como o PDDE apresentam “Fragilidades nos controles internos voltados à análise e registro da situação das prestações de contas relativas às transferências realizadas [...]” (Brasil/CGU, 2021, p. 12), o que indica a persistência em problemas no monitoramento dos processos de prestação de contas dos recursos repassados pelo FNDE via PDDE.

Na sequência, apresentamos os gráficos que correspondem aos casos de registros de PC identificadas como inadimplentes. No Gráfico 3, podemos identificar as ocorrências estaduais, as quais contemplam duas situações: “não apresentadas” e “não aprovadas”.

Fonte: Dados extraídos do FNDE/SiGPC, em 22.11.2021. Elaborado pelos autores.

Gráfico 3 Situação das prestações de contas do PDDE Básico consideradas inadimplentes de UEx vinculadas às escolas públicas estaduais nos estados da Região Sul do Brasil - 2014 a 2020.

A seguir, no Gráfico 4, estão presentes os apontamentos encontrados para os casos de PC inadimplentes no âmbito dos municípios, tendo, neste caso, além do status presente nas ocorrências estaduais, também as situações de PC “não enviadas” e “inadimplentes”.

Fonte: dados extraídos do FNDE/SIGPC, em 22/11/2021. Elaborado pelos autores.

Gráfico 4 Situação das prestações de contas do PDDE Básico consideradas inadimplentes de UEx vinculadas às escolas públicas municipais nos estados da Região Sul do Brasil - 2014 a 2020.

A análise dos gráficos 3 e 4 permite observar que o estado do Rio Grande do Sul é o que apresenta o maior número de registros de UEx vinculadas a escolas do sistema estadual de ensino em situação de Inadimplência, com um total de 264 casos, número muito superior ao estado do Paraná, que apresenta o segundo maior número de registros com 41 casos. Chama a atenção que Santa Catarina tenha apenas 4 casos de inadimplência em entidades vinculadas à rede estadual de ensino. Entretanto, quando a análise é sobre as UEx vinculadas a prefeituras, a situação de Santa Catarina é diferente, pois o estado soma 158 registros, o maior número de casos, abaixo do Rio Grande do Sul, que soma 183 registros. O Paraná soma 61 casos de Inadimplentes em UEx vinculadas a prefeituras.

Considerando as tipologias dos pareceres emitidos de forma automatizada pelo SIGPC — Aprovada; Aprovada com Ressalva; Não Aprovada e Não Apresentada —, chamou a atenção dentro do grupo de Adimplentes a presença das tipologias “Não Enviada”, “Não Aprovada” e “Não Apresentada”. Tal situação nos parece contraditória às normativas e às orientações do FNDE. Assim como o registro de tipologia “inadimplentes” e “não enviadas” dentro do grupo de inadimplentes, as quais também estão em desacordo com a resolução.

A partir dos quatro gráficos apresentados, a fim de realizar uma averiguação mais pontual, foi refinada a análise de modo a identificar, dentre definida uma amostra das as instituições “adimplentes” e “inadimplentes”, apenas aquelas que constavam com o registro de “não aprovadas” e “inadimplentes” na obrigação de prestar contas. Essa análise permitiu identificar chegando a 96 casos, distribuídos da seguinte forma: 28 no Paraná, 55 no Rio Grande do Sul e 13 em Santa Catarina, os quais serão objeto de estudos posteriores.

A adoção dessa futura análise pontual objetivou permitirá a destinação de um olhar individualizado para as especificidades, no intuito, também, de efetivar os conceitos entendidos como pertinentes sobre o monitoramento e a avaliação de programas sociais, incluindo tipologias de avaliação, de acordo com o ciclo de implementação dos programas. Trata-se de movimento investigativo atualmente considerado como parte indispensável da análise de políticas públicas. Conforme Januzzi, “[...] esse movimento está associado fundamentalmente ao processo de estruturação do sistema de proteção social, deflagrado efetivamente no Brasil pela promulgação da Constituição de 1988” (Januzzi, 2014, p. 24).

Esse processo de monitoramento amostral, narrado em seus aspectos mais relevantes, tem a intenção de contribuir com a efetividade da política pública. Os achados que foram mencionados trouxeram um alerta para a necessidade de aperfeiçoamento dos fluxos e sistemas para a implementação e o monitoramento das prestações de contas online do FNDE. Visto que, no caso de um processo de sistematização que classifique entidades como não aptas ao recebimento do recurso, uma quantidade significativa de instituições ficará impedida de ser contemplada. Esse impedimento afeta um vultoso número de estudantes, destinatários finais da política, os quais deixarão de ser beneficiados.

As instituições público-alvo do PDDE precisam ser observadas individualmente para a devida aplicação do efeito redistributivo em questão, pois esse efeito, quando afetado, também impede que a política pública tenha efetividade para reduzir as desigualdades sociais na oferta educacional.

CONSIDERAÇÕES FINAIS

Este artigo não tratou de avaliar a política do Programa do PDDE. Buscamos, sim, compreender o modo como ocorrem as prestações de contas, os dados possíveis de serem gerados a partir dos relatórios de acesso público, realizando o cotejamento das informações com os conceitos definidos nas normativas e manuais do FNDE, para analisar em que medida o monitoramento amostral é efetivo e permite identificar os problemas nas PC, a partir dos fluxos e sistemas de consulta públicos disponibilizados pelo órgão gestor da política.

Assim, é pertinente lembrar que a prestação de contas deve descrever como os recursos do programa, transferidos para as entidades, foram empregados durante o ano. Portanto, trata-se de um dever legal, constitucional. No que diz respeito aos recursos do PDDE, é obrigatória a prestação de contas por parte das entidades que receberam recursos naquele ano; ou que possuírem saldos de recursos reprogramados de anos anteriores, ainda que não tenham recebido novos repasses.

Durante a pesquisa, a localização de informações divergentes entre os registros no PDDE Info e no SiGPC ensejou dúvidas sobre como acontece a atuação do FNDE no monitoramento das PC junto às UEx e à EEx a qual a escola está vinculada. A análise de alguns casos permitiu perceber, por exemplo, a existência de pendências nas Prestações de Contas, mas, mesmo assim, com repasses do Programa para as entidades nessa situação. Alguns dos apontamentos feitos pela CGU, destacados neste artigo, fortaleceram as dúvidas suscitadas quanto à efetividade dos fluxos e sistemas para o monitoramento amostral dos problemas identificados por meio dos dados gerados a partir do SiGPC.

Ao destacar a compreensão de Rua (2010), de que os resultados do monitoramento pressupõem análises sistemáticas dos processos e ações realizados, alertamos para a necessidade de aperfeiçoamento dos fluxos e sistemas de prestação de contas online, para que estes permitam a efetividade do monitoramento. Assim, produzindo os efeitos redistributivos pretendidos na implementação do programa na etapa da prestação de contas e proporcionando os suportes necessários para o aperfeiçoamento do PDDE como política pública.