Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML

Enviar este artigo por email

Enviar este artigo por email

Permalink

Permalink

1 Introdução

O Ensino Médio desempenha um papel fundamental na formação dos estudantes, preparando-os para o prosseguimento dos estudos; a inserção no mercado de trabalho; o desenvolvimento pessoal e ético; e a compreensão das bases científicas e tecnológicas que moldam a sociedade. Essa etapa visa construir indivíduos competentes, conscientes e participativos, capazes de enfrentar os desafios e oportunidades em um meio que está em constante evolução.

Nesse contexto, a Matemática desempenha um papel crucial, sendo considerada necessária para todos os alunos da Educação Básica, não apenas por sua aplicação na sociedade contemporânea, mas também por seu potencial na formação de cidadãos críticos e conscientes de suas responsabilidades sociais.

No Ensino Médio, o foco da Matemática é a construção de uma visão integrada, aplicada à realidade em diferentes âmbitos. Isso implica considerar as vivências cotidianas dos estudantes, que são impactados por avanços tecnológicos; exigências do mercado de trabalho; projetos de bem-estar; mídias sociais e muito mais.

Dentro desse contexto, a Educação Financeira surge como um campo de aplicação da Matemática de extrema relevância. Ela aborda conceitos matemáticos relacionados a números; taxas de juros; inflação; aplicações financeiras; rentabilidade; liquidez de investimentos e impostos, todos eles fundamentais para o entendimento das finanças pessoais e a tomada de decisões financeiramente conscientes.

A motivação pessoal para abordar a Educação Financeira surgiu a partir da observação do interesse dos alunos durante a prática docente. Nas aulas sobre Matemática Financeira, notamos ser evidente que os estudantes se mostram engajados e interessados no tema. Isso destacou a importância desse tópico e incentivou uma abordagem educacional mais ampla em relação à Educação Financeira.

É essencial reconhecer que a Educação Financeira, muitas vezes, é distante para a maioria das pessoas, e é importante questionar por que isso acontece e como podemos ajudar os alunos a desenvolver habilidades de planejamento financeiro desde cedo.

Seguindo as diretrizes curriculares e considerando a definição da Organização para a Cooperação e Desenvolvimento Econômico sobre Educação Financeira (OCDE), que envolve o desenvolvimento de valores e competências necessários para escolhas bem-informadas, a proposta é abordar a Educação Financeira com os alunos da 3ª série do Ensino Médio. O objetivo geral é desenvolver habilidades de planejamento e organização financeira, alinhando-se com a habilidade presente no Documento Curricular de Goiás Etapa Ensino Médio, que envolve a aplicação de conceitos matemáticos no planejamento, na execução e na análise de ações relacionadas à Educação Financeira.

A proposta é realizar uma abordagem associada à prática docente, observando as propostas do currículo e os conteúdos de Matemática Financeira presentes no material didático, indo além das possibilidades por ele apresentadas. Os livros didáticos, em geral, tangencial sutilmente a questão da Educação Financeira, revelando muitas limitações de articulação. De acordo com Marim e Silva (2020), normalmente, os livros abordam parte dessa formação, pois, ao focarem o estudo da Matemática Financeira, estão centrados em cálculos, fórmulas e problemas que envolvem juros, prejuízos e empréstimos.

Em resumo, a Educação Financeira transcende o estudo de tópicos de Matemática Financeira, pois desempenha um papel importante na formação dos estudantes do Ensino Médio, preparando-os para tomar decisões financeiras conscientes, lidar com os desafios do mundo contemporâneo e construir um futuro financeiro sólido.

Este artigo é recorte de uma dissertação de mestrado defendida no Programa de Pós-Graduação em Matemática em Rede Nacional (PROFMAT), da Universidade Federal de Goiás, escrita pela primeira autora e orientada pelo segundo autor. A sequência do desenvolvimento do texto está estruturada em três seções principais. A Seção 2 apresenta o referencial teórico; a Seção 3 detalha o método, com os instrumentos para coleta de dados, a metodologia adotada para a análise e a pesquisa de campo, e na Seção 4 apresentamos resultados e discussões.

2 Referencial teórico

A Educação Financeira é um processo que visa aprimorar a compreensão dos consumidores e investidores financeiros sobre produtos, conceitos e riscos financeiros. Esse aprimoramento é alcançado por meio de informações, treinamento e aconselhamento, que têm como objetivo desenvolver as habilidades e a confiança necessárias para que as pessoas se tornem mais conscientes dos riscos e oportunidades financeiras. Esse conhecimento permite que elas tomem decisões bem-informadas, saibam buscar assistência e adotem medidas efetivas para melhorar sua saúde financeira.

Gustavo Cerbasi (2019) ressalta que uma Educação Financeira eficaz transcende a simples habilidade de realizar operações matemáticas. Ela está intimamente ligada à capacidade de tomar decisões financeiras sólidas e bem fundamentadas. Essa visão destaca a importância de uma formação que não se restrinja apenas aos cálculos numéricos, mas que também abranja a compreensão da gestão financeira, planejamento e tomada de decisões inteligentes no âmbito das finanças pessoais.

É de suma importância iniciar o processo de Educação Financeira antes da fase adulta, sendo que a Educação Financeira Escolar desempenha um papel crucial, conforme destaca Silva e Powell (2013, p. 13). Essa abordagem educacional visa proporcionar aos estudantes um conjunto abrangente de informações que os introduz ao mundo das finanças e os incentiva a desenvolver uma sólida compreensão sobre questões financeiras e econômicas. O objetivo é expandir o pensamento crítico para analisar, tomar decisões fundamentadas e adotar uma perspectiva crítica em relação a assuntos financeiros que afetam suas vidas pessoais, familiares e a sociedade em que estão inseridos.

A Educação Financeira Escolar visa aprimorar os conhecimentos e as habilidades essenciais dos estudantes, capacitando-os para lidar de forma responsável e consciente com diversas questões financeiras. Isso engloba uma variedade de tópicos, tais como: planejamento financeiro; elaboração de orçamentos; práticas de poupança; investimentos; promoção do consumo consciente; gerenciamento de endividamento e tomada de decisões financeiras responsáveis. Ao proporcionar tais conhecimentos e competências desde cedo, investimos na formação de indivíduos preparados para enfrentar os desafios financeiros que surgem ao longo de suas vidas.

A Base Nacional Comum Curricular - BNCC (Brasil, 2018), oficializada pelo Ministério da Educação em 2018, desempenha um papel crucial ao estabelecer as diretrizes para a educação em todo o Brasil, incluindo a área da Educação Financeira. A integração da Educação Financeira na BNCC deve ocorrer de maneira transversal, o que significa que sistemas educacionais, redes de ensino e escolas têm a responsabilidade de incorporar esses temas contemporâneos aos currículos e propostas pedagógicas.

A BNCC enfatiza a importância de abordar assuntos atuais na educação, e isso é também refletido no Documento Curricular para Goiás (DC-GO) (Goiás, 2021). A Educação Financeira é incorporada na Formação Geral Básica, utilizando a bimestralização para organizar as habilidades da BNCC que devem ser trabalhadas em cada bimestre das séries correspondentes. Essa abordagem garante um desenvolvimento contínuo e progressivo do conhecimento financeiro ao longo do Ensino Médio, capacitando os estudantes com as habilidades necessárias para compreender e gerenciar questões financeiras em suas vidas.

Destacando a relevância da Educação Financeira em consonância com os documentos curriculares, apresentamos discussões sobre a abordagem associada à prática docente, envolvendo estudantes da 3ª série do Ensino Médio de uma escola da rede estadual de Goiás.

3 Método

A pesquisa foi predominantemente guiada por uma abordagem qualitativa, seguindo as características propostas por Bogdan e Biklen (1994) para a pesquisa qualitativa.

A pesquisa qualitativa tem o ambiente natural como sua fonte direta de dados e o pesquisador como seu principal instrumento. 2. Os dados coletados são predominantemente descritivos. O material obtido nessas pesquisas é rico em descrições de pessoas, situações, acontecimentos; inclui transcrições de entrevistas e de depoimentos, fotografias, desenhos e extratos de vários tipos de documentos. Citações são frequentemente usadas para subsidiar uma afirmação ou esclarecer um ponto de vista. Todos os dados da realidade são considerados importantes. 3. A preocupação com o processo é muito maior do que com o produto. O interesse do pesquisador ao estudar um determinado problema é verificar como ele se manifesta nas atividades, nos procedimentos e nas interações cotidianas. 4. O “significado” que as pessoas dão às coisas e à vida são focos de atenção especial pelo pesquisador. 5. A análise dos dados tende a seguir um processo indutivo. Os pesquisadores não se preocupam em buscar evidências que comprovem hipóteses definidas antes do início dos estudos. As abstrações se formam ou se consolidam basicamente a partir da inspeção dos dados num processo de baixo para cima (Bogdan e Biklen,1994, p. 11-13).

Dessa forma, a abordagem qualitativa pressupõe que o conhecimento seja gerado a partir das interações entre o sujeito e o objeto. Sob essa ótica, as descobertas científicas emergem da conexão entre os investigadores e o mundo real, sendo o produto das suas interações e práticas sociais.

Ao aplicar métodos qualitativos, como observações dos participantes, foi possível explorar as perspectivas e vivências dos estudantes em relação à Educação Financeira, seus comportamentos financeiros, suas atitudes e percepções. Com essas informações, conseguimos compreender os significados atribuídos pelos participantes, entender o contexto em que os fenômenos ocorrem e identificar aspectos mais subjetivos e complexos relacionados ao tema. Os dados qualitativos forneceram uma visão mais contextualizada e rica em detalhes, permitindo uma compreensão mais profunda das questões investigadas.

O fato de ministrar aulas para a turma escolhida possibilitou um contato mais próximo com os discentes do Ensino Médio Regular, permitindo coletar informações de forma direta. Essa abordagem proporcionou uma interação com os participantes da pesquisa, o que resultou em uma compreensão mais aprofundada de suas perspectivas e realidades. Devido a esse contato direto, o estudo é classificado como pesquisa de campo, sobre a qual concordamos com a concepção de Gonsalves (2001):

A pesquisa de campo é o tipo de pesquisa que pretende buscar a informação diretamente com a população pesquisada. Ela exige do pesquisador um encontro mais direto. Nesse caso, o pesquisador precisa ir ao espaço onde o fenômeno ocorre, ou ocorreu e reunir um conjunto de informações a serem documentadas [...] (67).

Geralmente, o foco se restringe à análise do comportamento de uma única comunidade específica; ou ainda, busca investigar a relação entre esse grupo com demais aspectos ou dimensões da estrutura social. Costuma, portanto, ser aplicado nos próprios locais onde os fenômenos ocorrem, sendo observados diretamente pelo pesquisador. Dessa forma, a coleta de dados ocorre na origem do fenômeno, a partir da observação direta do investigador, seja por estudos analíticos ou por levantamentos, conforme mencionado por Severino (2014).

Esta pesquisa se enquadra na descrição apresentada, uma vez que se concentra na análise das perspectivas e comportamentos financeiros de uma comunidade específica (os alunos do Ensino Médio Regular). O estudo foi realizado no próprio ambiente escolar, lugar no qual os fenômenos de interesse (Educação Financeira e suas implicações) ocorrem. Coletamos dados diretamente dos participantes por meio de observações, entrevistas ou outras formas de interação, permitindo uma análise aprofundada das questões investigadas. Portanto, a pesquisa se alinha com os princípios da pesquisa de campo descritos por Gonsalves (2001).

A investigação ocorreu em uma escola pública da rede estadual do estado de Goiás, localizada em um bairro periférico da cidade de Goiânia. Os participantes da pesquisa foram estudantes do Ensino Médio Regular, especificamente uma das três turmas do colégio, na qual a pesquisadora já atuava como professora. A amostra selecionada foi composta por 35 estudantes. No entanto, alguns não participaram de todas as etapas da pesquisa. Desse grupo, 19 (54,3%) eram do sexo feminino e 16 (45,7%) do sexo masculino, na faixa etária de 17 e 18 anos.

A pesquisa foi conduzida durante o mês de novembro do ano de 2022, uma vez que o tópico escolhido estava alinhado com os objetivos de aprendizagem do final do 3º e 4º bimestres da 3ª série do Ensino Médio. A seleção dos conteúdos abordados incluiu conceitos essenciais da Educação Financeira e Matemática Financeira, como: a distinção entre necessidade e desejo; planejamento financeiro; cálculos de porcentagem; bem como os princípios de juros simples e compostos.

Para desenvolver esses conceitos com os estudantes, foi adotado a abordagem de aulas expositivas dialogadas, o que permitiu uma interação direta com os alunos. Essa metodologia envolveu explicar os conteúdos de maneira clara e permitir que os discentes participassem ativamente da discussão. Além das aulas expositivas, atividades práticas também foram realizadas como parte do processo de ensino-aprendizagem. Essas atividades proporcionaram aos estudantes a oportunidade de aplicar os conceitos aprendidos e reforçar sua compreensão a partir da prática.

Os instrumentos utilizados para coleta, registro e estudo dos dados foram: Diário de Bordo (pesquisadora); Questionário I; Atividade I; Atividade II; Atividade III e Questionário II. O Diário de Bordo foi utilizado pela pesquisadora para documentar as observações durante as participações dos estudantes nas aulas expositivas e na realização das atividades propostas.

Durante o desenvolvimento do curso, foram realizados quatro momentos de exposição do conteúdo, com três deles tendo uma duração de cinquenta minutos, e um último com uma extensão de uma hora e quarenta devido à configuração de duas aulas consecutivas. A metodologia adotada foi baseada em abordagens pedagógicas que enfatizam o diálogo e a interação.

A pedagogia crítica, conforme descrito por Lopes (2011), considera a aula expositiva como uma proposta transformadora quando ocorre um diálogo efetivo entre professores e estudantes, permitindo uma troca enriquecedora de experiências. Nesse contexto, a exposição do conteúdo não é meramente informações transmitidas, mas sim um processo de intercâmbio de conhecimento e ideias. Já Anastasious (2003) afirma:

A aula expositiva dialogada é uma estratégia que vem sendo proposta para superar a tradicional palestra docente. Há grande diferença entre elas, sendo a principal a participação do estudante que terá suas observações consideradas, analisadas, respeitadas, independentemente da procedência e da pertinência delas em relação ao conteúdo. O clima de cordialidade, respeito e troca é essencial (p. 79).

Dessa forma, a combinação de exposições de conteúdo e atividades práticas permitiu a criação de uma atmosfera de diálogo e colaboração em sala de aula. Isso contribuiu para uma aprendizagem mais eficaz, na qual os estudantes foram incentivados a participar ativamente, expressar suas ideias e contribuir para a construção coletiva do conhecimento.

Os questionários foram elaborados seguindo a abordagem sugerida por Ortigão (2011), que ressalta a utilidade desse tipo de instrumento para coletar informações que auxiliam a traçar perfis de condições escolares, e a elaboração de questões e itens pressupõe que se busque uma aproximação daquilo que se deseja observar.

O Questionário I foi implementado no início do projeto e tinha como finalidade a compreensão do perfil financeiro dos estudantes, bem como suas percepções acerca da Educação Financeira. Esse questionário abordava uma variedade de tópicos, como: ocupação profissional; práticas de planejamento financeiro em âmbito doméstico; nível de conhecimento em finanças; experiência prévia com Educação Financeira na escola e outros temas correlacionados.

Inicialmente, o questionário foi distribuído aos estudantes para serem respondidos em suas residências, por meio do grupo de WhatsApp. No entanto, devido a alguns alunos ainda não terem completado suas respostas, uma parte da primeira aula foi reservada para que pudessem concluir o questionário. Isso foi feito para assegurar uma participação abrangente e uma coleta de dados completa.

A utilização do Questionário II no encerramento do projeto tinha como objetivo avaliar até que ponto os estudantes haviam absorvido os tópicos discutidos durante as aulas. O questionário foi projetado para retomar algumas das perguntas do Questionário I, além de incluir novos questionamentos para investigar a importância da Educação Financeira e possíveis mudanças nas percepções dos alunos após o envolvimento no projeto.

A distribuição do Questionário II por meio do grupo de WhatsApp proporcionou aos estudantes a conveniência de responderem às perguntas em suas casas, onde puderam reservar tempo suficiente para reflexão e para fornecer respostas detalhadas. No entanto, é notável que houve uma queda no número de respostas obtidas em comparação com o Questionário I, possivelmente devido a fatores como prazos, disponibilidade ou outros compromissos dos alunos.

Além dos questionários, foram realizadas atividades práticas que abordavam situações do cotidiano dos estudantes, alinhando-se com a abordagem preconizada pela BNCC, na qual se prescreve que

no Ensino Médio o foco é a construção de uma visão integrada da Matemática, aplicada à realidade, em diferentes contextos. Consequentemente, quando a realidade é a referência, é preciso levar em conta as vivências cotidianas dos estudantes do Ensino Médio - impactados de diferentes maneiras pelos avanços tecnológicos, pelas exigências do mercado de trabalho, pelos projetos de bem viver dos seus povos, pela potencialidade das mídias sociais, entre outros (Brasil, 2018, p. 530).

A visão integrada da Matemática, aplicada em diversos contextos da realidade, foi enfatizada. Os Parâmetros Curriculares Nacionais (Brasil, 1997) destacam que a Matemática está inserida na vida de todos, em situações em que é preciso, por exemplo, quantificar, calcular, localizar um objeto no espaço, ler gráficos e mapas, fazer previsões. Mostram que é fundamental superar a aprendizagem centrada em procedimentos mecânicos, indicando a resolução de problemas como ponto de partida da atividade matemática a ser desenvolvida em sala de aula.

A Atividade 1 foi desenvolvida em uma aula de 50 minutos, apresentando quatro questões sobre porcentagem, respondidas por 29 estudantes. As perguntas abordavam situações cotidianas que envolviam cálculos de porcentagem, com o objetivo de avaliar a capacidade de interpretação e compreensão dos estudantes nesse tipo de aplicação matemática.

A Atividade 2 foi distribuída ao final da aula sobre juros simples e juros compostos, mas devido à limitação do tempo, os estudantes a completaram em casa, compreendendo seis questões sobre compra à vista e a prazo, juros simples e juros compostos. Foi respondida por 26 estudantes, com o intuito de avaliar a compreensão das fórmulas de juros apresentadas durante uma aula expositiva e a capacidade dos alunos de tomarem decisões informadas sobre compras e juros.

A Atividade 3 abrangeu simulações familiares e situações surpresa. Os alunos foram agrupados e sortearam famílias aleatórias. Cada grupo selecionou um número correspondente a uma situação surpresa que deveria ser enfrentada pela família. O objetivo era que os discentes elaborassem um planejamento financeiro para lidar com o imprevisto, aplicando os princípios aprendidos em Educação Financeira. Esse processo ocorreu em duas aulas: uma para a divisão dos grupos e o sorteio, e outra para a apresentação das soluções elaboradas por cada grupo aos demais colegas.

4 Apresentação e discussão dos resultados

Entendemos ser um privilégio a oportunidade de conduzir um projeto de Educação Financeira em sala de aula, o qual se revelou uma experiência enriquecedora para a docente e os estudantes. O objetivo era proporcionar aos alunos uma compreensão mais profunda sobre o gerenciamento financeiro pessoal e a importância de fazer escolhas conscientes em relação ao dinheiro.

Começamos o projeto com um questionário, o qual foi iniciado pelos estudantes em casa e encerrado na sala de aula. Os alunos compartilharam suas percepções sobre finanças e autoavaliaram seus conhecimentos em relação ao tema. Os resultados mostraram uma variedade de sentimentos em relação ao próprio domínio das finanças: alguns se sentiam muito seguros, enquanto outros não se sentiam tão confiantes.

No primeiro momento, reservamos um período para que os alunos pudessem preencher o questionário. Após a finalização, procedemos com a exploração do conteúdo por meio de uma aula expositiva dialogada, utilizando slides como suporte para a apresentação. O objetivo principal dessa fase inicial era discutir a temática do uso responsável do dinheiro por meio de exemplos concretos e práticos.

O primeiro exemplo utilizado foi uma pergunta direta: “João está passando em frente a uma loja e vê aquele tênis de marca maravilhoso que ele quer muitoooooo. Mas ele é muitoooooo caro. Você acha que ele deve comprar ou não?”. Inicialmente, alguns estudantes manifestaram a intenção de comprar o tênis, enquanto outros indicaram que não comprariam. No entanto, à medida que a discussão avançava, os alunos começaram a perceber que certos fatores precisam ser levados em consideração antes de tomar uma decisão, por exemplo, se a pessoa tem os recursos necessários para comprar o tênis ou se realmente precisa dessa aquisição.

Após essa discussão inicial, foi apresentado um vídeo intitulado Eu vou levar , que retrata a história de dois amigos que vão comprar um tênis. Um dos amigos vai à loja com o objetivo de adquirir um tênis para usar na academia, enquanto o outro foi apenas para acompanhar. No entanto, o segundo amigo compra o tênis por impulso, mesmo sem necessidade. O amigo que comprou o tênis necessário obteve um desconto ao pagar à vista e ainda pôde comprar uma camiseta. Já o amigo que comprou por impulso precisou parcelar a compra em dez vezes com juros e, ao chegar em casa, percebeu que era de uma camiseta que realmente precisava.

Posteriormente, durante o desdobramento da aula, quando indagamos os estudantes sobre situações de compra por impulso, percebemos que a maioria compartilhava experiências similares às apresentadas no vídeo. Eles relataram ter passado por essas circunstâncias e, com o tempo, terem sentido arrependimento. A partir dessa conversa, exploramos as motivações que frequentemente nos levam a tomar decisões financeiras baseadas no prazer imediato ou na busca por status, muitas vezes relegando necessidades reais e ações planejadas.

Acreditamos que essa fala dos estudantes pode estar relacionada à falta de consciência sobre a importância de considerar fatores a longo prazo ao tomar decisões financeiras, o que pode resultar em escolhas impulsionadas por emoções momentâneas, sem uma avaliação criteriosa dos efeitos a longo prazo.

Abordamos também a importância de o dinheiro trabalhar a nosso favor, atendendo às nossas necessidades, que variam conforme diferentes fatores, como a situação econômica, social e cultural, os momentos que atravessamos e as etapas da vida, que geram diferentes necessidades na infância, juventude, vida adulta e velhice.

Em outra etapa da aula, exploramos um cenário no qual Joana desejava adquirir uma camiseta no valor de R$ 50,00, mas sua única fonte de dinheiro era a mesada semanal de R$ 25,00, destinada ao lanche escolar. Nessa situação, os estudantes demonstraram uma abordagem mais reflexiva, considerando diversos fatores que poderiam impactar a situação de Joana.

Os alunos começaram a analisar vários aspectos, como se a escola fornecia lanche, se era possível Joana trazer lanche de casa e se ela poderia ajustar seus hábitos alimentares para viabilizar a compra da camiseta. Essa abordagem reflete um pensamento mais elaborado e direcionado para encontrar soluções práticas.

Com base nessa análise, os estudantes propuseram diversas alternativas para que Joana pudesse alcançar seu objetivo de adquirir a camiseta desejada. Algumas sugestões incluíam: Joana deixar de comprar o lanche e escolher o lanche da escola; levar lanches preparados de casa; diminuir suas refeições pela manhã e focar somente no almoço; e alternar entre consumir o lanche da escola por três dias e comprar lanches nos outros dois dias.

Essa discussão não apenas enfatizou a relevância de ponderar várias alternativas para atingir objetivos financeiros, mas também ilustrou como as escolhas cotidianas podem ser ajustadas para alcançar metas maiores, como a compra da camiseta desejada por Joana. Isso motivou os discentes a adotarem uma abordagem mais estratégica e consciente na administração de seus recursos financeiros, visando alcançar objetivos de maneira eficaz. Ficou claro que, ao longo da aula, devido aos exemplos apresentados para reflexão, os estudantes se tornaram mais atentos às decisões financeiras que precisam tomar em diferentes situações.

Introduzir a Educação Financeira nas escolas desde cedo proporciona aos educandos a compreensão de suas responsabilidades e os capacita a discutir essas questões em seus ambientes familiares. Além disso, vai além da simples transmissão de informações e conceitos, envolvendo a necessidade de mudanças de atitude e a formação de valores, que serão concretizados na prática, incorporando esses conhecimentos à vida cotidiana. Essa abordagem considera o impacto das ações individuais ou coletivas das famílias sobre a sociedade em geral, reconhecendo que as decisões tomadas no presente podem influenciar o futuro (Silva e Bezerra, 2016, p. 6).

No segundo momento, demos início com a exibição do vídeo intitulado Educação Financeira x Matemática Financeira - Grupo 1 , proveniente do canal Curso de Tendências em Educação Matemática. O objetivo desse vídeo era explorar as principais distinções entre os dois campos. O vídeo elucida o propósito da Educação Financeira, que visa estimular a reflexão crítica sobre as transações financeiras do dia a dia, visando transformar as pessoas em consumidores mais conscientes, capazes de tomar decisões mais acertadas. Ele destacava que a diferença primordial entre esses campos reside no fato de que a Matemática Financeira se fundamenta em fórmulas, enquanto a Educação Financeira ultrapassa esses limites.

Apesar das inúmeras vantagens que a Educação Financeira pode oferecer aos nossos estudantes, percebe-se uma discrepância significativa no que é abordado no ambiente escolar. Afinal, focamos no ensino da Matemática Financeira, que tende a ser mais mecanicista, no qual os alunos aplicam fórmulas prontas para alcançar resultados finais sem, muitas vezes, conseguirem uma análise crítica dos conceitos subjacentes.

Posteriormente, continuamos a aula a partir de uma abordagem expositiva similar, utilizando slides como recurso. Os slides abordaram a relevância da Educação Financeira e introduziram traços comportamentais cruciais para desenvolver uma mentalidade financeiramente saudável. Esses traços incluíam “Autoconhecimento e autocontrole”; “Disciplina”; “Organização e planejamento”; “Inteligência financeira” e “Visão analítica”. A ideia era ressaltar que essas características são essenciais para uma gestão financeira bem-sucedida e que elas vão além do conhecimento puramente matemático.

Um dos pontos altos da aula foi a análise de um cenário-problema envolvendo João, um pequeno empreendedor com problemas financeiros. Isso permitiu aos estudantes aplicarem os traços mencionados anteriormente para diagnosticar as falhas comportamentais de João e sugerir soluções, reconhecendo que a falta de organização e planejamento contribuiu para o fracasso. Os alunos propuseram que João poderia reverter essa situação ao alterar seu comportamento de compra impulsiva e se desfazer de produtos desnecessários. O fato de os estudantes terem se envolvido ativamente na resolução do problema indica um entendimento prático e aplicado das habilidades discutidas na aula.

Finalmente, a abordagem do consumo consciente trouxe uma dimensão ética e sustentável para a discussão. Ao questionar “Por que comprar?”, “O que comprar?”, “Como comprar?”, “De quem comprar?”, “Como usar?” e “Como descartar?”, incentivamos os estudantes a considerarem não apenas os aspectos financeiros, mas também os impactos ambientais e sociais de suas escolhas de consumo. Essa abordagem ampliada ilustra a preocupação em cultivar uma compreensão abrangente das finanças pessoais.

No terceiro momento da aula, foram apresentadas quatro questões relacionadas a cálculos de porcentagem. O objetivo principal era relembrar os conceitos de cálculo percentual e aplicar essas habilidades em situações do cotidiano, envolvendo acréscimos e descontos.

Durante essa parte da aula, ficou evidente a dificuldade dos estudantes em interpretar os problemas e compreender exatamente o que era solicitado. Um desafio notável foi a compreensão de qual valor específico deveria ser utilizado para calcular a porcentagem de 10%. Consciente dessa dificuldade, permitimos que os discentes esclarecessem suas dúvidas durante a aula. Essa abordagem possibilitou que alguns estudantes conseguissem chegar ao resultado esperado, após a explicação.

Contudo, as imagens apresentadas revelam que alguns alunos interpretaram erroneamente a situação, o que resultou em respostas diferentes das esperadas. Isso aponta para a necessidade de maior clareza na formulação dos problemas e para a importância de reforçar os conceitos básicos de porcentagem para garantir um entendimento preciso por parte de todos os estudantes. Essa experiência também ressalta a relevância de uma abordagem adaptativa em sala de aula, permitindo que os estudantes esclareçam dúvidas e superem obstáculos conceituais em tempo real.

No quarto momento da aula, abordamos o tema dos juros simples e juros compostos. Começamos apresentando aos estudantes as fórmulas necessárias para realizar os cálculos em cada um desses tipos de juros, além de explicar o significado de cada variável dentro das fórmulas. Em seguida, exemplificamos a aplicação dessas fórmulas por meio de problemas práticos.

Infelizmente, o tempo disponível para a aula era limitado em relação à quantidade de conteúdo a ser explorado. Isso resultou em uma dinâmica em que a participação dos estudantes foi principalmente por meio da resolução das operações básicas que eram realizadas nos exemplos apresentados. Dada essa restrição de tempo, não foi possível uma discussão mais profunda ou uma interação mais ampla com os alunos sobre os conceitos de juros simples e compostos. Ao finalizar a aula, entregamos aos estudantes a tarefa relacionada a esse tema, que deveria ser realizada em casa e posteriormente entregue em uma ocasião subsequente.

Por meio dessa atividade, buscamos reforçar o entendimento dos estudantes sobre os tópicos abordados, permitindo que aplicassem os conhecimentos adquiridos de maneira prática e demonstrassem sua compreensão dos conceitos apresentados. A análise das respostas proporcionou insights valiosos sobre o grau de assimilação dos alunos, destacando os pontos fortes e áreas que possam requerer uma revisão mais detalhada.

No quinto momento, duas aulas foram unidas para abordar uma série de tópicos relacionados ao planejamento financeiro: elaboração do orçamento; diferença entre orçamento individual e familiar; compra por necessidade e desejo; e a troca intertemporal. Ao serem questionados sobre as palavras que vêm à mente ao pensar em planejamento financeiro, os estudantes destacaram ideias como poupar dinheiro, pensar no futuro e se organizar. Segundo Macedo Jr. (2007, p. 26), “planejamento financeiro é o processo de gerenciar seu dinheiro com o objetivo de atingir a satisfação pessoal”.

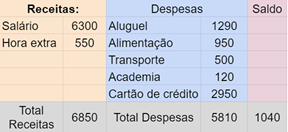

O ponto de partida para um planejamento financeiro é a elaboração de um orçamento no qual registramos receitas e despesas para estabelecer objetivos e metas a serem alcançadas. Com esse intuito, abordamos a diferença entre o orçamento individual e o orçamento familiar. O primeiro diz respeito a uma única pessoa da família, exemplificado por Jackson, um profissional de design que trabalha programando websites há algum tempo, e seu plano é adquirir uma câmera fotográfica no valor de R$ 3.500,00.

Na Figura 1 está um quadro que expressa seu orçamento individual nos três primeiros meses do ano:

Os estudantes conduziram uma análise minuciosa do quadro e identificaram que a média dos saldos nos três primeiros meses era de R$ 850,00. Com base nisso, concluíram que Jackson teria a capacidade de adquirir a câmera à vista em aproximadamente cinco meses. Durante a discussão, surgiu outra sugestão por parte dos estudantes, levando em consideração uma eventual urgência na aquisição. Nesse cenário, eles ponderaram que Jackson poderia reduzir os gastos relacionados ao lazer e investir mais tempo em horas extras para acelerar a realização de seu objetivo.

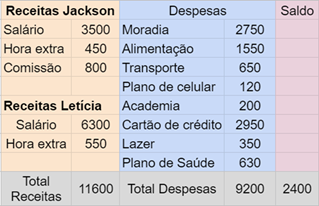

Consideramos outro cenário, abordando o orçamento familiar. Nessa situação, discutimos o caso de Jackson e Letícia, que estão planejando sua lua de mel no valor de R$ 15.000,00. Letícia é gerente de projetos e tem um salário mensal de R$ 6.300,00, conforme apresentado na Figura 2.

Levando em conta a união de Jackson e Letícia no mesmo lar, é possível que alguns gastos sejam compartilhados e, consequentemente, reduzidos, como os relacionados a transporte e alimentação. No contexto da realização da viagem desejada, é fundamental considerar a média dos salários de ambos e a quantia que eles podem economizar mensalmente.

A partir dos dados fornecidos na Figura 3, torna-se viável calcular em que período eles serão capazes de acumular a quantia necessária para a viagem, que totaliza R$ 15.000,00.

Enquanto analisavam as despesas de Letícia, os estudantes se surpreenderam com o valor da fatura de seu cartão de crédito. Baseando-se nos saldos mensais de Jackson e Letícia, eles realizaram cálculos e concluíram que, economizando durante 7 meses, o casal seria capaz de acumular o montante necessário para a viagem planejada.

No entanto, os estudantes também discutiram a possibilidade de reduzir os gastos associados à fatura do cartão de crédito. Eles reconheceram que, por meio de um planejamento financeiro cuidadoso e evitando despesas desnecessárias, Jackson e Letícia poderiam diminuir o valor da fatura do cartão e, assim, alcançar seu objetivo em um período menor.

Nesse contexto, fica evidente que o planejamento financeiro desempenha um papel de extrema importância. Ele confere às pessoas o controle sobre suas finanças, evitando endividamentos excessivos e promovendo uma vida financeira saudável e equilibrada. A partir de um planejamento bem estruturado, é possível estabelecer metas financeiras claras, priorizar gastos, monitorar despesas e custos, e ainda organizar eficazmente economias e investimentos.

Outros tópicos abordados incluíram economia e desperdício, assim como a distinção entre necessidade e desejo. No entrelaçamento desses conceitos, emerge uma divisão entre a utilização consciente dos recursos e o desperdício, que frequentemente se alinham na sociedade. A economia assenta-se na noção de empregar recursos de maneira consciente e sustentável, evitando excessos e dissipação. Por contraste, o desperdício ocorre quando recursos preciosos são perdidos ou usados de modo inadequado, acarretando prejuízos financeiros e ambientais.

A determinação entre necessidade e desejo desempenha um papel direto na economia e no desperdício. A necessidade abarca bens e serviços essenciais para a sobrevivência e bem-estar, enquanto o desejo abraça produtos e serviços considerados supérfluos, frequentemente adquiridos por impulsos.

A citação do livro Pai Rico, Pai Pobre, ao mencionar que “nos Estados Unidos, os pobres e a classe média frequentemente compram itens de luxo como casas grandes, diamantes, peles, joias ou barcos porque desejam parecer ricos. Parecem ricos, mas na verdade estão se afundando em dívidas” (Kiyosaki e Lechterp, 2000, 80), provocou reflexões nos estudantes. Eles concordaram que essas compras eram motivadas por desejos e não por necessidades essenciais, abordando economia, desperdício e diferenciação entre necessidades e desejos.

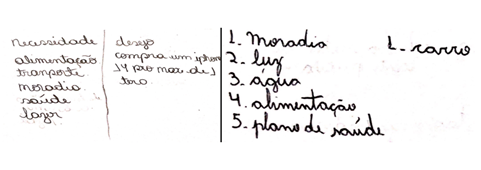

Para continuar a discussão, solicitamos que os alunos elaborassem uma lista de cinco itens considerados como necessidade e um item de desejo. Nas Figuras 4 e 5 estão algumas das listas preparadas pelos estudantes.

Dessa forma, podemos afirmar que a conscientização dos estudantes em relação a essa troca intertemporal é de extrema importância. Compreender que as escolhas financeiras feitas no presente têm um impacto direto nas oportunidades e na estabilidade financeira no futuro é um elemento fundamental da Educação Financeira. Isso os ajuda a desenvolver um senso crítico, levando-os a considerar não apenas o prazer imediato de um gasto, mas também as implicações de longo prazo, permitindo que tomem decisões mais informadas e responsáveis para alcançar suas metas financeiras de maneira sustentável.

O último momento conduzido em sala de aula concentrou-se em uma atividade que visava explorar o planejamento familiar e situações da vida real que as famílias enfrentam. Os estudantes foram divididos em seis grupos e, posteriormente, receberam um papel com o perfil da família e a situação que deveriam abordar.

A atividade demandava que os grupos elaborassem um orçamento para a respectiva família. Algumas vezes, alguns alunos revelaram falta de noção sobre os valores gastos nas despesas básicas. Após a etapa de orçamento, a tarefa consistia em encontrar soluções para a situação proposta. Embora a maioria dos grupos tenha proposto soluções viáveis e fundamentadas, houve casos em que fatores cruciais foram esquecidos ao desenvolver as soluções.

Por meio desta atividade, os estudantes foram desafiados a considerar os aspectos financeiros do planejamento familiar e a avaliar as opções disponíveis para lidar com situações econômicas complexas. Isso os ajudou a compreender a importância de um orçamento cuidadoso e da consideração de variáveis relevantes ao tomar decisões financeiras realistas. Ao participar ativamente desses exercícios, os estudantes puderam desenvolver uma compreensão mais profunda da aplicação prática dos conceitos de Educação Financeira em contextos do mundo real.

A pesquisa chegou ao seu término com a aplicação do Questionário II. Infelizmente, devido a circunstâncias pessoais, não foi possível conduzir o Questionário II em sala de aula, o que resultou em um número limitado de respostas. Apenas 22 estudantes (62,9%) tiveram a oportunidade de participar.

O Questionário II foi estruturado com o propósito de comparar algumas perguntas do primeiro questionário, além de incluir questões relacionadas aos conteúdos abordados em sala de aula. Essa abordagem permitiu examinar a evolução do entendimento dos discentes ao longo do curso e avaliar a eficácia das estratégias pedagógicas empregadas na promoção da Educação Financeira. As respostas obtidas neste questionário proporcionam informações valiosas sobre como a instrução em sala de aula afetou a compreensão e as atitudes dos estudantes em relação à gestão financeira.

5 Considerações finais

Explorando minuciosamente a importância da Educação Financeira Escolar e sua pertinência no contexto do Ensino Médio, fica evidente que desenvolver o senso crítico dos estudantes para tomar decisões financeiras fundamentadas não apenas influencia seus próprios futuros econômicos, mas também contribui para uma sociedade mais informada, responsável e resiliente. A partir deste artigo, buscamos compreender como a integração da Educação Financeira ao currículo escolar pode representar um passo significativo em direção a esse ideal.

Ao reconsiderar a questão de como a integração do ensino de Matemática Financeira no currículo regular pode ter um impacto benéfico nas realidades familiares dos estudantes, fica clara a importância da Educação Financeira nas escolas.

Durante a implementação das atividades do projeto, evidencia-se que muitos estudantes demonstraram lacunas na compreensão de orçamentos familiares e na busca de soluções para desafios financeiros. Isso enfatiza a urgência de uma sólida formação em Educação Financeira nas instituições de ensino, visto que os alunos frequentemente enfrentam dificuldades ao lidar com questões financeiras complexas e situações do mundo real, como a elaboração de orçamentos e a tomada de decisões financeiras embasadas. A inclusão da Matemática Financeira no currículo regular oferece uma valiosa oportunidade para preencher essas lacunas de conhecimento e equipar os estudantes com habilidades financeiras essenciais.

Os objetivos estabelecidos foram atingidos por meio de uma abordagem de ensino que combinou aulas expositivas com atividades práticas. O ensino de Matemática Financeira proporcionou aos alunos as ferramentas essenciais para uma compreensão profunda dos conceitos fundamentais que têm um impacto direto em suas vidas financeiras diárias. Além disso, incentivou a reflexão crítica sobre suas próprias escolhas financeiras e as consequências das decisões tomadas.

Infelizmente, devido ao tempo limitado em sala de aula e à extensão dos dados coletados, não conseguimos estender os resultados da pesquisa além do ambiente escolar, alcançando os responsáveis dos estudantes. Para dar continuidade à pesquisa, seria benéfico não apenas abordar os tópicos discutidos em sala de aula, mas também buscar formas de envolver as famílias.

A ideia é promover a participação dos familiares para que, por meio da Educação Financeira, possamos efetivamente transformar vidas. Esse seria um passo importante para ampliar o impacto positivo para além do contexto escolar e influenciar de maneira mais abrangente a realidade financeira dos estudantes e suas famílias.