Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML

Enviar este artigo por email

Enviar este artigo por email

Permalink

Permalink

1 Introdução

Há tempos (Teixeira, 2012), temos nos dedicado ao estudo e pesquisa sobre como o ensino e a aprendizagem da Matemática na escola básica têm sido conduzidos pelos professores. Particularmente, temos investigado questões relacionadas às metodologias de ensino que abordam, ensinam e potencializam as principais ideias matemáticas básicas, tais como: comparar, generalizar, inferir, avaliar e decidir. Essas preocupações encontram eco, pois as ideias matemáticas se materializam como expressão do pensamento — uma característica única, própria da espécie humana — e, por isso, é somente por meio da mobilização do raciocínio que as ideias matemáticas básicas se manifestam e ganham vida quando experienciadas pelos alunos e professores. Em Teixeira (2012), não hesitamos em expressar certo desapontamento quanto à maneira como determinados procedimentos metodológicos, questões e temas de conteúdo matemático têm sido abordados, com algumas exceções, nas escolas pelo Brasil.

Entende-se que as ações de professores e alunos no âmbito da Educação Matemática (EM) podem fomentar ações afirmativas e propositivas, que visam ao desenvolvimento de alunos cultos e críticos, afastando-se cada vez mais das ideias que têm norteado o ensino tradicional. Segundo Skovsmose (2000, p. 66), é essencial um cenário “no qual os alunos são convidados a se envolverem em processos de exploração e argumentação justificada”. Em outros termos, aulas em que a reflexão, os questionamentos e as análises de possibilidades ocupem de vez o lugar do paradigma do exercício. Skovsmose (2000) se refere ao paradigma do exercício como a aula em que, inicialmente e de modo resumido, o professor apresenta uma parte da teoria (já formalizada) seguida de uma ou mais definições. A partir de então, seguemse alguns resultados, propriedades e técnicas de resolução de um ou mais exemplos.

Outro momento da aula, em prosseguimento ao anterior, é destinado à resolução de exercícios (do arquivo pessoal do professor ou do livro didático), que têm quase sempre o propósito de aplicar uma fórmula ou um algoritmo que o professor tenha acabado de apresentar aos alunos no quadro. Seria uma aplicação quase direta de tudo o que foi exposto, segundo a visão de que, por esse mecanismo (essa técnica), o aluno estaria preparado para aprender a fazer mais alguns outros exercícios e memorizar a técnica com base no modelo que foi utilizado.

Em complemento às questões propostas por Skovsmose (2000), o papel do professor é discutido em Teixeira (2016):

Ademais, é imprescindível que, dentro de uma perspectiva freireana de ensino, o professor procure não se colocar no papel de expositor dos conteúdos, mas de promotor e mediador de discussões e conflitos. Mais ainda, o papel do professor deve considerar a importância de ele incentivar seus alunos a questionar, levantar hipóteses e contestar, de modo a disciplinar esses momentos de reflexão e debate. Também deve orientar possíveis mudanças de rumo na sua prática, valorizando e valorando as soluções que considere adequadas e tenham sido apresentadas pelos seus alunos. Essa escolha pedagógica pressupõe o preparo do professor em relação à necessidade de ter de formular/reformular argumentos (descrevendo de maneira diferente; expressando de outra forma; complementando dizeres) junto com os seus alunos e comprová-los, de modo a tornar possível que os alunos se convençam ou questionem as afirmações (p. 189).

Levando em conta os resultados de avaliações em larga escala dos últimos 20 anos, a prática docente calcada em uma metodologia de ensino da Matemática na Educação Básica que privilegia a memorização de regras e técnicas requer mudanças urgentes. Essas práticas têm consequências negativas e, em alguns casos, irreversíveis na formação matemática de crianças, jovens e adultos. Além disso, somam-se a esse panorama preocupações quanto aos aspectos sociológicos e culturais acentuados durante a pandemia nos últimos quatro anos, à indefinição do novo modelo de Ensino Médio, ao tempo de maturação das orientações e sugestões da Base Nacional Comum Curricular (BNCC) e à incorporação dos novos currículos e projetos políticopedagógicos das redes de ensino federal, estadual e municipal.

Em grande parte, essas preocupações decorrem da constatação de que o ensino tradicional ainda prevalece em muitas práticas pedagógicas, conforme argumentado por Campos e Kistemann Jr. (2016),

muitos trabalhos têm relatado sobre as práticas ainda muito focadas no ensino tradicional da Matemática. Apesar de já haver algumas iniciativas por parte de pesquisadores e professores em mudar este cenário, o que se vê é a imperativa prática clássica, fundamentada principalmente em ambientes de aprendizagem que na verdade são reprodutores de uma realidade quase sempre surreal

(Campos; Kistemann Jr., 2016, p. 226).

O ensino e a aprendizagem da Matemática básica se pautam, com raras exceções, na ênfase excessiva da memorização de regras, técnicas e fórmulas, em detrimento da mobilização e do exercício do pensamento matemático — uma habilidade que perpassa a essência do ser humano como ser pensante, emotivo e envolvente. A memorização inibe o sujeito ao armazenamento de técnicas e à repetição de modelos, sem exigir dele a mobilização do pensamento, da reflexão e da indagação. Sendo assim, levantam-se questões quanto à sequência exemplos → definição, resultados → exemplos → fórmulas, técnicas → aplicações → exercícios (ou pequenas variações dessa sequência), uma vez que, por muitos anos, essa sequência permeou o ensino da Matemática tanto na Educação Básica quanto no Ensino Superior. Apesar dos avanços significativos já obtidos para removê-la das salas de aula, ainda está presente no ensino e na aprendizagem da Matemática nesses segmentos.

Salienta-se que, historicamente, tem-se constatado uma valorização excessiva da memorização na Educação Básica brasileira, em prejuízo do papel protagonista que deveria ser emprestado ao raciocínio matemático (em todas as suas vertentes), incluindo, quando aplicável, um raciocínio matemático crítico, questionador, propositivo e atitudinal. Para fundamentar essas constatações, recorre-se às ideias de Freire (2018):

Um dos equívocos de muitos educadores que insistem em demasiado numa coisa importante, e que a escola tradicional usou muito, é a repetição. A repetição da definição, a repetição do conceito, da descrição do conceito. É como se, repetindo, o educando aprendesse. A repetição se dá como meio de possibilitar a memorização. Obviamente que não há aprendizagem sem memorização, não há conhecimento sem memorização. O equívoco está em que não se memoriza para aprender, aprende e por isso memoriza. Só é possível memorizar na medida em que eu aprendo o objeto. É porque eu sei o objeto que eu memorizo o objeto, não o contrário (p. 71).

Discute-se também que, para explorar, desenvolver e potencializar o raciocínio financeiro crítico (RFC) dos alunos de Matemática da Educação Básica, é necessário que o professor elabore e realize atividades intencionais em suas aulas. Por conta disso, serão tratados os elementos considerados necessários para fazer parte dessas atividades.

2 Raciocínio Financeiro Crítico (RFC) e a Educação Financeira nas Escolas (EFE)

Em Teixeira (2017), discutimos que o Raciocínio Financeiro (RF) se relaciona com as formas de raciocínio mobilizadas para a identificação de situações proporcionais — percentuais e valores associados —, bem como durante a apropriação, melhoria e desenvolvimento de habilidades e aptidões diretamente associadas a uma lógica necessária ao raciocínio em Matemática. Isso ocorre porque o raciocínio não aprisiona o indivíduo às suas ações nem ofusca sua criatividade; ao contrário, ele lança luz sobre si, abre portas, dá asas à imaginação, motivao e permite ousar e brilhar.

Ademais, o RF é primordial para que um cidadão elabore e fundamente argumentos, explicações e conclusões diante de contextos e aplicações baseados na EFE. Pela sua abrangência e relevância, o RF é significativo e de extrema importância para a formação matemático-financeira dos alunos desde os anos iniciais do Ensino Fundamental, estendendose para a Educação de Jovens e Adultos e o Ensino Médio. Ao estimular seus alunos ao exercício desse particular raciocínio, o professor os convida a trabalhar com questões financeiras que instigam o senso de equidade e justiça para a tomada de decisões; reconhecer a presença do conceito de proporcionalidade nas relações estruturais que envolvem a constante de proporcionalidade; mobilizar a habilidade de relacionar grandezas entre si; tratar e analisar dados financeiros quantitativos de modo a analisá-los segundo esse viés, além de servir como ferramenta que permite interpretá-los qualitativamente no auxílio de tomadas de decisões. No tocante ao RF,

o raciocínio financeiro é tal que permite ao cidadão compreender e estabelecer critérios acertados para a resolução de questões financeiras reais que ocorrem (ou poderiam ocorrer) com ele ou com outras pessoas, com vistas à tomada de decisões seguras em relação a questões de ordem financeira

(Teixeira, 2017, p. xiv).

Desde o início, observa-se a necessidade de explicar em quais termos e condições a denominação Raciocínio Financeiro Crítico (RFC) será utilizada neste trabalho, uma vez que será evocada com frequência. À medida que o sujeito adota como postulado básico da Educação Financeira (EF) a ideia de que o valor numérico do dinheiro (uma quantia) é dinâmico e mutável — alterando-se a qualquer tempo em relação a um passado curto ou longo —, sua criticidade é naturalmente aguçada em relação às questões financeiras. Portanto, é fundamental que as pessoas tenham esse postulado básico em mente e façam uso correto dele ao mobilizar, exercer, explorar e desenvolver o RFC, especialmente durante a resolução de situações-problema de parcelamentos ou empréstimos.

Diz-se que um indivíduo é crítico quando está sempre alerta, pondera, reflete e não toma decisões financeiras por impulso, vaidade ou modismo, mas de maneira consciente e responsável. Assim, um indivíduo é crítico se é prudente e, financeiramente falando, busca alternativas, saídas e soluções para situações financeiras, das mais simples às mais complexas, fundamentando sua tomada de decisão de forma acertada e levando em conta todo o contexto sócio-político-econômico-pessoal que a envolve.

Quase sempre se está diante da necessidade de tomar alguma decisão financeira, mas se ela não for precedida de reflexão e criticidade quanto a possíveis consequências, poderá acarretar problemas — por vezes, de grande magnitude —, pois toda e qualquer tomada de decisão financeira traz consigo alguma consequência. À pessoa consumidora, aquela que compra, paga contas, faz empréstimos, impõe-se a necessidade de criar hábitos financeiros saudáveis de modo que viva melhor seu cotidiano e envide esforços para o bem-estar pessoal e familiar, tanto no dia a dia do seu trabalho quanto no seu grupo social.

Isso vale, inclusive, para os que romantizam a vida. É preciso, portanto, refletir sobre a necessidade de criar hábitos e atitudes financeiras, uma vez que todos estão inseridos em uma sociedade capitalista, consumista e líquida que constantemente leva a acreditar que o dinheiro traz felicidade. Por outro lado, essa mesma sociedade prega a retórica de que é muito bom poupar para consumir. Assim, a cegueira ou repulsa das pessoas aos hábitos financeiros saudáveis pode lhes trazer consequências de todo tipo e magnitude, até mesmo em relação à saúde física e mental.

No sentido de compreender e fundamentar a estreita relação entre a EF e a Educação Matemática Crítica (EMC), a formação de cidadãos cultos, críticos e reflexivos deve contemplar questionamentos acerca da importância e da necessidade de melhor administrar os recursos financeiros pessoais e familiares. Para lançar luz sobre essa questão, retomam-se as reflexões de Chiarello (2014):

Vivemos imersos em uma sociedade de propagandas que, em seu sentido mais amplo, buscam “facilitar” a vida e as escolhas das pessoas. Mas qual é o verdadeiro entendimento sobre a variedade dos produtos financeiros? Quem consome procura entender ou estudar sobre suas aquisições? Como o jovem compreende e se posiciona diante das situações de consumo? Essas inquietações explicitam a importância que a inserção da Educação Financeira na escola assume, e ainda, que conceitos, valores e referências dão sustentação a esse debate no âmbito escolar (p. 14).

Compreende-se que a formação de crianças, jovens e adultos conscientes, cultos e impregnados de criticidade pressupõe um domínio amplo em Matemática e, em particular, em questões pertinentes ao ensino da EF, uma vez que todos vivem em um mundo financeiramente globalizado. Assim, é comum admitir a necessidade de incentivar os jovens que ainda não estão imersos no mundo do trabalho para que, desde então, habituem-se a refletir sobre questões como aplicações na caderneta de poupança, Tesouro Direto, crédito, empréstimos, financiamentos, compras parceladas ou à vista, e tenham o interesse despertado para aprender a lidar com produtos financeiros — talvez ainda na frieza dos números e cálculos financeiros, uma vez que não estarão diante da necessidade de refletir para a tomada de uma decisão.

As questões que perpassam o ensino e a aprendizagem da EFE ultrapassam em muito a barreira do ensino sobre juros simples e compostos que, por vezes, se apresentam descontextualizados frente à realidade do mercado financeiro. Assim, todas essas questões devem ser ensinadas aos alunos por meio do ensino da EFE, e discutidas e refletidas com eles por meio da mobilização e desenvolvimento constante do RFC.

Na atualidade, é comum nas escolas que o professor promova reflexões, discussões e a construção de conhecimento com os alunos mediante demandas que eles trazem para as salas de aula em relação a diferentes questões financeiras que fazem parte do cotidiano da comunidade escolar e de suas famílias. Para isso, eles precisam aprender a calcular e analisar os juros que estão embutidos em financiamentos, como os presentes na compra de uma motocicleta, de um carro ou de um imóvel; compreender os mecanismos e índices que fazem parte do cálculo da inflação mensal e anual; identificar os itens que compõem a cesta básica para efeitos do cálculo da inflação; compreender como o cálculo da contribuição previdenciária e do imposto de renda de trabalhadores com carteira assinada é feito segundo as respectivas tabelas; e calcular o valor do desconto da previdência social dos Microempreendedores Individuais (MEI), por exemplo, uma vez que todas essas questões têm implicações diretas na vida de um cidadão e de suas famílias.

Contudo, é preciso alertar os alunos e os professores (para algumas questões acima, como empréstimos e financiamentos) quanto ao fato de já existirem diversas propostas distantes dos propósitos da EFE que alardeiam cursos no mercado financeiro, mas que estão distantes do universo de discussões que devem ser promovidas nos bancos escolares.

Na grande maioria, são propostas com interesses que se distanciam do aprendizado da EFE, visto que caminham na direção de vender produtos e serviços das empresas que as promovem e financiam, supostamente alardeando ensinar EF aos cidadãos. Porém, essas propostas não têm preocupações em relação ao conhecimento financeiro crítico do cidadão, já que têm como único propósito fidelizar o cidadão para os produtos que estão promovendo. Assim, orientam os cidadãos acerca de facilidades relacionadas apenas aos produtos que estão promovendo, os quais gerarão ganhos financeiros para as empresas mais adiante mediante a compra de seus produtos financeiros e a sua utilização.

Todas as questões dos conteúdos supra listados, os quais fazem parte do ensino de Matemática Financeira (MF), devem ser ministradas na escola em conjunto com os propósitos atitudinais da EFE, posto que um e outro estabelecem entre si uma estreita relação. Mas, apesar de na Educação Básica haver a imperiosa necessidade de estreitar fortes laços entre ambos, ainda estão um pouco distantes, como apontam Coutinho e Santos (2016):

A pesquisa no campo da Educação Financeira tornou-se, nos últimos anos, mais representativa no conjunto dos trabalhos feitos na área de Educação Matemática, devido não apenas à sua inserção no currículo de vários países (incluindo Brasil), mas também à crescente conscientização de sua importância na construção de um conjunto de ferramentas para a análise crítica de mundo. Os resultados observados nas pesquisas nesta área apontam para a necessidade de um profundo conhecimento do estado atual do ensino dos conteúdos relativos à Matemática Financeira e sua relação com Educação Financeira (p. 235).

A proposta de atividade intencional presente neste trabalho visa ao estabelecimento e ao estreitamento de laços que promovem essa aproximação. Assim, em conformidade com as questões apresentadas, o professor deve preocupar-se em promover uma EFE que leve o aluno a refletir sobre questões que envolvem fatores e relações da vida em sociedade. Ademais, é fundamental que o professor acrescente componentes relacionados a questões políticas e econômicas presentes diariamente nas mídias sociais, segundo demandas advindas dos próprios alunos ou promovidas por ele.

Para isso, o professor pode sugerir reflexões sobre propostas amplamente divulgadas na mídia, como a ideia de que é preciso poupar para consumir. Também se considera importante questionar a quem interessa todo esse consumo desenfreado, ampliando o debate para discussões mais amplas. O propósito é trazer o olhar crítico que a EMC oferece para o ensino da EFE, por meio do exercício do RFC, sem desconsiderar os dados quantitativos financeiros.

Nesse sentido, Chiarello (2014) ressalta a importância e o lugar que a escola tem na vida do aluno e de sua família, destacando o seu papel:

A escola representa um espaço fecundo para esse debate, de forma que a Educação Financeira, como conteúdo escolar, tem um importante papel para ajudar nosso estudante a refletir acerca do mundo do consumo, da tomada de decisões e planejamento de sua vida financeira e, principalmente, a construir uma postura crítica para pensar seu projeto individual diante de um projeto coletivo (p. 15).

Ainda sobre o ensino da EFE, acerca de questões relevantes que precisam ser levadas em conta pelo professor que ensina Matemática na Educação Básica,

parece-nos reducionista a visão segundo a qual o foco do estudo da temática Educação Financeira deva recair apenas sobre situações financeiras presentes no cotidiano dos alunos e suas famílias. Decerto que dilemas financeiros que rondam as famílias dos alunos são em número bastante acentuado e precisam ser avaliados com conhecimentos, informações e orientações presentes nos conceitos próprios da temática. Estes, por sua vez, vão ao encontro de alargar os horizontes dos alunos, suas famílias e cidadãos em geral, com o propósito de os prepararem para que sejam apontadas possíveis saídas para as tomadas de decisões que deem conta de afastá-los das armadilhas que os fizeram cair em um sistema financeiro perverso e doloroso — próprio das classes dominantes

(Teixeira, 2016, p. 170).

Também será tema de discussão neste trabalho o fato de que é preciso — diria, mesmo, ser fundamental — que o professor elabore atividades intencionais oriundas das demandas de seus alunos, ou de iniciativa pessoal, para desenvolvê-las durante suas aulas, de modo a mobilizar, explorar, exercitar, desenvolver e potencializar o RFC. Para isso, apontam-se os elementos considerados indispensáveis para a elaboração de uma atividade intencional, sem prejuízo de outros elementos que possam ser considerados pelo professor que vai elaborar a atividade.

Diante dessas inquietações, este estudo também tem como objetivo propor discussões sobre a relevância do exercício do RFC no contexto escolar e considerar os elementos necessários para compor uma atividade intencional que privilegie o exercício do RFC com viés cultural — como uma atividade escolar relevante para a melhoria do ensino e da aprendizagem da EF no âmbito da EFE.

3 O tipo de estudo e a sequência exemplos → definição, resultados → exemplos → fórmulas, técnicas → aplicações → exercícios

O ambiente natural como fonte direta dos dados e o pesquisador como instrumentochave, presentes no ambiente onde se desenvolve o estudo, são características marcantes e de suma importância em um estudo qualitativo como o deste trabalho. O fenômeno estudado só é compreendido de modo abrangente quando é observado no contexto em que ele ocorre, dado que ele sofre a ação direta desse ambiente. Assim, cabe ao pesquisador qualitativo criar espaços que permitam o surgimento de conteúdo, procedimentos e aspectos conceituais não previstos de início (Bogdan e Biklen, 1994).

Portanto, considerando o método de um estudo qualitativo, o pesquisador não coleta apenas dados provenientes do ambiente natural no qual se desenvolve o estudo, mas se presta a ser um instrumento segundo o qual os dados são coletados por conta de suas ações e da mediação que promove (Bogdan e Biklen, 1994). Por sua vez, o ambiente em que o cidadão desenvolve o seu modo de vida e as ações que promove têm importância efetiva acerca da compreensão em relação às suas atividades e, decerto, que o meio em que o sujeito vive imprime nele traços próprios que se tornam conhecidos à luz de significados que são estabelecidos por ele.

Desse modo, é possível que a realidade do indivíduo seja falseada quando se queira compreendê-lo fora de seu ambiente natural ao se criarem situações artificiais. Mas, considerando que as questões sejam pesquisadas no ambiente natural do sujeito, como o lócus da sala de aula e sem quaisquer interferências do pesquisador, tem-se um estudo conhecido como naturalístico (Ludke e André, 1986).

A prática metodológica assentada na sequência exemplos → definição, resultados → exemplos → fórmulas, técnicas → aplicações → exercícios, presente no ensino de Matemática básica e superior, está intimamente relacionada com pautas que remontam ao ensino tradicional da disciplina. Ela foi historicamente incentivada no Brasil desde os primeiros currículos elaborados com a criação do Ministério da Educação no início do século XIX.

Esse modelo de prática pedagógica não favorece a mobilização do raciocínio e o desenvolvimento de ideias e interpretações pelos alunos. Muito por conta disso, desde então, na escola, o ensino da disciplina se reduzia/reduz à prática recorrente da memorização por parte dos professores, o que acarretava/acarreta, em igual teor, em relação aos alunos. Sendo assim, os alunos não tinham/têm permissão do professor para raciocinar e desenvolver suas próprias ideias e interpretações acerca do que estava/está sendo ensinado, o que provocava/provoca uma aprendizagem segundo a qual o aluno aprendia/aprende o que não entendia/entende, sobre o que não refletiu/reflete e sobre o que não tinha/tem condições de questionar, fazer inferências, implicações e/ou relações.

Esse modelo claramente apresentou sérios reflexos no ensino de Matemática básica e superior, e ainda hoje se constata que, infelizmente, ele ocorre na educação do Brasil. Ademais, os professores que foram formados segundo essa óptica vêm reproduzindo esse modelo há décadas, com raras exceções.

A Matemática vem sendo ensinada segundo a premissa de que as técnicas e as fórmulas têm importância no aprendizado e devem ser evocadas a partir da memorização e aplicação dessas. O professor ensina Matemática com a obrigatoriedade de o aluno repetir o que foi apresentado no quadro branco (repetir, também, tal qual está no livro didático) ao resolver uma lista de exercícios (tão extensa quanto possível) artificiais (para consolidar a técnica ou aplicar a fórmula). Esses exercícios, geralmente, distanciam-se da realidade do aluno, sendo descontextualizados e sem aplicação prática no cotidiano. Portanto, passa ao largo a teoria que considera ser o conhecimento fruto da reflexão, compreensão, olhar crítico e raciocínio, em contraponto à referida premissa.

Esse modelo de ensino se assemelha à educação bancária, denominada assim por Freire (1981, 2013). Nesse modelo, estabelece-se uma relação em que o professor, como sujeito ativo da relação e detentor do conhecimento, deposita no aluno, considerado o cliente do banco, todo o conhecimento que acumulou e que tem em seu poder. Nesse processo, o aluno se torna sujeito passivo, recebendo o conhecimento de forma impositiva, conforme o professor orienta, sem o direito de questionar ou entender o porquê de ser assim.

A educação bancária tem como foco a formação de indivíduos disciplinados e submissos, que não questionam e que se acomodam com a falta de criatividade, liberdade de se expressar e raciocinar. Esses alunos acreditam que aprender Matemática consiste em resolver muitos exercícios por meio da repetição de outras tantas resoluções, exatamente como o professor expôs no quadro de giz ou no quadro branco, em um ou mais exemplos semelhantes aos apresentados nos livros didáticos.

A reprodução de ideias e conceitos matemáticos, ditos e escritos pelo professor, contribui para a não compreensão da Matemática, a qual fica restrita apenas à memorização de regras, técnicas e fórmulas. Essa realidade é agravada pela repetição nas avaliações de sala de aula e nas avaliações de larga escala, como o Exame Nacional do Ensino Médio e o Sistema de Avaliação de Rendimento Escolar do Estado de São Paulo, entre outras, em que as questões são resolvidas por meio da aplicação direta de fórmulas.

Quais efeitos essas práticas surtem na formação dos alunos e na compreensão do seu cotidiano e do mundo em que vivem? Como os alunos podem alcançar condições mais favoráveis relativas ao seu futuro profissional? Até quando os alunos ficarão reféns dessas práticas? É imperativo haver uma preocupação coletiva de toda a sociedade no aprofundamento de questões e políticas públicas que assegurem ao aluno do Ensino Básico uma formação de qualidade e condições favoráveis à sua inserção social, ao exercício pleno da sua cidadania e ao acesso ao conhecimento escolar. Mas nem tudo está perdido, como discute Freire (2013),

o necessário é que, subordinado, embora, à prática “bancária”, o educando mantenha vivo em si o gosto da rebeldia que, aguçando sua curiosidade e estimulando sua capacidade de arriscar-se, de aventurar-se, de certa forma o “imuniza” contra o poder apassivador do “bancarismo”. Neste caso, é a força criadora do aprender de que fazem parte a comparação, a repetição, a constatação, a dúvida rebelde, a curiosidade não facilmente satisfeita, que supera os efeitos negativos do falso ensinar. Esta é uma das significativas vantagens dos seres humanos — a de se terem tornado capazes de ir mais além de seus condicionantes (p. 27).

Ainda hoje, mais de 40 anos depois de Freire (1981) levantar a problemática da educação bancária, ela permanece presente tanto na Educação Básica quanto na Educação Superior no Brasil. Recorrendo novamente a Freire (2018, p. 71), que afirma que “ensinar seria uma coisa mais séria, mais complexa do que a gente pensa que é”, concorda-se com ele ao destacar que, se as práticas recorrentes de memorização da descrição de conceitos, definições e elementos constitutivos das fórmulas fossem substituídas por um ensino e uma aprendizagem focados no entendimento do objeto e suas relações, o ensino de Matemática básica nas escolas seria tratado de forma mais séria do que tem sido observado atualmente, em muitas partes do Brasil.

Portanto, a prática pedagógica que deve predominar nas escolas é aquela que prioriza a ação e a reflexão sobre o mundo, a comunidade e as famílias dos alunos, de maneira problematizadora, questionadora, reflexiva e crítica. Não a educação bancária, ainda infelizmente predominante em muitas escolas brasileiras.

Para finalizar, recorre-se aos educadores Ponte, Oliveira e Varandas (2008) para fundamentar de maneira mais sólida as concepções, crenças e afirmações em relação à EF, a qual deve ser uma presença constante nas escolas da Educação Básica. Segundo esses educadores, “o papel do professor, em muitas situações, é visto, sobretudo, como o de fornecer informações aos alunos, controlar o discurso e o desenvolvimento da aula, procurando que todos os alunos atinjam os mesmos objetivos no mais curto espaço de tempo” (Ponte, Oliveira e Varandas, 2008, p. 166).

Assim, enquanto houver professores de Matemática que compartilham dessas ideias, que não promovem reflexões sobre a atividade e que focam somente no resultado ou produto, eles estão fadados a promover uma educação empobrecida, com implicações importantes nos juízos dos alunos em relação à Matemática.

De maneira a corroborar as sugestões metodológicas apresentadas atinentes ao trabalho dos professores que ensinam Matemática, Freire (2013) destaca que os saberes docentes, desde o curso de formação inicial do professor, devem ser tratados da seguinte forma:

O que me interessa agora, repito, é alinhar e discutir alguns saberes fundamentais à prática educativo-crítica ou progressista e que, por isso mesmo, devem ser conteúdos obrigatórios à organização programática da formação docente. Conteúdos cuja compreensão, tão clara e tão lúcida quanto possível, deve ser elaborada na prática formadora. É preciso, sobretudo, e aí já vai um destes saberes indispensáveis, que o formando, desde o princípio mesmo de sua experiência formadora, assumindo-se como sujeito também da produção do saber, se convença definitivamente de que ensinar não é transferir conhecimento, mas criar as possibilidades para a sua produção ou a sua construção (p. 24, grifo nosso).

Para tanto, os professores devem envidar esforços e se empenhar em estabelecer metodologias que tornem os alunos responsáveis pelo próprio aprendizado e pela busca constante pelo conhecimento. A exploração, o exercício e o desenvolvimento do raciocínio crítico nas aulas de Matemática, tanto na Educação Básica quanto na Educação Superior, configuram-se como aliados essenciais para tornar todos os esforços mais eficazes e produtivos.

4 Raciocínio e memorização: convivência pacífica

É comum encontrar pessoas que recordam com certo orgulho haver decorado a tabuada de multiplicação e regras numéricas e algébricas nas aulas de Matemática básica. No dia a dia, memorizam-se datas, compromissos, aniversários, entre outros. Entretanto, memorizar não é de todo ruim. Diz-se ser uma qualidade atraente ter a capacidade de guardar informações úteis, especialmente aquelas que têm relação direta com atividades de memorização relacionadas ao exercício do raciocínio, do cálculo mental e, mais especificamente, na Matemática, em relação à identificação de padrões que culminam na formulação de esquemas que resultam em algo proveitoso em diferentes situações.

Um exemplo pedagógico no guardar informações é a possibilidade de sistematizar um conteúdo que foi aprendido, entendido e apropriado por meio de esquemas mentais que precisam ser compartilhados, constituindo saberes que potencializam a criatividade, autonomia, criticidade e a segurança para tomadas de decisão.

Não obstante, o raciocínio crítico, fundamentado em saberes do conhecimento, liberta e traz segurança, permitindo ao sujeito que o exercita fazer conexões entre argumentos, o que promove o desenvolvimento do poder de deduzir e estabelecer relações. Essas, por sua vez, conduzem a refletir, analisar, sintetizar e, se for o caso, decidir. Por tudo isso, é indispensável que o professor considere a importância de valorizar e incentivar o exercício do raciocínio matemático em seus alunos durante as aulas.

Se, por um lado, não se nega o valor da memorização, por outro, ela não deve ser exigida em detrimento da ação precípua de raciocinar, ou seja, de mobilizar e exercitar o RFC para justificar questões relacionadas ao contexto financeiro. Seguindo essa linha de pensamento, é importante refletir acerca da importância do exercício e da mobilização do raciocínio no ensino e na aprendizagem da Matemática, e os benefícios que se obtém ao se reconhecer a relevância do RFC nesse processo.

5 A relevância da EMC e do RFC para o ensino e a aprendizagem da Matemática

A Educação Financeira Crítica (EMC) é uma temática relevante para a formação da cidadania e precisa ser incentivada pelos professores da Educação Básica com o propósito de ser discutida com os alunos em sala de aula, independentemente de a abordagem ser feita pelo professor de Matemática apenas, ou ser feita em conjunto com um professor de outra disciplina, como a Sociologia, por exemplo. As questões postas para reflexões e discussões são de especial relevância para o fortalecimento da democracia e para a formação de valores atitudinais críticos de todos os cidadãos.

É imprescindível divulgar e fortalecer as bases em que se assentam os pressupostos da EFE, estendendo-os para os familiares dos alunos e cidadãos em geral, uma vez que as mídias têm sido nocivas aos menos favorecidos financeiramente e àqueles que não têm oportunidade de defender-se dos aproveitadores de plantão, que exploram os que não têm conhecimentos financeiros e não estão preparados para lidar com a tecnologia. Além disso, é preciso educar, alertar, conscientizar e qualificar financeiramente as pessoas quanto às tomadas de decisões relacionadas a compras, empréstimos, financiamentos e outras situações financeiras.

Quanto a essas questões, Skovsmose (2000, 2001) aponta o aspecto formativo da cidadania que a EMC oportuniza aos alunos, ao enfatizar que

a educação matemática crítica inclui o interesse pelo desenvolvimento da educação matemática como suporte da democracia, implicando que as microsociedades de salas de aula de matemática devem também mostrar aspectos de democracia. A educação matemática crítica enfatiza que a matemática como tal não é somente um assunto a ser ensinado e aprendido (não importa se os processos de aprendizagem são organizados de acordo com uma abordagem construtivista ou sociocultural). A Matemática em si é um tópico sobre o qual é preciso refletir

(Skovsmose, 2000, p. 67).

Mais ainda, há pouco mais de 20 anos, Skovsmose (2000) já apontava os alicerces sobre os quais hoje se sustentam os pilares constitutivos da EFE, ao alertar que

nem afirmaria que é suficiente construir uma educação matemática baseada somente em referências à vida real. Minha expectativa é que a busca de um caminho entre os diferentes ambientes de aprendizagem possa oferecer novos recursos para levar os alunos a agir e refletir e, dessa maneira, oferecer uma educação matemática de dimensão crítica

(Skovsmose, 2000, p. 84-85).

O RFC é primordial para que um sujeito elabore e fundamente argumentos, explicações e conclusões diante de contextos e aplicações que tomem por base a EFE. Assim, à medida que se estabelece uma relação quantitativa entre duas ou mais quantias, quando referidas a uma mesma época, o RFC pode ser mobilizado e exercitado, permitindo que um sujeito analise e compare situações originadas dessa relação. É nesse contexto que se inserem a mobilização, o exercício, a habilidade, a importância e o desenvolvimento do RFC, com o propósito final de realizar um julgamento quantitativo justo.

Pela sua abrangência e relevância, o RFC é de superior importância para a formação matemático-financeira dos alunos da Educação Básica e do Ensino Superior. Ao estimular seus alunos ao exercício desse raciocínio, o professor os convida a trabalhar em questões financeiras que instigam o senso de equidade, como comparação de quantias em uma mesma época, e justiça, para posterior tomada de decisão. Além disso, há a necessidade de tratar dados financeiros quantitativos de maneira a analisá-los segundo esse viés, servindo-se dele como uma ferramenta que permite interpretá-los qualitativamente.

A ideia de saber operar cálculos financeiros é importante, mas raciocinar criticamente é muito mais abrangente do que simplesmente fazer cálculos baseados em fórmulas e técnicas da MF, ou por meio de calculadoras eletrônicas. Por essa razão, o raciocínio crítico deve ser uma prioridade no ensino da EFE. Fique claro, portanto, que não se nega a importância da mobilização de noções de cálculos financeiros, necessárias para permitir o raciocínio crítico. No entanto, o RFC é considerado mais aprofundado e muito mais amplo que as técnicas e processos financeiros, pois, enquanto esses envolvem dados quantitativos para os quais os resultados numéricos atendem às necessidades, o RFC exige que o sujeito, ao interpretar essas informações, obtenha interpretações qualitativas que surjam da compreensão de aplicações e contextos. Isso se baseia na ideia da variação do valor do dinheiro ao longo do tempo, seja no contexto da Matemática escolar, seja em situações do cotidiano dos alunos e de suas famílias.

Em Teixeira (2017), no capítulo 1, exploramos como mobilizar o raciocínio proporcional para o cálculo de valores percentuais. Por exemplo, ao calcular o percentual de 2% de multa sobre o valor de um condomínio de R$ 780,00, obtém-se um valor relativo se comparado com a taxa de 0,6% ao mês, à qual o condômino poderia aplicar para fazer o seu dinheiro render, de R$ 4,68. O cálculo proporcional do valor monetário da multa (R$ 15,60) e do valor que os R$ 780,00 poderia render (R$ 4,68) permite comparar os dois valores absolutos entre si. Ao explorar o RFC, contribui-se para que os alunos estabeleçam relações entre situações cotidianas, como as questões financeiras familiares, e a Matemática ensinada na escola, indo além dos muros escolares.

6 Percurso utilizado na elaboração de uma atividade intencional que estimula o RFC

Para exercitar, desenvolver e potencializar o RFC dos alunos nas aulas de Matemática da Educação Básica, faz-se necessário que o professor formule atividades intencionais, ou seja, é preciso desenvolver atividades que têm como propósito o estímulo ao exercício desse particular raciocínio. Os pesquisadores Mata-Pereira e Ponte (2018, p. 782) entendem que “desenvolver o raciocínio matemático dos alunos é, sem dúvida, um dos grandes objetivos da Matemática escolar”.

A partir desse pressuposto, este trabalho objetiva levantar questões quanto à importância de elencar os elementos que são considerados necessários para fazer parte de uma atividade intencional que tenha o propósito de privilegiar o exercício do RFC no seio escolar, como uma parte essencial que potencializará o ensino e a aprendizagem da EFE. Sendo assim, em seguida, serão partilhadas as etapas de desenvolvimento e exploração do percurso utilizado para elaborar a atividade intencional objeto deste trabalho, a qual se propõe a mobilizar e estimular o exercício e desenvolvimento do RFC com alunos do Ensino Médio, por meio da construção e exploração de planilhas eletrônicas.

Para o pleno desenrolar da atividade intencional, sugere-se que o conjunto de informações, quanto à opção que melhor atenda às necessidades de um aluno-consumidor, que possibilitam a avaliação e tomada de decisão seja enriquecido com o uso de uma ou mais planilhas eletrônicas, que podem ser elaboradas utilizando o software Excel 2010, que pode ser instalado em computadores nas escolas e/ou nos celulares pessoais dos alunos.

Assim, será possível que os alunos explorem todas as possibilidades ofertadas para a compra parcelada de um produto, um par de sapatos, por exemplo. Nesse caso, é possível explorar a comparação de quantias, só comparáveis quando referidas a uma mesma época, e o conhecimento acerca das taxas de juros embutidas nas vendas parceladas, bem como realizar simulações convenientes que se façam necessárias.

Ademais, será apresentada sequencialmente uma lista com os elementos considerados necessários para fazer parte de uma atividade intencional. Não obstante a apresentação desse rol, é inadequado assumir que ele se esgota em si, isto é, que todos os elementos necessários para a elaboração de uma atividade intencional que visa potencializar o RFC durante as aulas escolares, com pressupostos da EFE, estejam nela contemplados, sem considerar os propósitos conhecidos para o seu desenrolar e a autonomia do professor ao aplicá-la.

A finalidade de apresentar a lista é destacar os elementos que podem ser incorporados na elaboração de atividades intencionais similares, que atendam os mesmos objetivos. Salientase que os elementos elencados no referido rol fazem parte do acervo profissional do autor e, como tal, estão impregnados de suas crenças, concepções e experiências docentes.

A atividade intencional que será apresentada nos Quadros 1 e 2, cujo percurso de elaboração será objeto de análises na sequência, descreve a situação de um jovem de 18 anos que passeia tranquilo e despreocupadamente em um shopping em uma tarde de sábado e, enquanto observa as vitrines das lojas, se depara com um tipo de sapato que há muito tempo esperava comprar. Ele observa atentamente o par de sapatos na vitrine e certifica-se de que se trata do modelo que procurava. Quando vê o preço de R$ 120,00 para pagamento à vista (dinheiro ou PIX), por instantes, se põe a pensar no quanto de dinheiro pode dispor de suas economias para gastar naquele momento (em espécie e na conta corrente) em uma possível compra. Após esses momentos de entusiasmo e hesitação, ele resolve entrar na loja para conhecer as possíveis opções de compra por meio de pagamento parcelado. No Quadro 1, descreve-se a situação; no Quadro 2, descrevem-se as possibilidades de pagamento parcelado.

Quadro 1 Atividade que objetiva o desenvolvimento e a exploração do RFC — Parte 1

| Passeando em um shopping no dia 20 de abril, André vê na vitrine de uma loja um par de sapatos que há muito almejava comprar, sendo vendido ao preço de R$ 120,00 à vista (dinheiro ou PIX). Consultando o dinheiro em espécie disponível em sua carteira e o saldo em sua conta bancária para gastos não comprometidos (saldo no cartão de débito), constata que dispõe de R$ 70,00 para gastar de imediato, levando em conta tratar-se de um sábado à tarde. André dispõe de R$ 330,00 que estão aplicados em uma Caderneta de Poupança, com vencimento no dia 3 de cada mês, opção que ele tem para fazer o seu dinheiro render a juros líquidos de 0,6% ao mês. André resolve entrar na loja para consultar o vendedor sobre a possibilidade de fazer a compra por meio de pagamento parcelado e, surpreendentemente, o vendedor apresenta 3 (três) possibilidades para a venda do par de sapatos de modo parcelado. |

Fonte: Dados do estudo

Quadro 2 Situações quantitativas relacionadas com a atividade descrita no Quadro 1 — Parte 2

| O vendedor apresenta 3 opções para pagamento parcelado a André: (a) 2 parcelas mensais de R$ 63,00 cada, com a primeira parcela sendo paga no ato da compra; (b) 2 parcelas mensais de R$ 63,00 cada, com a primeira parcela a ser paga 30 dias após a compra; e (c) 1 parcela de R$ 126,00 com o pagamento 30 dias após a compra. Diante dessas possibilidades para a compra parcelada do par de sapatos, André precisa avaliá-las antes de tomar a decisão da compra à vista ou parcelada. Ele anota as possibilidades, mas vai precisar de um tempo para tomar a melhor decisão de comprar o tão sonhado par de sapatos: se faz a compra à vista ou faz a compra parcelada, e promete ao vendedor pensar a respeito. | ||

| 1. | O que é preciso fazer sobre os dados constantes nas três possibilidades de pagamento parcelado? | |

| 2. | Como tratar os dados de cada possibilidade de pagamento parcelado, com o auxílio do software Excel 2010? Que tipo de planilha eletrônica precisa ser construída de modo a determinar o percentual de juro que está embutido em cada uma das três possibilidades de pagamento parcelado? a) Quais fatores são decisivos para a opção de fazer a compra parcelada? | |

| a) | Quais fatores são decisivos para a opção de fazer a compra parcelada? | |

| b) |

Em qual situação o parcelamento pode ser considerado como uma alternativa vantajosa para André? |

|

| c) | Quais fatores são decisivos para a opção de fazer a compra à vista? | |

| d) | Se você estivesse no lugar de André, qual seria sua decisão para a compra do par de sapatos, considerando que também pode fazer o seu dinheiro render a uma taxa de 0,6% ao mês? | |

Fonte: Dados do estudo

Uma parte importante do percurso de uma atividade intencional é a elaboração do texto do enunciado, já que, para que ele estimule a mobilização e o exercício do RFC, é preciso que entre os aspectos construtivos esteja presente o caráter transdisciplinar.

A transdisciplinaridade se refere ao diálogo e à cooperação entre diferentes áreas do conhecimento (disciplinas escolares), com vistas à promoção de um diálogo que enseje respeito às suas individualidades enquanto as atravessa e ultrapassa em uma perspectiva plural do conhecimento. Esse processo possibilita um exercício ampliado da cognição humana, permitindo a integração de variados temas de distintas disciplinas em determinadas atividades. Dessa forma, busca-se estimular a criatividade, a reflexão, o pensamento crítico e o interesse dos alunos pelo conteúdo, promovendo o entendimento mais significativo do mundo em sua dimensão pessoal e coletiva.

Ademais, a atividade precisa contribuir para o desenvolvimento da capacidade de o aluno raciocinar financeiramente, imbuído da criticidade em situações reais do cotidiano de sua família, da sua comunidade e do país. Na compreensão de D’Ambrosio (2010, p. 11), a transdisciplinaridade “leva o indivíduo a tomar consciência da essencialidade do outro e da sua inserção na realidade” e, assim, pode originar “o despertar da consciência na aquisição do conhecimento”. Sendo assim, disciplinas como a Sociologia e a História, por estarem mais próximas do contexto cultural, histórico, político e social de uma comunidade, incluindo a escolar, podem ser propagadoras da transdisciplinaridade, ao contribuírem para a compreensão da realidade econômico-financeira dos alunos.

Desse modo, objetivam promover uma ampla compreensão da realidade complexa que envolve o ser humano, a consciência da sua realidade e a articulação dos diversos campos do conhecimento. Por isso, enfatiza-se a necessidade, a importância e as recomendações da elaboração de atividades intencionais significativas, diversificadas e promotoras de reflexão, criticidade, investigação e argumentação. Essas atividades devem estabelecer conexões com a Matemática, em particular na EF, e explorar os mecanismos de comunicação na Educação Matemática Financeira ou por meio da Matemática.

Portanto, é preciso envolver os professores e os alunos em atividades que abordem situações do cotidiano, ou próximas dele, de modo a estimular e potencializar a compreensão, o exercício e o desenvolvimento do RFC quanto à sua mobilização, compreensão, reflexão e aceitação às diferenças em relação às tomadas de decisão em questões financeiras.

Visando aprimorar a compreensão da situação matemático-financeira proposta na atividade intencional, ela foi elaborada sob a perspectiva intradisciplinar escolar, a qual estabelece conexões entre diferentes disciplinas ou ramos de conhecimento, preferencialmente com a participação de mais de um professor. Essa perspectiva possibilita uma visão mais abrangente acerca dos conceitos explorados, proporcionando um olhar diferenciado e atento às especificidades e inter-relações das diversas ramificações da Matemática. Nesse contexto, destaca-se a presença de elementos da EFE na EF, na MF e na EMC.

Nesse sentido, é sugerido o uso do software Excel 2010 como ferramenta para ampliar a apresentação das propostas de pagamentos parcelados por meio de planilhas, com destaque para a facilidade no tratamento dos dados. Esse recurso otimiza e viabiliza a abordagem intradisciplinar do RFC, permitindo uma exploração mais dinâmica e interativa dos conceitos envolvidos.

No Capítulo 5 de Teixeira (2017), alunos e professores podem consultar diferentes formas de construção de planilhas eletrônicas com o auxílio do Excel 2010. Antes da resolução da situação-problema proposta na atividade intencional, recomenda-se que o professor oriente os alunos na utilização de conhecimentos relacionados à elaboração de planilhas eletrônicas. Dessa forma, eles poderão organizar e tratar as informações de cada uma das três possibilidades de compra parcelada, aprimorando a compreensão dos fatores envolvidos.

O uso do Excel 2010 proporciona uma análise detalhada de características específicas dos parcelamentos, como a taxa de juros, o valor do dinheiro ao longo do tempo e a comparação entre valores pagos e a pagar em diferentes períodos. Além disso, a elaboração e a finalização de uma planilha favorecem a compreensão das situações isoladamente e em conjunto, bem como potencializam a assimilação de conceitos e relações que ocorrem simultaneamente em um mesmo intervalo temporal, definido pelo usuário.

O software permite explorar múltiplas representações das possibilidades de venda parcelada, evidenciando particularidades por meio de seus recursos, janelas e ferramentas. Esses elementos permitem ao usuário apresentar os dados de forma organizada e tratada, conectando objetos matemáticos de maneira dinâmica. Assim, eventuais limitações na aplicação de determinadas fórmulas da MF podem ser compensadas pelas vantagens oferecidas pelo uso do software.

Para que os alunos alcancem as respostas, é fundamental que o professor realize intervenções estratégicas, incentivando-os a elaborar inferências e/ou simulações justificadas. Além disso, pode ser necessário relembrá-los sobre a aplicação de conhecimentos matemáticos prévios e o uso de ferramentas específicas do Excel, orientando-os para a obtenção de novas e relevantes conclusões.

7 Análise das possibilidades de compra parcelada ou compra à vista

Para cada parcelamento, uma planilha eletrônica deve ser utilizada para exibir o valor de V (valor total da dívida em uma determinada época) com fins comparativos. Como no terceiro parcelamento não há nenhum cálculo a ser feito na época 2, pois há um único pagamento nesse momento, essa época é propícia para a escolha, pela praticidade dos cálculos e análises. Para cada um dos três parcelamentos, estes são os valores da dívida de André na época 2:

parcelamento 1: V = R$ 63,00 + 63,00 × 1,006 = R$ 126,378;

parcelamento 2: V = R$ 63,00 + 63,00/1,006 = R$ 125,624; e

parcelamento 3: V = R$ 126,00.

A quantia V tem o menor valor no parcelamento 2 e o maior valor no parcelamento 1. Ademais, o professor pode pedir que os alunos construam novas planilhas (referidas na época 0, por exemplo, ou referidas em outra época). Para cada um dos três parcelamentos, eis os valores da dívida de André à época 0:

parcelamento 1: V = R$ 63,00 + (63,00/1,006) = R$ 125,62;

parcelamento 2: V = (63,00/1,006) + R$ 63,00/1,006 × 1,006 = R$ 124,88; e ▪ parcelamento 3: V = R$ 126,00/1,006 = R$ 125,25.

Na época 0, a quantia V apresenta o menor valor no parcelamento 2 e o maior valor no parcelamento 1. Como esperado, as conclusões obtidas na época 2 serão sempre as mesmas em qualquer época escolhida para a análise. A Figura 1 mostra os valores de V, com o auxílio de uma planilha.

Qual das três opções é mais vantajosa na perspectiva de André, que pode fazer o seu dinheiro render a uma taxa de 0,6% ao mês, em relação às três opções de parcelamento oferecidas para a compra do par de sapatos? A partir daí, o professor deve questionar seus alunos quanto ao que é possível concluir, tomando por base os valores da quantia V que foram obtidos nas planilhas. O que fazer com esses valores? Quais implicações esses valores têm para a tomada de decisão em relação ao parcelamento a ser escolhido?

Quando se está diante dos valores de V, para as três opções de pagamento parcelado, com cautela é que o exercício do RFC se faz necessário ser evocado, pois o menor valor de V indica para André a tomada de decisão a ser feita dentre as três possibilidades se ele optar por uma modalidade de parcelamento oferecida pela loja.

Na época 0 (momento da compra), André assume um compromisso financeiro de R$ 124,875 se a sua escolha recair no parcelamento 2. Assim, ou desde já, André deve reservar esse valor na sua conta poupança e, após 30 dias, vai retirar R$ 63,00 para pagar o valor da 1ª parcela e, 30 dias depois dessa data, paga o restante, R$ 63,00, e salda a dívida por completo. Ou então ele pode pensar em uma outra possibilidade de fazer a compra.

Assim, cabe a André pensar em algo mais, antes de fechar a questão acerca da opção de parcelamento 2, pois essa não se configura como a única possibilidade que pode ser considerada. No entanto, para que os alunos cheguem à resposta para esse questionamento, é recomendável que o professor não intervenha. Ou, se o fizer, recomenda-se que o faça tendo como propósito o de estimular os seus alunos para que eles façam inferências com justificativas e que utilizem conhecimentos prévios da MF de modo a obterem novas conclusões.

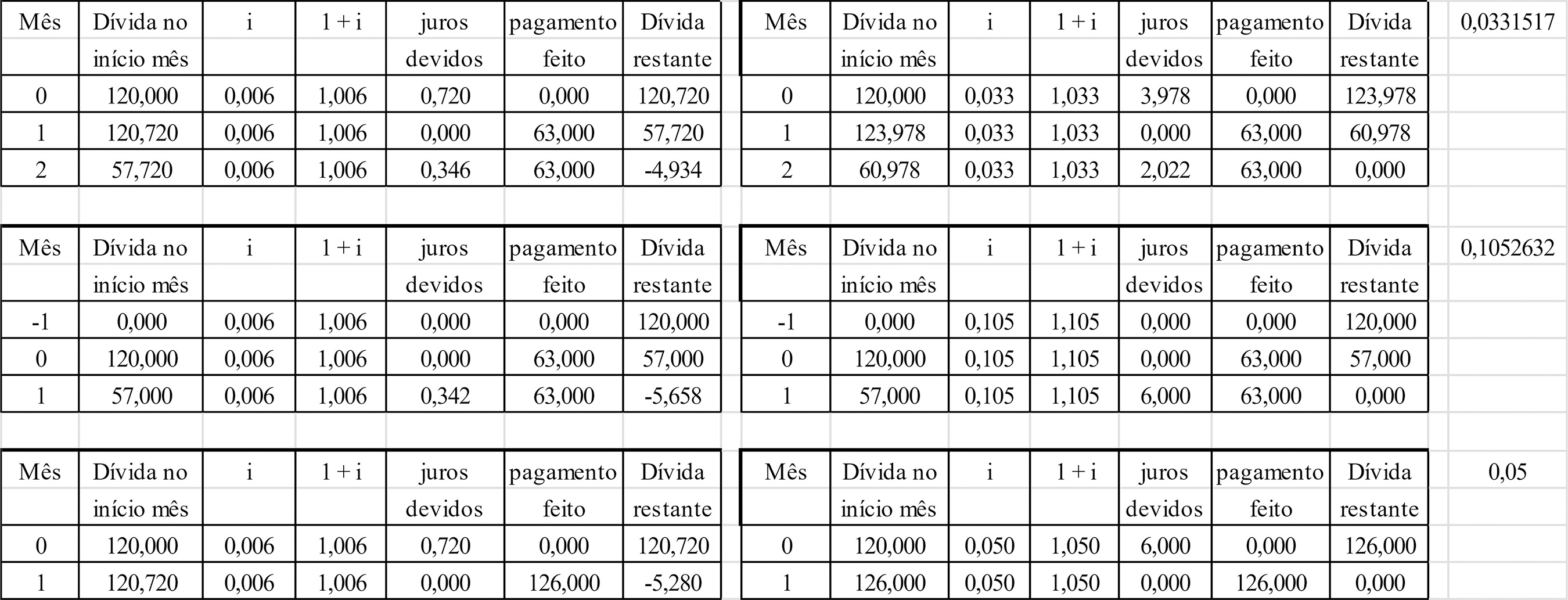

Porém, e antes de ouvir os alunos, cabe ao professor pedir que eles construam novas planilhas, com o propósito de determinar o valor da taxa de juros que está embutido em cada um dos três parcelamentos. As planilhas, como mostrado na Figura 2, tabelas à direita, irão fornecer os seguintes resultados:

Figura 2 Panorama da dívida e a determinação dos valores das taxas de juros cobradas pelo lojista (Elaboração própria)

parcelamento 1: taxa de juro de 10,52632% ao mês;

parcelamento 2: taxa de juro de 3,31517% ao mês; ▪ parcelamento 3: taxa de juro de 5% ao mês.

Esses são os valores dos juros cobrados pelo lojista para cada parcelamento (tabelas à direita). Também a Figura 2, tabelas à esquerda, ilustra o panorama da dívida para cada parcelamento segundo a possibilidade de André fazer render o seu dinheiro a uma taxa mensal de juros de 0,6% e ter de saldar a dívida contando com os rendimentos que pode receber se aplicar o valor restante.

Com os valores das taxas de juros embutidas em cada um dos três parcelamentos, os alunos devem ser incentivados a compará-las com a taxa de juros na qual André faz o seu dinheiro render: 0,6% ao mês. Eles devem avaliar e questionar quanto cada uma dessas taxas é superior à taxa de 0,6% ao mês que André utiliza para fazer render o dinheiro. Ainda, é importante que os alunos se lembrem de que os parcelamentos, mesmo com parcelas de valores iguais, sempre envolvem taxas de juros muitas vezes mais altas do que os consumidores podem obter ao fazer render o seu dinheiro.

Em acréscimo, e antes mesmo que os alunos se apressem em responder qual parcelamento André deve escolher, o professor pode introduzir novos questionamentos. Por exemplo, lembrá-los de que, no momento da compra do par de sapatos, André dispunha de R$ 70,00. O professor pode perguntar: o que André poderia fazer com esse dinheiro? Diante da possibilidade de parcelar a compra do tão desejado par de sapatos, ele poderia decidir gastar os R$ 70,00 em outras compras?

Também será necessário lembrar que, se André optar por gastar esse dinheiro em outras compras, ele só poderá escolher entre os parcelamentos 1 ou 3, uma vez que, se escolher o parcelamento 2, precisará pagar R$ 63,00 no ato da compra do par de sapatos. Então, com o olhar voltado para o valor do dinheiro — os R$ 70,00 que André dispõe e pode utilizar —, ele teria as possibilidades descritas a seguir para fazer uso dessa quantia.

(a) Na segunda-feira seguinte, André vai ao banco, retira R$ 50,00 da poupança e adiciona a esse valor os R$ 70,00 de que dispõe, de modo a comprar o par de sapatos com pagamento à vista. Nessa situação, referida na época 0, André deixaria de ganhar R$ 0,30 (0,6% de 50,00) de juros se tivesse aplicado os R$ 70,00; e, referida na época 3, ele deixaria de ganhar R$ 0,31 de juros.

(b) Se André considerar que a compra do par de sapatos não é urgente naquele momento, no sábado, e se acredita que o par de sapatos ainda estará sendo vendido pelo mesmo preço 30 dias depois, ele pode tomar a decisão de ir ao banco logo na segunda-feira seguinte para depositar os R$ 70,00 na poupança e fazer esse dinheiro render. Em 30 dias, André terá R$ 70,00 + 1,006 × 70 = R$ 70,42. Passados os 30 dias, André junta aos R$ 70,42 que dispõe em poupança e retira mais R$ 49,58 de outra aplicação da poupança, totalizando os R$ 120,00 necessários para comprar o par de sapatos à vista. Nessa situação, André deixaria de ganhar R$0,30 (0,6% de 49,58) de juros, referido na época 1, e, referido na época 3, ele deixaria de ganhar R$ 0,31 de juros.

(c) Nas possibilidades a seguir, supõe-se que André resolve comprar o par de sapatos naquele momento em que está na loja, fazendo a opção por um dos três parcelamentos, mas fazendo uso dos R$ 70,00 que dispõe para efetivar a compra. Assim:

(c1) No parcelamento 1, André usa os R$ 70,00 para quitar a prestação 1 (de R$ 63,00) no ato da compra e ainda lhe sobra R$ 7,00 para aplicar. Passados 30 dias, ele terá R$ 7,04 em conta. De modo a pagar a segunda prestação, André precisa complementar o valor de R$ 63,00 com a retirada de R$ 55,96 de outra aplicação. Nessa situação, André deixaria de ganhar R$ 0,34 de juros, referido na época 2, e, referido na época 3, ele deixaria de ganhar R$ 0,34 de juros.

(c2) No parcelamento 2, André aplica os R$ 70,00 e, 30 dias depois, terá R$ 70,42. Na época 2, ele paga a prestação 1 (valor de R$ 63,00) e ainda lhe sobram R$ 7,42 para aplicar na poupança. Passados 30 dias, André terá R$ 7,87 e, para pagar a segunda prestação na época 3, ele vai precisar complementar o valor de R$ 63,00 com a retirada de R$ 55,13 de outra aplicação. Nessa situação, André deixaria de ganhar R$ 0,33 de juros, referido na época 3.

(c3) No parcelamento 3, André aplica os R$ 70,00 e, 30 dias depois, terá R$ 70,42. Para pagar a prestação de R$ 126,00, ele vai precisar complementar com a retirada de R$ 55,58 de outra aplicação. Nessa situação, André deixaria de ganhar R$ 0,33 de juros, referido na época 2, e, referido na época 3, deixaria de ganhar R$ 0,34 de juros.

A opção (c2) é a que leva André a deixar de receber o menor valor de juros: R$ 0,33 na época 3. A opção mais vantajosa.

Tomando por base todas as informações advindas do tratamento dos dados dos parcelamentos com o uso das planilhas construídas, é oportuno que o professor promova um amplo debate entre os alunos. Para isso, sugere-se que os alunos estejam distribuídos em grupos menores, com até quatro alunos em cada.

Assim, previamente, o professor deve organizá-los em grupos menores para ser mais direto nos questionamentos a serem feitos, de modo que eles compartilhem dúvidas e ideias entre si. Dessa forma, terão a oportunidade de ouvir e refletir acerca do que pensam os demais colegas no grupo, colaborando para o desenvolvimento e amadurecimento de suas ideias. Posteriormente, quando todo o grupo estiver reunido, as discussões prosseguem com o propósito de resolver questões pendentes e consolidar as conclusões.

Resta lembrar que, durante o percurso de amadurecimento, construção, exercício e desenvolvimento do RFC, as justificativas para os questionamentos do professor e as questões presentes na atividade intencional devem ser postas como resultados de um trabalho coletivo. Um trabalho que permitiu uma ampla discussão, análises de possibilidades, esclarecimentos, considerações quantitativas e qualitativas, e/ou negações a possíveis respostas às perguntas e aos questionamentos lançados pelo professor e pelos próprios alunos como parte da compreensão e da apropriação do conhecimento.

Por fim, em todos esses momentos, o professor deve proceder como é sugerido pelos pesquisadores Mata-Pereira e Ponte (2018):

O professor deve resistir ao impulso de dar indicações para a resolução de tarefas e problemas, tentando apoiar o raciocínio e o trabalho do aluno. Se o professor apresenta demasiadas indicações aos alunos e não os desafia, a resolução da tarefa é simplificada e não apoia o desenvolvimento do raciocínio (p. 785).

Não se considera que a atividade intencional apresentada seja vista como um simples exercício de aplicação de conceitos, dado que foi preciso mobilizar e exercitar o RFC por muitas vezes para se chegar a uma conclusão ou às conclusões, se for o caso. Pensar dessa forma envolve mais do que a simples comparação de taxas de juros presentes nas possibilidades de venda parcelada, já que é preciso também considerar os valores atitudinais pessoais em conjunto com a frieza dos números em qualquer situação em que a tomada de decisão se fez necessária.

Nesse sentido, mais uma vez, ressalta-se que a elaboração de atividades intencionais que contribuem para o estímulo ao exercício do RFC implica ensinar algo que vai além do uso de questões que empregam fórmulas, técnicas, algoritmos ou cálculos padronizados. É necessário elaborar atividades intencionais que propiciem o estímulo à capacidade de pensar, refletir, analisar, inferir e explorar relações entre situações e valores quantitativos. Por sua vez, essas relações precisam ser expressas, expostas, apresentadas, escritas e explicadas por meio de respostas, comentários e/ou explicações e argumentos bem fundamentados.

Nessa atmosfera, têm-se como aliados os autores Ponte, Oliveira e Varandas (2008, p. 166), os quais argumentam que, para se ter um ensino e uma aprendizagem Matemática que privilegie o exercício do raciocínio, será preciso que as atividades estejam centradas em “criar situações de aprendizagem estimulantes, desafiando os alunos a pensar, apoiando-os no seu trabalho, e favorecendo a divergência e a diversificação dos percursos de aprendizagem”.

Além desses autores, o educador Paulo Freire (1981, p. 98) contribui significativamente para essa reflexão ao inspirar um trabalho docente renovador e desafiador, afirmando que “quanto mais se problematizam os educandos, como seres no mundo e com o mundo, tanto mais se sentirão desafiados. Tão mais desafiados, quanto mais obrigados a responder ao desafio”.

Portanto, para evitar a repetição e a continuidade da prática pedagógica e metodológica que, infelizmente, ainda está presente no ensino da Matemática na Educação Básica e no Ensino Superior, a qual segue a sequência exemplos → definição, resultados → exemplos → fórmulas, técnicas → aplicações → exercícios (ou outra sequência parecida com essa), é necessário que o professor esteja motivado a experimentar a elaboração de atividades intencionais voltadas à mobilização, exploração, exercício e desenvolvimento do RFC, com o desígnio de desafiar seus alunos ao exercício do pensamento matemático amplo e crítico em todos os ramos da Matemática.

8 Considerações finais

Neste trabalho, convidou-se o leitor a refletir sobre a relevância de explorar, exercitar e desenvolver o RFC no âmbito da Matemática e, em particular, em relação ao que é preciso ensinar aos alunos da Educação Básica, tomando como pressupostos os constantes da EFE. Também se teve como propósito apresentar e tecer considerações acerca dos elementos considerados necessários para a elaboração de uma atividade intencional que privilegia a mobilização e o desenvolvimento do RFC.

A tônica das considerações apresentadas neste texto vai ao encontro de uma corrente de pesquisadores que prima pela defesa da promoção de um ensino de Matemática voltado para uma aprendizagem efetiva. Segundo essa corrente, para que haja um estímulo contínuo à mobilização e ao desenvolvimento do RFC, é preciso elaborar atividades intencionais que contenham elementos indispensáveis para promover e potencializar o exercício desse particular raciocínio.

Entre os elementos necessários, elencam-se os seguintes: a formulação de atividades intencionais cuja ênfase recaia, sobretudo, no exercício do raciocínio financeiro crítico qualitativo e qualificado; a necessidade de se ter clareza quanto ao que a atividade intencional visa alcançar como propósito, de modo a se pensar a priori não apenas no tocante ao enunciado da situação a ser explorada, mas também nos recursos necessários para o seu desenvolvimento.

É preciso pensar nos conceitos e nas questões que são próprios do conteúdo da MF, os quais devem ser ensinados por meio da atividade (ou os que sejam considerados já conhecidos pelos alunos), e em relação às questões atitudinais críticas — no amplo universo de situações que permeiam o exercício do RFC — que se quer explorar ao longo do planejamento e do desenvolvimento da atividade.

Tomando por base os elementos elencados acima, é mister considerar que o sucesso de uma atividade intencional está intimamente associado ao texto do enunciado e às informações que o complementam, visto que ele deve ser capaz de instigar a capacidade do aluno de refletir, analisar, questionar, criticar, avaliar e explorar relações, tanto individualmente quanto nos grupos menores de até quatro alunos e no grupo todo. Assim, é importante e necessário que a atividade elaborada seja capaz de explorar e potencializar a compreensão acerca da estrutura básica que norteia as questões financeiras propostas em sala de aula, qual seja compreender que o valor do dinheiro varia ao longo do tempo e que valores (quantias) somente podem ser comparados quando referidos a uma mesma época, aspecto esse que deve ser sempre considerado em qualquer análise econômico-financeira.

Destarte, é preciso que os alunos compreendam de forma clara que as quantias (preços ou valores monetários) são comparáveis apenas quando se referem à mesma época (ao mesmo tempo, dia e hora). Ademais, o conceito de juros compostos, que é muito caro à MF e à EF, deve estar no cerne dos estudos da EFE. Portanto, ao propor questões financeiras quantitativas é essencial que esse conceito seja evocado em conformidade com o que está sendo proposto na atividade.

Em paralelo, é necessário propor análises das situações que envolvam questões de cunho pessoal e familiar dos alunos, bem como aspectos sociológicos e conjunturais que permeiam a sociedade brasileira. Assim, o professor deve trabalhar questões que fomentam e potencializam a capacidade dos seus alunos de julgar em quais contextos e momentos uma possibilidade financeira pode configurar-se como a melhor decisão a ser tomada, sem deixar de enfatizar o quanto é importante uma análise aprofundada e crítica que leve em conta o perfil do consumidor cidadão.

As atividades intencionais com caráter investigativo, de cunho diversificado e significativo são, indubitavelmente, interessantes, envolventes e importantes para os alunos. Elas os estimulam a pensar, discutir e tomar decisões mais acertadas e assertivas, sempre acompanhadas da mobilização e do exercício do RFC.

Sendo assim, na elaboração de uma atividade intencional é necessário que o professor privilegie situações que estejam próximas do cotidiano dos alunos e de suas famílias — características transdisciplinares —, com o propósito de fomentar mais ainda o estímulo à mobilização e ao exercício do RFC.

Tudo o mais, no que tange à proposição de questões financeiras em atividades intencionais, passa, fundamentalmente, pela compreensão e aplicação do conceito fundamental da EF: o valor do dinheiro varia com o tempo. É crucial que esse conceito seja reconhecido como um princípio básico importante e necessário para a compreensão de questões financeiras, até mesmo por sujeitos que romantizam a vida, mas precisam pagar suas contas, boletos, fazer compras de alimentos e cuidar da saúde física, mental e financeira.

Finalmente, e igualmente importante, no mundo pragmático, inclusivo e tecnológico em que se vive, a adoção de práticas de ensino na perspectiva intradisciplinar, que envolvem o uso de celular e de computador na escola e no cotidiano, é uma realidade que veio para ficar. Essa prática precisa ser incorporada por todos os alunos e cidadãos.

Dessa forma, a adoção de tecnologias se torna uma necessidade premente (muito mais até que uma simples escolha promissora) que anima e convoca os alunos para o uso de planilhas eletrônicas (o uso do software Excel 2010, por exemplo). O uso dessa ferramenta precisa ser visto como de uso frequente na escola e fora dela. Os alunos devem entender a importância de se atualizarem nos conhecimentos de EF, tanto no seio da EFE quanto no seu cotidiano.

É essencial que os alunos acreditem ser capazes de compreender, explorar e utilizar conceitos financeiros na vida diária, pois essa é uma realidade dos novos tempos que envolve toda a população. Essa prática não apenas aproxima a escola das famílias e da comunidade escolar, mas também promove a construção de conhecimentos.