Portugués (pdf)

Portugués (pdf)

Articulo en XML

Articulo en XML

Enviar articulo por email

Enviar articulo por email

Permalink

Permalink

Introdução

No ranking dos países mais desiguais do mundo, o Brasil ainda perpetua o caráter profundamente desigual que herdou do período colonial. Mesmo após mais de um século de abolição da escravidão e trinta anos da Constituição Cidadã, a Oxfam Brasil mostra a permanência da desigualdade e da estagnação econômica no país ( OXFAM BRASIL, 2018). A desigualdade e suas múltiplas facetas se traduzem, também, no acesso aos direitos sociais, dentre eles, o direito à educação, que, não obstante avanços significativos no atendimento, se caracteriza ainda pela desigualdade no acesso e nas condições de permanência e de oferta do ensino.

A desigualdade educacional é percebida em todos os âmbitos, seja entre as regiões brasileiras, entre os estados, municípios e até mesmo dentro de uma única rede de ensino. Os municípios, nesse caso, merecem destaque especial já que, com o processo de municipalização intensificado pelo Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério (Fundef), a responsabilidade destes entes com a educação foi profundamente ampliada ( Pinto, 2014). Não é à toa que o estudo de Alves e Pinto (2020) mostra que, entre 1998 e 2017, a matrícula municipal cresceu 23% contra uma queda de 33% do atendimento estadual. No último ano da série histórica analisada, os municípios já respondiam por 59% do total de matrículas públicas na educação básica.

Ainda no contexto do Fundef, autores como Rodriguez (2001) já se mostravam preocupados com o crescimento da responsabilidade municipal tendo em vista a grande fragilidade financeira e administrativa que marca esse ente. O autor já apontava para o fato de que a municipalização ocorria com maior intensidade nos municípios mais pobres e de pequeno porte que, como se sabe, são a maioria no país. O estudo recente de Alves e Pinto (2020) evidenciou, por exemplo, que mais de dois terços dos municípios brasileiros possuem menos de 20 mil habitantes, enquanto aqueles com população superior a 100 mil habitantes representam apenas 5,6% do total. O que a maioria também tem em comum é a falta de capacidade de planejamento e financiamento da educação. O mesmo estudo mostrou que a prática clientelista de nomeação dos diretores de escola pelo Executivo está presente em 75% dos municípios e, no que tange o financiamento, fica claro que, além de muito desiguais, os gastos com educação são significativamente baixos. Metade dos municípios gastou, em 2017, até R$ 534 por aluno ao mês, enquanto para um quarto da amostra, o valor foi de até R$ 266 por aluno ao mês ( Alves; Pinto, 2020), valores claramente insuficientes para garantir um ensino de qualidade.

Por outro lado, em situação oposta aos municípios, a União se configura como o ente mais rico da federação, ficando com mais da metade da receita líquida de tributos. Apesar disso, apenas 1/5 de todo o dinheiro gasto com educação vem do governo federal. Sabe-se, portanto, que o setor é majoritariamente financiado por estados e municípios que, além de financeiramente mais frágeis, são extremamente desiguais, o que implica um enorme desafio frente à equalização. Levando em conta essa dificuldade, a Constituição Federal (CF) de 1988 já previu, em seu Art. 211, um regime de colaboração entre os entes, no qual a União é responsável por exercer função redistributiva e supletiva “de forma a garantir equalização de oportunidades educacionais e padrão mínimo de qualidade do ensino” ( BRASIL, 1988), contudo, não é isso que vemos acontecer na prática.

A implementação da política de fundos 3, que promove a subvinculação de uma parte dos recursos já vinculados à educação, inicialmente com o Fundef - Lei nº 9.424 ( BRASIL, 1996), avançou nesse quesito ao estabelecer o complemento da União às unidades federativas (UFs) que não atingissem o valor mínimo por aluno definido nacionalmente. Como aponta Pinto (2015), a complementação federal é de fundamental importância para promover a equidade entre os estados, uma vez que cada UF possui o seu próprio fundo e não há repasse de recursos entre elas. O autor denuncia, ainda, o fato de que a complementação estava longe de atingir um padrão aceitável de qualidade como estabelecia a Emenda Constitucional 14/96 ( BRASIL, 1996), além de ter reduzido-se de tal forma que, no último ano de vigência do Fundef, apenas o estado do Pará recebeu o complemento federal.

Com o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb), no entanto, a complementação saltou de R$ 300 milhões, em 2006, para R$ 10,4 bilhões, em 2012, distribuídos em 10 estados, gerando uma queda para quase a metade no desvio-padrão do gasto por aluno ( Pinto, 2015). De toda forma, em 2019, apenas nove estados foram contemplados, o que mostra as dificuldades decorrentes de uma complementação que corresponde a apenas 10% do valor aportado por estados, Distrito Federal (DF) e municípios, em especial em um contexto de estagnação econômica a partir de 2015.

Um levantamento feito pela Associação Nacional de Pesquisa em Financiamento da Educação (FINEDUCA), em 2013, mostrou que, para atingir um padrão mínimo de qualidade de forma a viabilizar o Custo Aluno-Qualidade inicial 4 (CAQi), a complementação da União deveria aumentar cinco vezes ( FINEDUCA, 2013), patamar ainda distante. Porém, a boa notícia é que, com o Novo Fundeb ( Lei nº 14.113/2020), além da política de fundos se tornar permanente, o complemento federal mais do que dobrou, saindo, de forma gradual, de 10% do valor total do fundo para, no mínimo, 23% até 2026 ( BRASIL, 2020).

Outra mudança importante no novo fundo é que a complementação ocorre, agora, em diferentes modalidades: Valor Anual Mínimo por Aluno (VAAF), Valor Anual Total Mínimo por Aluno (VAAT) e VAAR 5. A primeira, que corresponde a 10 pontos percentuais dos 23%, é destinada às UFs que não alcançarem o VAAF, como já acontecia. A complementação- VAAT, por sua vez, em vez de levar em conta apenas os 27 fundos (estados e Distrito Federal), considera todas as redes públicas de ensino individualmente, estadual, municipal e distrital. Dessa forma, 10,5 pontos percentuais da complementação são destinados a todas as redes de ensino 6 que não atingirem o VAAT. Por fim, os 2,5 pontos percentuais restantes, referentes à complementação-VAAR, serão direcionados às redes públicas de acordo com critérios que considerem parâmetros de atendimento, aprendizagem, equidade e gestão, a serem regulamentados ( BRASIL, 2020). Esta última complementação, ainda não regulamentada, só entrará em vigor a partir de 2023 e, portanto, não será analisada neste trabalho.

A complementação-VAAT é especialmente interessante porque permite que municípios pobres de estados considerados mais ricos sejam contemplados, o que não acontecia até 2020. Redes estaduais também podem recebê-la, o que não aconteceu até o momento em decorrência de seu maior valor de recursos por aluno. Na apuração do VAAT, em cada ente subnacional são considerados: recursos vinculados da receita de impostos (25% da receita própria arrecadada e 5% dos impostos que compõem a cesta do Fundeb), ganho do Fundeb, cota do salário-educação, royalties de petróleo e gás vinculados à educação, e programas universais do Fundo Nacional de Desenvolvimento da Educação (FNDE), como o Programa Nacional de Alimentação Escolar (PNAE), Programa Nacional de Apoio ao Transporte Escolar (PNATE), Programa Dinheiro Direto na Escola (PDDE) e Programa Nacional do Livro Didático (PNLD).

A distribuição da complementação federal VAAT é feita considerando todas as redes municipais, redes estaduais e a rede do DF, ordenados em valores crescentes de VAAT, contemplando progressivamente aqueles entes de menores valores por aluno até esgotar-se o valor disponível para a complementação em dado ano. Assim, chega-se ao VAAT mínimo. Em 2021, o VAAT mínimo definido nacionalmente foi de R$ 4.821,99, de tal forma que 1.374 municípios em 24 estados foram beneficiados. O Estado de São Paulo, um dos mais ricos do país e com uma das maiores médias de gasto/aluno, apresentou dois municípios na lista: Santo Antônio da Alegria e Tapiratiba, com VAAT, antes da complementação, de R$ 4.607,14 e R$ 4.769,67, respectivamente, de acordo com a estimativa da Portaria Interministerial 04/2021 ( BRASIL, 2021a). Ao longo do ano, em função da receita do fundo, reestimativas podem ser feitas. Nunca é demais lembrar que este VAAT mínimo correspondeu a menos de R$ 402 por mês, um valor claramente insuficiente quando comparado, por exemplo, com as mensalidades das escolas privadas de classe média.

Neste artigo, pretende-se analisar quatro municípios que integram a Região Metropolitana de Ribeirão Preto (RMRP), a primeira no interior de São Paulo, instituída em 2016 com o objetivo de promover “o planejamento regional para o desenvolvimento socioeconômico e a melhoria da qualidade de vida [...], a cooperação entre diferentes níveis de governo [...] e a redução das desigualdades regionais” ( SÃO PAULO, 2016). Mais especificamente, busca-se analisar as políticas de financiamento da educação e as condições de oferta do ensino nos seguintes municípios: Santo Antônio da Alegria (menor VAAT da região), Barrinha (segundo menor VAAT), São Simão (maior VAAT), e Santa Cruz da Esperança (VAAT próximo à média). Os valores do VAAT são apresentados na Tabela 1, a seguir.

Tabela 1 - Valor do VAAT 2021 nos municípios selecionados

| VAAT | Complementação União | VAAT final | |

|---|---|---|---|

| Santo Antônio da Alegria | R$ 4.607,14 | R$ 299.145,80 | R$ 4.821,99 |

| Barrinha | R$ 5.309,55 | - | - |

| Santa Cruz da Esperança | R$ 6.563,00 | - | - |

| São Simão | R$ 9.455,05 | - | - |

| Média RMRP | R$ 6.439,93 | - | - |

Fonte: Portaria Interministerial MEC/ME nº 4/2021 ( BRASIL, 2021a).

Além do VAAT 2021, outros critérios foram levados em consideração para a seleção dos municípios, como o porte populacional e indicadores socioeconômicos, buscando selecionar municípios que representem a diversidade da região. A partir desses critérios, serão analisados a receita dos municípios, a divisão de responsabilidades no atendimento educacional, o gasto/aluno, a taxa de atendimento, a razão de alunos/turma e a remuneração média, considerando o período de vigência inicial do Fundeb (2007-2020). A partir desses indicadores, espera-se compreender porque, por exemplo, um município pode apresentar um VAAT que corresponde a mais do que o dobro de outro, ambos pertencendo a uma mesma região metropolitana.

Para isso, as bases de dados consultadas foram o Sistema de Informações sobre Orçamentos Públicos em Educação 7 ( SIOPE, 2021), que disponibiliza, até então, relatórios entre os anos de 2009 e 2020; e o Laboratório de Dados Educacionais 8 ( LDE, 2020), plataforma desenvolvida por pesquisadores da Universidade Federal do Paraná (UFPR) e da Universidade Federal de Goiás (UFG), que sistematiza os dados do Censo Escolar, com dados disponíveis a partir de 2007. Os dados referentes à remuneração foram obtidos em estudo realizado pelo Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (INEP), que tem como base uma metodologia de pareamento de dados do Censo da Educação Básica e da Relação Anual de Informações Sociais (RAIS), disponibilizando os resultados entre os anos de 2014 e 2018 ( INEP, 2020a). Os valores em reais foram atualizados para o ano de 2021 através do Índice Nacional de Preços ao Consumidor Amplo (IPCA), do Instituto Brasileiro de Geografia e Estatística (IBGE). Os resultados obtidos são apresentados nas próximas seções deste artigo, que se dividem em apresentação dos municípios, seguida de análise das matrículas, passando-se para a discussão das receitas destinadas à educação e do gasto por aluno, fechando as análises com as considerações finais.

Conhecendo os municípios

Apresenta-se, inicialmente, na Tabela 2, uma síntese contendo os dados gerais que foram analisados para a seleção da amostra.

Tabela 2 - Dados gerais dos municípios selecionados

| Ano | Dados gerais | Santo Antônio da Alegria | Barrinha | Santa Cruz da Esperança | São Simão |

|---|---|---|---|---|---|

| 2021 | População (mil hab) | 6,7 | 32,7 | 2,1 | 14,9 |

| 2021 | População rural (% do total) | 24,5% | 1,1% | 31,1% | 7,5% |

| 2010 | IDHM | 0,702 | 0,725 | 0,743 | 0,766 |

| 2010 | IDHM - ranking estadual | 574º | 430º | 283º | 131º |

| 2010 | IVS | 0.201 | 0.342 | 0.350 | 0.220 |

| 2018 | PIB (R$ milhões) | 130,4 | 517,7 | 51,6 | 443,2 |

| 2018 | PIB per capita (R$ mil) | 19,8 | 16,4 | 25,1 | 30,1 |

| 2010 | Renda per capita (R$) | 520,4 | 529,2 | 557,4 | 653,9 |

| 2018 | Agropecuária na economia (%) | 33,5 | 4,7 | 36,6 | 13,2 |

| 2018 | Indústria na economia (%) | 5,4 | 17,3 | 6,0 | 15,8 |

| 2018 | Serviços na economia (%) | 61,0 | 78,1 | 57,4 | 71,0 |

Como se pode observar, os municípios possuem portes populacionais bastante distintos: apenas dois mil habitantes em Santa Cruz da Esperança, 6,7 mil em Santo Antônio da Alegria, quase 15 em São Simão e 32,7 mil em Barrinha. Os dois primeiros, além dos menores portes, também são os menos urbanizados, com 31,1% e 24,5% da população vivendo no meio rural, respectivamente. Os indicadores de renda revelam a riqueza relativa de São Simão em relação aos outros municípios, com PIB per capita quase o dobro de Barrinha, por exemplo. A menor distância se dá em relação à Santa Cruz da Esperança, que possui o segundo maior valor de renda e PIB per capita. Este último, no entanto, surpreende com o pior Índice de Vulnerabilidade Social (IVS) não só da amostra, mas de toda a RMRP. O índice, estruturado pelo Instituto de Pesquisa Econômica Aplicada ( IPEA, 2021), reúne 16 indicadores que medem os níveis de infraestrutura urbana, capital humano, renda e trabalho. Dessa forma, entende-se que os indicadores de renda analisados podem estar sendo mascarados pela falta de economia de escala em Santa Cruz, que conta com apenas dois mil habitantes. O segundo pior IVS fica com Barrinha (0,342), que também tem o segundo mais baixo Índice de Desenvolvimento Humano Municipal (IDHM) da amostra 9. O IDHM também aponta para a boa situação de São Simão, que ocupa a 131ª posição no ranking de todo o Estado de São Paulo, enquanto Santo Antônio da Alegria fica com o 574º lugar num total de 645 municípios. Os dados parecem, até aqui, condizer com os valores de VAAT apresentados.

No que se refere ao perfil econômico, os dados permitem afirmar que o setor de serviços é predominante em todos os municípios, mas com menor intensidade em Santo Antônio da Alegria e Santa Cruz da Esperança, que também possuem participação elevada da agropecuária, coerente com a maior presença de população rural. Já a participação industrial tem os maiores percentuais em Barrinha (17,3%) e São Simão (15,8%). É válido destacar que boa parte das atividades econômicas dos municípios gira em torno da cana- de-açúcar, que articula os três setores econômicos a partir da cadeia do agronegócio. Como mostram dados do Instituto de Economia Agrícola (IEA), a economia canavieira é destaque em toda a RMRP, que em 2006, por exemplo, teve produção regional de 23,6 milhões de toneladas de cana ( Fronzaglia, 2007).

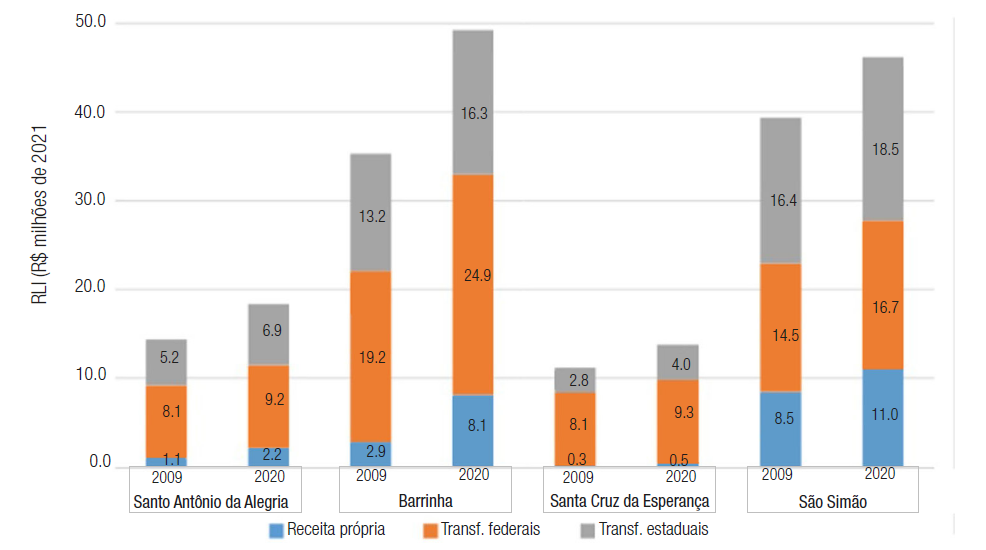

O Grafico 1, a seguir, apresenta a composição da Receita Líquida de Impostos (RLI) nos anos de 2009 e 2020, uma vez que sua análise também se constitui como um importante elemento para compreender o perfil de cada município. Compõem a RLI municipal os impostos arrecadados pelo município (Impostos sobre a Propriedade Predial e Territorial Urbana – IPTU, sobre a Transmissão de Bens Imóveis – ITBI, sobre Serviços de Qualquer Natureza – ISS e o Imposto de Renda Retido na Fonte – IRRF), que constituem a receita própria; e as transferências constitucionais advindas da União (Fundo de Participação dos Municípios 10 – FPM e 50% da arrecadação do Imposto Territorial Rural – ITR) e do governo estadual (25% da arrecadação dos Impostos sobre Circulação e Mercadoria de Serviços – ICMS e sobre Produtos Industrializados para Exportação – IPI-Exportação; e 50% da arrecadação do Imposto sobre Propriedade de Veículo Automotor – IPVA).

Fonte: Elaboração nossa a partir de dados do SIOPE (2021).

Grafico 1 - Composição da RLI em 2009 e 2020 (valores em milhões de 2021)

Como explica Pinto (2000), a grande dependência dos municípios em relação às transferências constitucionais é outro fator que evidencia a fragilidade financeira desses entes, que decorre de um sistema tributário que lhes deixa poucas fontes de receitas próprias. Os dados apresentados no Gráfico 1 indicam que a dependência mais expressiva se dá em Santa Cruz da Esperança, com arrecadação própria equivalente a apenas 2% (2009) e 3% (2020) do total da RLI. Por outro lado, São Simão se mostra o município menos dependente das transferências, considerando que sua receita própria corresponde a 22% e 24% nos respectivos anos. No meio termo, vemos Santo Antônio da Alegria e Barrinha, que iniciam a série histórica com participação da receita própria na RLI igual a 8%, a diferença é que, enquanto o primeiro atinge 12% em 2019, Barrinha dobra a sua participação ao final da série, chegando em 16%. Cabe destacar a relação próxima, embora não exclusiva, entre a participação da receita própria (muito dependente do IPTU e ISS) e o tamanho da população.

Com exceção de São Simão, os outros três municípios possuem em comum maior dependência das transferências federais, compostas principalmente pelo FPM. Em 2020, os recursos advindos da União corresponderam a 68% da RLI de Santa Cruz da Esperança e a 50% em Santo Antônio da Alegria e Barrinha. Como aponta Pinto (2014), isso não ocorre ao acaso, sendo uma característica comum dos municípios mais pobres e de pequeno porte, ao passo que a distribuição do ICMS, principal imposto estadual, privilegia os municípios com maior capacidade de geração de receita, como acontece em São Simão, onde 40% da RLI decorre das transferências estaduais.

Ao olhar, agora, para a RLI em toda a série histórica, impressiona o fato de que, até 2014, a arrecadação de Barrinha era inferior àquela auferida por São Simão, mesmo tendo mais que o dobro de habitantes. No entanto, dos quatro municípios, Barrinha é o que teve a maior variação positiva da RLI em razão da grande ampliação na receita própria. No último ano, sua RLI foi maior que a de São Simão em três milhões de reais, todavia, ainda é muito baixa, o que fica evidente quando a ponderamos em relação ao número de habitantes: em 2020, sua RLI/hab foi igual a R$ 1.522, contra R$ 3.113 de São Simão. No meio termo, está Santo Antônio da Alegria com R$ 2.767 e, em Santa Cruz da Esperança, deparamo-nos com uma RLI/hab de R$ 6.628, um aparente paradoxo, dada a alta vulnerabilidade social do município (pior IVS na Tabela 2). Nesse caso, atribui-se, mais uma vez, o alto valor per capita da RLI à pequena população e que, na verdade, não se traduz em riqueza de recursos públicos em virtude da falta de economia de escala, até porque, em 2020, a RLI total foi de apenas 13,8 milhões.

A próxima seção analisa a matrícula em cada um deles e a participação das diferentes dependências administrativas em sua oferta.

Um olhar para as matrículas

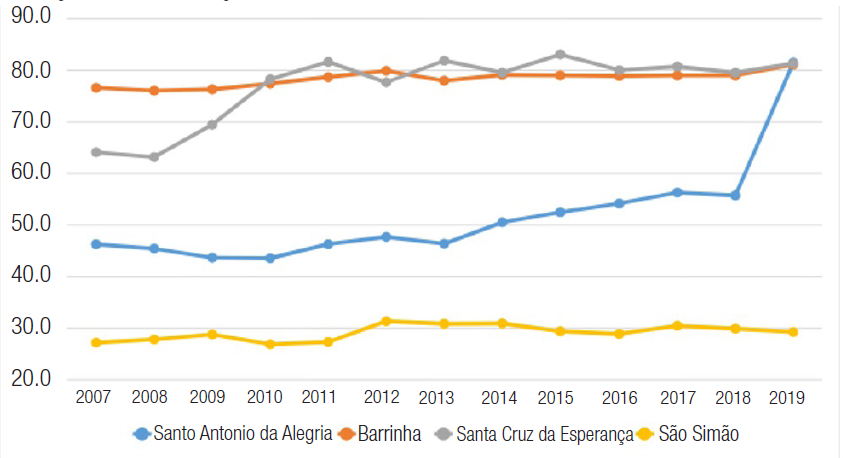

O Art. 211 da Constituição Federal de 1988 estabelece as etapas de atuação prioritária para municípios e estados: além de compartilharem a responsabilidade com o ensino fundamental, os primeiros são responsáveis pela educação infantil e os estados pelo ensino médio ( BRASIL, 1988). No entanto, como já foi dito, o processo de municipalização intensificado pelo Fundef sobrecarregou boa parte dos municípios ao gerar uma transferência de matrículas sem precedentes. Dessa forma, é importante compreender como isso tem se dado nos municípios analisados. O Gráfico 2, a seguir, apresenta o percentual de participação da rede municipal no total de matrículas da educação básica.

Fonte: Elaboração nossa a partir de dados do Censo Escolar (sistematizados pelo LDE, 2020).

Gráfico 2 - Evolução da participação da matrícula municipal (% do total) – 2007-2019

Como se vê, os municípios de Santo Antônio da Alegria, Barrinha e Santa Cruz da Esperança atingem, ao final da série histórica, o mesmo e elevado patamar de participação de suas redes de ensino, na faixa dos 81%. Antes disso, porém, saíram de diferentes níveis. Em Barrinha, vemos que o percentual ao longo da série é praticamente linear, uma vez que, já no início do Fundeb, o município era responsável por 76,6% das matrículas. Santa Cruz da Esperança também saiu de um índice elevado, 64% em 2007, equiparando-se a Barrinha a partir de 2010, quando assumiu, além de todas as matrículas do ensino fundamental regular, as matrículas da Educação de Jovens e Adultos (EJA). Em Santo Antônio da Alegria, por sua vez, o processo foi mais tardio. Até 2018, o município dividia o ensino fundamental e a EJA com a rede estadual, mas, em 2019, o estado transferiu todas estas matrículas de uma só vez, o que demandou a construção de duas novas escolas municipais. Sendo assim, os três municípios citados chegam ao final do período sendo integralmente responsáveis pela educação infantil e ensino fundamental público.

O Gráfico 2 mostra ainda que, em São Simão, a situação é bastante diferente. Em 2007, o município era responsável por apenas 27,2% das matrículas, índice que cresceu apenas dois pontos percentuais, em 2019, ficando abaixo da média nacional (48%) e do Estado de São Paulo (39%) para o mesmo ano. Alves e Pinto (2020) mostram que quanto menos alunos forem atendidos pela rede municipal, maior é o efeito dos recursos arrecadados pelo ente e que são adicionais àqueles da cesta do Fundeb. Pinto (2007), analisando os efeitos do Fundef, já ressaltava a tendência de a municipalização avançar mais nas regiões mais pobres do país, o que parece também se aplicar aos municípios aqui analisados, em particular de São Simão que se destaca como o município de maior PIB e renda por habitante e aquele menos municipalizado.

Em análise detalhada das matrículas por etapa, observou-se, com a exceção de São Simão 11, a inexistência de matrículas em escolas rurais, índice preocupante quando consideramos principalmente a população rural em Santo Antônio da Alegria (24,5%) e Santa Cruz da Esperança (31,1%). No caso do primeiro, os dados do SIOPE (2021) mostram que, em 2020, o município não recebeu nenhum recurso do Programa Nacional de Transporte Escolar (PNATE), que custeia o transporte de alunos que vivem em áreas rurais, com isso, questiona-se se essa população está tendo acesso à educação e em quais condições.

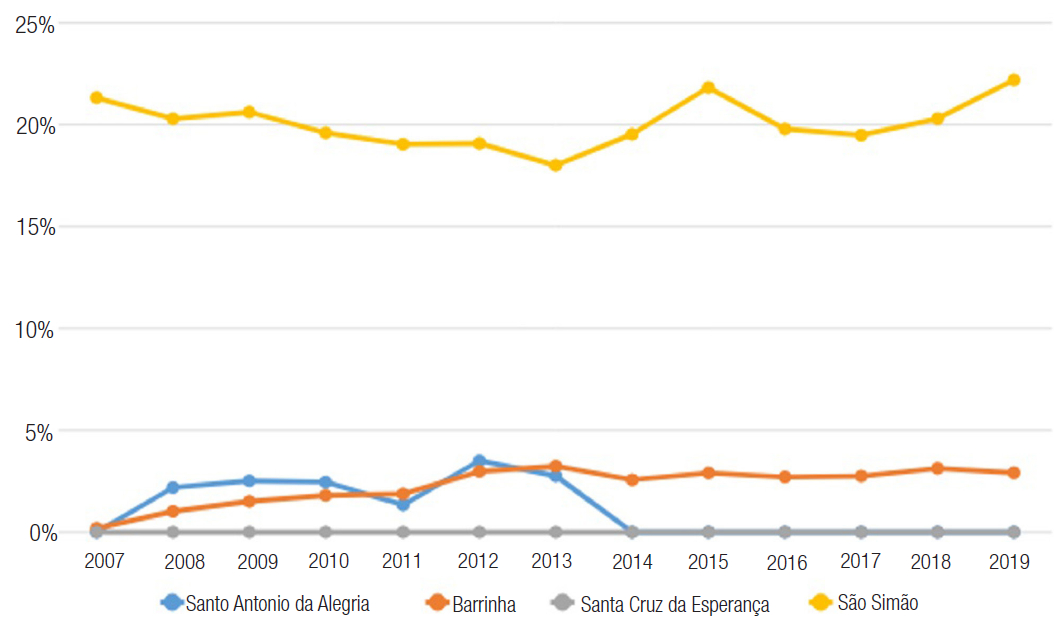

Além da responsabilidade municipal, é interessante observar a incidência do setor privado na educação, já que este pode ser um indicador da riqueza ou pobreza do município e também da omissão do setor público. O Gráfico 3, a seguir, apresenta os percentuais de participação da matrícula privada (conveniada ou não) sob o total de matrículas.

Fonte: Elaboração nossa a partir de dados do Censo Escolar (sistematizados pelo LDE, 2020).

Gráfico 3 - Evolução da participação da matrícula privada (%) – 2007-2019

Neste caso, o município que ganha destaque é São Simão, com mais de 20% das matrículas privadas, índice próximo das médias nacional (19%) e estadual (24%), em 2019. O alto percentual da participação do setor privado de ensino em São Simão é, provavelmente, mais um indicativo de maiores recursos financeiros entre sua população, já que, como se sabe, essa rede atua onde encontra possibilidade de mercado e de lucro, o que não vemos acontecer nos outros três municípios. Em Santa Cruz da Esperança, por exemplo, não é registrada nenhuma matrícula privada no período, o que também acontece em Santo Antônio da Alegria desde 2014. Em Barrinha, apesar do maior porte populacional, a participação não passa de ínfimos 3%, que equivale à presença de uma única escola privada com pouco mais de 200 alunos em 2019.

Como foi dito, os dados apresentados consideram também o número de matrículas conveniadas com o poder público. O conveniamento, como explica Adrião (2018), é um mecanismo de privatização previsto pela legislação e que destina recursos públicos a instituições privadas. É usado como estratégia de expansão da oferta às custas da precarização e barateamento do ensino, principalmente na educação infantil ( Pinto; Correa, 2020). Por ser mais comum em municípios de maior porte, a presença dos convênios nos municípios analisados é, felizmente, muito pequena, inexistindo em Santa Cruz da Esperança e Santo Antônio da Alegria e já tendo sido finalizada em São Simão e Barrinha. Neste último, os dados mostram que a escola conveniada foi fechada em 2014, o que aconteceu em São Simão somente em 2018. Ambos possuíam convênios de creche, etapa historicamente negligenciada no país.

Além do conveniamento nas creches, Pinto e Correa (2020) alertam para outra estratégia dos municípios para diminuir os gastos nessa etapa: a redução da oferta em tempo integral, que é de extrema importância para a faixa etária. Constatamos que, com a exceção de Santo Antônio da Alegria, os outros três municípios já recorreram a essa prática, porém, o único que continua, ainda em 2019, é Santa Cruz da Esperança, que oferece 43% de suas matrículas na creche em tempo parcial.

Conhecido o perfil da oferta por dependência administrativa em cada município, é importante analisar as fontes de receita que financiam a educação em cada um deles.

As receitas da educação

O Fundeb constitui, atualmente, a principal fonte de recursos para o financiamento da educação básica pública no Brasil. Em 2018, o fundo correspondeu a, pelo menos, 71% das receitas para a educação em metade dos municípios brasileiros ( Alves; Pinto, 2020). É importante ressaltar que ele praticamente não representa dinheiro novo, mas atua redistribuindo, em cada unidade da federação, os recursos subvinculados de estados e municípios 12 de acordo com o número de matrículas em cada rede de ensino, mecanismo fundamental para a redução das desigualdades dentro de cada UF. Já a complementação federal atua no sentido de reduzir as desigualdades entre as UFs, ainda que de forma limitada. Ainda assim, a capacidade de arrecadação de cada município é um fator que gera desigualdades. Considerando que, como estabelece a CF, estados e municípios devem aplicar, no mínimo, 25% de sua RLI em Manutenção e Desenvolvimento do Ensino 13 (MDE) e que, deste percentual, 20% são destinados ao Fundeb, ainda restam 5% da receita, além de 25% dos impostos que não compõem a cesta do fundo. Dessa forma, nos municípios com maior potencial econômico, estes recursos fazem grande diferença no gasto por aluno ( Alves; Pinto, 2020).

As redes públicas de ensino também contam com receitas adicionais à educação, constituídas principalmente pela contribuição social do salário-educação (Lei nº 9.766/1998) e pelos programas do Fundo Nacional de Desenvolvimento da Educação (FNDE). Como já comentado, esse conjunto de recursos adicionais são considerados na composição do VAAT no novo Fundeb.

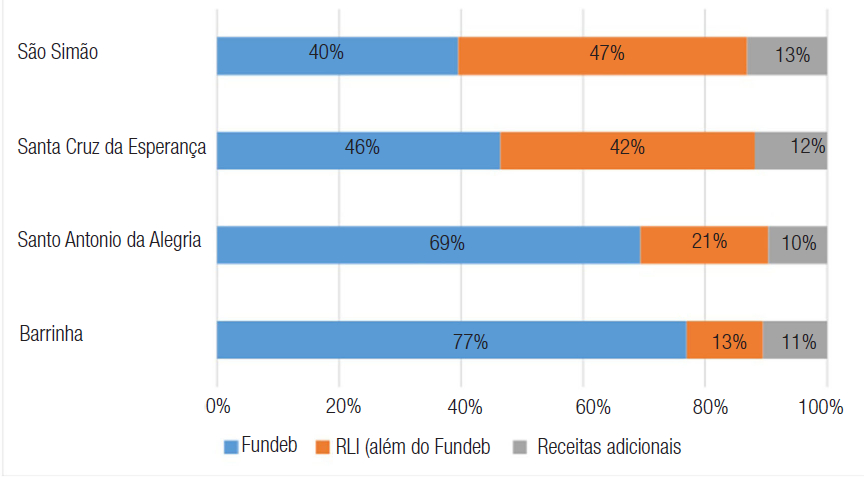

Sendo assim, o Gráfico 4 apresenta a composição das receitas destinadas à educação nos municípios analisados para o ano de 2020, detalhando a participação de cada uma das fontes citadas.

Fonte: Elaboração nossa a partir de dados do SIOPE (2021).

Gráfico 4 - Participação das fontes de receita da educação em 2020 (%)

Nota-se a grande dependência em relação ao Fundeb em Santo Antônio da Alegria e, principalmente, Barrinha, característica comum em municípios muito municipalizados e com RLI/habitante reduzida, como é o caso de ambos. Em São Simão, a maior participação da RLI (além do Fundeb) já era esperada, considerando a pouca municipalização e uma RLI/habitante mais elevada. A surpresa, portanto, se dá em Santa Cruz da Esperança, onde os pesos do Fundeb e da RLI são bastante próximos (46% e 42%, respectivamente), mesmo o município sendo responsável por mais de 80% das matrículas na educação básica e apresentando indicadores de pobreza. O balanço entre os recursos destinados e recebidos do Fundeb, apresentado no Gráfico 5, a seguir, mostra mais uma faceta desse paradoxo.

Fonte: Elaboração nossa a partir de dados do SIOPE (2021).

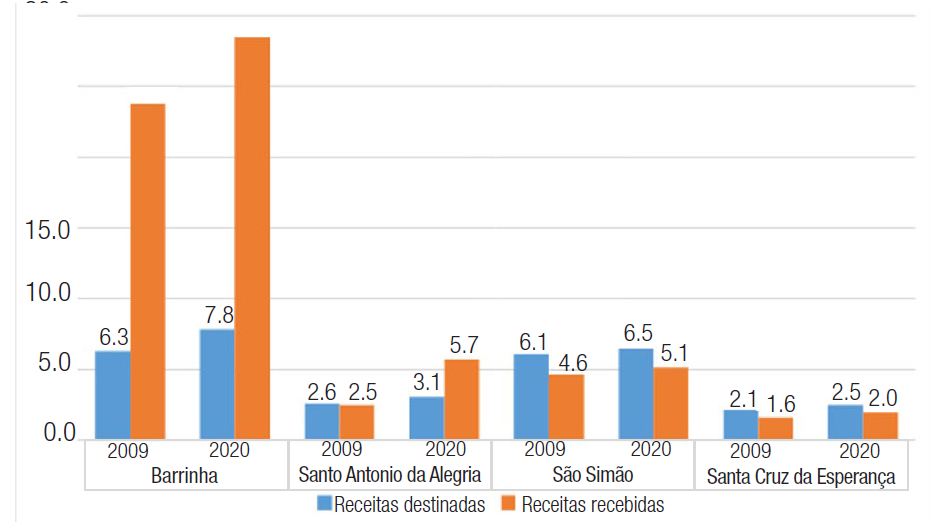

Gráfico 5 - Balanço do Fundeb em 2009 e 2020 (valores em milhões de 2021)

Os dois municípios com o menor peso do Fundeb possuem outro ponto em comum: ao longo de toda a série histórica, ambos destinaram mais recursos ao fundo do que receberam, porém, ao que tudo indica, por razões distintas. Em São Simão,o principal motivo é, aparentemente, a baixa participação da rede municipal. Já em Santa Cruz da Esperança chama atenção o balanço negativo do fundo, mesmo com uma elevada taxa de municipalização (81,3%). Entende-se que esse fenômeno decorre do efeito regressivo do Fundeb em relação ao FPM. Como explicam Bremaeker (2003, 2007) e Pinto (2007), os municípios mais dependentes deste fundo de origem federal (geralmente, os menores e mais pobres) são penalizados pela política de fundos contábeis da educação, já que os critérios de repasse de recursos são discordantes. Enquanto o FPM distribui proporcionalmente mais recursos para municípios de menor porte, o Fundeb considera apenas a matrícula ponderada. Desse modo, é exigido maior esforço financeiro de municípios que perdem dinheiro para o fundo. Santa Cruz da Esperança destina, na média da série histórica, 31,8% de sua RLI à educação, quase 7% a mais do que o mínimo obrigatório, o que, com certeza, tem um peso maior do que em um município relativamente mais rico, como é o caso de São Simão. Embora essa questão já tenha sido levantada há muito tempo por Bremaeker (2003), a distorção permanece, inclusive no novo Fundeb, aprovado em 2020.

Em Santo Antônio da Alegria, nota-se uma importante mudança no balanço dos recursos do fundo. Como mostra o Gráfico 5, o município teve um balanço negativo para o Fundeb em 2009; situação que se inverteu em 2020. A análise detalhada da série histórica indica que a perda persistiu até 2012, quando a tendência foi mudando de sentido à medida que a dependência em relação ao FPM foi diminuindo, apesar dessa transferência continuar sendo a principal fonte de renda do município. É interessante perceber que, de 2018 para 2019, a razão entre os recursos recebidos e destinados do Fundeb nesse município apresentou o maior salto da série histórica, saindo de 1,2 para 1,7. Essa variação coincide com o momento em que foram transferidas para a rede municipal todas as matrículas dos anos finais do ensino fundamental. Assim, a grande ampliação de recursos recebidos do Fundeb decorreu do crescimento da responsabilidade municipal.

Já Barrinha, apesar da grande dependência do FPM, não é penalizada pelo Fundeb devido ao seu porte populacional e intensa municipalização. O município não só não é penalizado pelo fundo como dele possui uma dependência muito evidente. Em 2020 a razão entre o recebido e o destinado ao Fundeb quase chega a quatro vezes, o que mostra o risco que este município corria caso o fundo não se tornasse permanente, como aconteceu. A próxima seção busca analisar exatamente como essa dinâmica de matrículas e recursos educacionais se reflete nos valores gastos por aluno nos municípios analisados.

O gasto por aluno

Como mencionam Alves e Pinto (2020), o gasto por aluno é um importante indicador que mede o esforço de uma rede de ensino com relação ao investimento em educação. Para calculá-lo, nos valemos dos dados de matrícula da rede municipal disponibilizados pelo LDE (2020) e daqueles referentes às despesas com MDE detalhados por etapa, disponíveis no SIOPE (2021). A esse respeito, é importante destacar que, apesar do SIOPE ser uma base nacional de dados instituída pelo FNDE, algumas de suas informações podem ser imprecisas. Araújo (2012) aponta para uma possível subdeclaração dos dados de despesas vinculados à educação infantil, o que pode ocasionar distorções nos valores de gasto/ aluno obtidos. Isso decorre da dificuldade de sistematização e desagregação dos dados pelos próprios municípios, uma vez que, geralmente, essas informações não são fornecidas pelos dirigentes educacionais. Nos municípios pequenos a dificuldade é ainda maior, já que a declaração dos dados ao SIOPE é feita por escritórios de contabilidade ( Araújo, 2012). Desse modo, os valores obtidos devem ser interpretados como estimativas, sendo que o indicador mais confiável é o gasto por aluno na educação básica. Os resultados são apresentados na Tabela 3, em valores atualizados para 2021 (IPCA do IBGE), a seguir.

Tabela 3 - Gasto por aluno anual com MDE – valores de 2021

| 2019 | |||||

|---|---|---|---|---|---|

| Santo Antônio da Alegria | Creche | - | R$ 7.124 | R$ 1.806 | R$ 2.946 |

| Pré-escola | - | R$ 6.199 | R$ 10.152 | R$ 2.192 | |

| Ensino fundamental | R$ 7.660 | R$ 8.308 | R$ 7.851 | R$ 7.467 | |

| Educação básica | R$ 7.070 | R$ 7.722 | R$ 7.524 | R$ 6.324 | |

| Barrinha | Creche | - | R$ 7.957 | R$ 9.915 | R$ 10.747 |

| Pré-escola | - | R$ 6.099 | R$ 3.206 | R$ 2.456 | |

| Ensino fundamental | R$ 5.304 | R$ 5.984 | R$ 5.113 | R$ 5.575 | |

| Educação básica | R$ 5.124 | R$ 6.084 | R$ 5.164 | R$ 5.514 | |

| Santa Cruz da Esperança | Creche | - | R$ 6.624 | R$ 4.967 | R$ 14.126 |

| Pré-escola | - | R$ 5.177 | R$ 2.158 | R$ 4.920 | |

| Ensino fundamental | R$ 9.066 | R$ 10.266 | R$ 11.448 | R$ 10.500 | |

| Educação básica | R$ 8.545 | R$ 8.936 | R$ 8.803 | R$ 10.193 | |

| São Simão | Creche | - | R$ 2.626 | R$ 10.260 | R$ 12.601 |

| Pré-escola | - | R$ 11.821 | R$ 10.286 | R$ 13.079 | |

| Ensino fundamental | R$ 8.240 | R$ 11.986 | R$ 12.315 | R$ 13.966 | |

| Educação básica | R$ 11.184 | R$ 10.370 | R$ 11.469 | R$ 13.487 |

Fonte: Elaboração nossa a partir de dados do SIOPE (2021) e do Censo Escolar (sistematizados pelo LDE, 2020).

*Até 2012, os relatórios do SIOPE não apresentavam as despesas desagregadas na creche e pré-escola, por isso, não foi possível apresentar os valores de gasto/aluno para estas etapas em 2010.

A grande oscilação nos valores gastos na comparação entre creches e pré-escola em todos os municípios na série histórica pode ser um indicativo da imprecisão dos dados do SIOPE com relação à educação infantil, como comentado. Tome-se o exemplo de Santo Antônio da Alegria: em 2013, o gasto/aluno em creche era 1,1 vezes maior que o de pré-escola; já em 2016, a pré-escola teve um gasto/aluno 5,6 vezes maior, com nova inversão em 2019, ficando a razão em 1,3 a favor das creches. Essas incongruências aparecem também nos outros municípios selecionados. De maneira geral, os estudos de custo mostram que o gasto/aluno das creches é bem maior que aquele apresentado pelas demais etapas, em função da maior duração da jornada e da menor razão de crianças por turma ( CAMPANHA NACIONAL PELO DIREITO À EDUCAÇÃO, 2018). Nesse sentido, os valores mais coerentes com os estudos de custo/aluno são encontrados em Barrinha, onde o gasto/aluno na creche é maior do que na pré-escola e no ensino fundamental, embora os dados de 2013 também apontem problemas. Isso relaciona-se, provavelmente, com o maior porte populacional do município, já que, como se disse, os municípios menores apresentam ainda mais dificuldade em declarar os dados desagregados por etapa.

Essa oscilação não ocorre com os gastos na educação básica e no ensino fundamental, que claramente seguem um padrão de evolução mais coerente em todos os municípios. No entanto, também cabe certa cautela com relação aos valores do gasto/aluno no ensino fundamental. Como alerta Araújo (2012), também pode haver uma declaração superestimada das despesas nesta etapa em detrimento da educação infantil, o que parece se concretizar nos gastos observados. Logo, analisar o gasto/aluno relativo a toda a educação básica nos parece a opção mais viável.

Nesse sentido, observa-se que os gastos parecem seguir a lógica dos valores do VAAT apresentados na Tabela 1, com o maior valor em São Simão, o segundo maior em Santa Cruz da Esperança e os dois menores em Santo Antônio da Alegria e Barrinha. A diferença é que, aqui, os dois últimos foram invertidos, com o menor valor em Barrinha. Um novo paradoxo? Em tese, Barrinha é que deveria receber a complementação VAAT? Para entender por que isso aconteceu, fizemos um novo cálculo de gasto/aluno para o ano de 2019 (que serve de referência para o VAAT de 2021), dessa vez, considerando as matrículas ponderadas 14. Pelo fato de Santo Antônio da Alegria possuir proporcionalmente mais matrículas em tempo integral do que Barrinha, a diferença entre os gastos caiu de R$ 800 para R$ 300 a mais em Santo Antônio, restando ainda uma pequena diferença. É válido lembrar que estamos considerando as despesas com MDE, diferente da metodologia utilizada para o cálculo do VAAT (que considera fontes de recursos adicionais e 25% da RLI), portanto, a diferença que restou pode ser explicada pelo peso das receitas adicionais. Vale a ressalva de que, com a publicação da Portaria Interministerial MEC/ME nº 11/2021, que divulgou os valores anuais totais por aluno referentes a 2022, pudemos constatar que, para esse ano, a pior situação se dá em Barrinha, com o VAAT mais baixo da RMRP, igual a R$ 5.893 apenas R$ 249 a mais do que o VAAT mínimo para 2022 (R$ 5.643) ( BRASIL, 2021b). Já em Santo Antônio da Alegria, o valor saltou para R$ 6.935 deixando, portanto, de receber a complementação da União e superando nove municípios da região, o que nos faz questionar a qualidade da declaração e apuração das informações de receitas.

De qualquer forma, é importante destacar os baixos valores gastos por Santo Antônio da Alegria e Barrinha. Em 2019, o primeiro gastou cerca de R$ 527 por aluno/mês, valor que cai para R$ 459 em Barrinha, ambos abaixo da mediana do gasto por aluno do Brasil (R$ 534/mês) e do Estado de São Paulo (R$ 696), mesmo esses sendo valores de 2017 ( Alves; Pinto, 2020). Como se vê, a melhor situação se dá em São Simão, com um gasto/aluno mensal de aproximadamente R$ 1.123 por aluno em 2019, valor ainda baixo se comparado a escolas privadas de classe média, mas que é mais do que o dobro do valor visto em Barrinha e, com certeza, um valor mais próximo de garantir um padrão mínimo de qualidade.

Em São Simão, o alto valor por aluno se deve à combinação de dois fatores: a maior capacidade de arrecadação de receita própria per capita do município, que garante recursos adicionais ao Fundeb; e a pequena participação da rede municipal no total de matrículas (29%). Apesar de ter o maior VAAT em toda a RMRP, a rede municipal de São Simão contribui pouco para a qualidade da educação, uma vez que esta é ofertada a poucos alunos, enquanto a maioria dos estudantes frequenta a rede estadual, cujo gasto médio por aluno é da ordem de R$ 500/mês, segundo o SIOPE (2021). Além disso, 22% dos estudantes frequentam a rede privada.

Ao contrário dos outros municípios, o gasto/aluno em Santa Cruz da Esperança (R$ 849/mês em 2019) surpreende, já que, além de indicadores de pobreza e vulnerabilidade social, o município responde por 80% das matrículas da educação básica. Uma possível explicação para os altos valores per capita seria uma menor cobertura no atendimento, porém, ao calcularmos as taxas de atendimento por faixa etária com base nas estimativas de população feitas pela Fundação Seade (2021) e nos dados de matrícula do LDE (2020), nos deparamos com as faixas etárias de 4-5 e 6-14 anos praticamente universalizadas e a faixa de 0-3 com cobertura superior a 60% em 2019, muito acima da média nacional, que está na faixa dos 35% ( INEP, 2020b). A cobertura dos 0 aos 3 anos em Santa Cruz está maior, inclusive, que nos outros três municípios estudados: Barrinha aproxima-se da média do país com 33%, Santo Antônio da Alegria com 44% e São Simão 48%. Contudo, é importante olhar para esses dados com cautela pois, como se disse, a população por faixa etária é apenas uma estimativa, ainda mais difícil de ser realizada em municípios pequenos, considerando que o último Censo do IBGE foi realizado em 2010.

Acredita-se, portanto, que o alto gasto/aluno em Santa Cruz da Esperança tenha relação direta com a falta de economia de escala ocasionada por seu pequeno porte populacional, problemática também mencionada em trabalho de Carpintéro e Bacic (2001) e de Alves e Pinto (2020). A rede municipal de Santa Cruz conta com apenas três escolas, a maior, que atende o ensino fundamental, possui 275 alunos, já as outras duas, destinadas à educação infantil, atendem 36 e 90 alunos, respectivamente. Além do fato de que escolas menores tendem a ter um peso maior nos custos fixos, a estimativa do CAQi para a construção de uma escola com 250 alunos correspondia a um custo de R$ 3,5 milhões, em 2018 ( CAMPANHA NACIONAL PELO DIREITO À EDUCAÇÃO, 2018), valor superior às despesas deste município com MDE para o mesmo ano (R$ 3,4 milhões).

Outra razão para se acreditar que os altos valores de gasto/aluno em Santa Cruz da Esperança decorram da falta de escala é a ausência de bons indicadores de qualidade do ensino. Como já foi apontado, é o único município da amostra que oferece quase metade das matrículas da creche em tempo parcial e, além disso, a razão de alunos por turma para esta mesma etapa está acima daquela prevista pelo CAQi para garantir um ensino de qualidade. Como alertam Pinto e Correa (2020), essas são duas das estratégias utilizadas pelos municípios para reduzir os gastos em creche, bem como a desvalorização salarial das professoras da etapa ou, até mesmo, a ausência destas profissionais, sendo, por vezes, substituídas por auxiliares, monitoras, recreadoras, entre outras nomenclaturas.

Entendendo que este é um importante indicador, a Tabela 4 apresenta a razão alunos/turma para os municípios, em anos selecionados.

Tabela 4 - Razão alunos/turma por etapa da educação

| Municípios | Etapa da educação | 2010 | 2013 | 2016 | 2019 |

|---|---|---|---|---|---|

| Santo Antônio da Alegria | Creche | 18,0 | 22,0 | 19,8 | 15,0 |

| Pré-escola | 16,3 | 18,5 | 19,4 | 16,6 | |

| Anos iniciais | 23,3 | 21,2 | 23,7 | 20,9 | |

| Anos finais | - | - | - | 22,6 | |

| Barrinha | Creche | 25,4 | 21,8 | 18,9 | 21,0 |

| Pré-escola | 23,0 | 21,8 | 22,2 | 23,0 | |

| Anos iniciais | 28,6 | 26,7 | 26,9 | 24,8 | |

| Anos finais | 33,0 | 30,5 | 25,2 | 27,6 | |

| Santa Cruz da Esperança | Creche | 11,3 | 19,0 | 17,0 | 15,8 |

| Pré-escola | 11,8 | 17,3 | 17,3 | 15,8 | |

| Anos iniciais | 19,5 | 22,7 | 17,5 | 20,3 | |

| Anos finais | 18,8 | 27,8 | 31,5 | 28,3 | |

| São Simão | Creche | 12,1 | 11,7 | 13,8 | 11,8 |

| Pré-escola | 16,7 | 15,7 | 17,1 | 18,2 | |

| Anos iniciais | 18,9 | 17,5 | 20,7 | 20,0 | |

| Anos finais | - | - | - | - |

Fonte: Elaboração nossa a partir de dados do Censo Escolar (sistematizados pelo LDE, 2020).

Nas estimativas do CAQi, a razão na creche é de, no máximo, 11,2 alunos por turma, valor que sobe para 20 na pré-escola, 25 nos anos iniciais do ensino fundamental urbano e 30 nos anos finais do ensino fundamental ( CAMPANHA NACIONAL PELO DIREITO À EDUCAÇÃO, 2018). Condizente com os valores de gasto/aluno, o município que mais se aproxima deste padrão é São Simão, com a razão um pouco maior apenas na creche (11,8 em 2019), etapa em que nenhum município consegue cumprir o parâmetro do CAQi. As piores médias ficam, novamente, com Barrinha, que chegou a ter, em 2010, 25,4 alunos por turma de creche; 23, na pré-escola; 28,6, nos anos iniciais do ensino fundamental e 33, nos anos finais desta etapa, ultrapassando as médias do CAQi em todas as etapas. A boa notícia é que, ao longo da série histórica, os indicadores neste município têm apresentado melhoras, apesar da média de 21 alunos/turma na creche em 2019 ainda preocupar. Outro município que apresentou redução nas médias é Santo Antônio da Alegria que, em 2019, fica em uma posição melhor que Santa Cruz da Esperança na creche e anos finais. Em ambos, os valores na pré-escola e ensino fundamental estão dentro da referência do CAQi. Na creche, as médias são de 15 e 15,8, respectivamente.

Para complementar a análise discute-se a remuneração docente, que é o principal componente do gasto por aluno. Como mostra o estudo de custo realizado por Verhine (2006), os gastos com os vencimentos docentes respondem por, pelo menos, 60% do gasto/aluno e extrapolam os 80% quando considerados os demais profissionais da educação. A Tabela 5, a seguir, mostra a remuneração média 15 dos docentes em exercício na educação básica para cada município no ano de 2016 (em valores de 2021) com base em levantamento do INEP (2020a).

Tabela 5 - Remuneração média mensal dos docentes da educação básica em 2016 – valores de 2021

| Município | Remuneração média em 2016 |

|---|---|

| Santo Antônio da Alegria | R$ 2.285 |

| Santa Cruz da Esperança | R$ 2.488 |

| Barrinha | R$ 2.758 |

| São Simão | R$ 3.485 |

Fonte: INEP (2020a).

Obs.: Padronizado para 30 horas semanais de trabalho, que é a jornada predominante.

Na comparação dos dados da Tabela 5 com aqueles apresentados nas Tabelas 3 e 4, notam-se alguns elementos de análise interessantes. Em primeiro lugar, destaca-se que São Simão, com o maior gasto/aluno, é aquele que apresenta as melhores condições de oferta quando se considera a remuneração docente e a razão aluno/turma. Observa-se, ainda, que não há uma relação direta entre o gasto/aluno e a remuneração média. Isso é verdade, em especial, para Santa Cruz da Esperança, que apresenta o segundo maior gasto/aluno e a terceira pior remuneração, embora não muito distante dos valores pagos por Santo Antônio da Alegria e Barrinha. Essa remuneração abaixo do esperado pode estar relacionada à menor razão alunos/turma (creche, pré-escola e anos iniciais do ensino fundamental), à já citada falta de economia de escala ou à eventual ineficiência no gasto. Já a situação de Barrinha, com o menor gasto/aluno e a segunda melhor remuneração (embora 21% inferior ao valor pago por São Simão), pode ser explicada pelo efeito da economia de escala (é o mais populoso dos quatro), pelas maiores médias de alunos/turma e pela pior taxa de atendimento nas creches, etapa em que os custos são maiores, além de grande proporção do atendimento em tempo parcial nesta etapa, o que reduz a demanda de professores.

Considerações finais

Ainda que o Fundeb seja um importante mecanismo de redução das desigualdades intermunicipais, o estudo evidencia a enorme diferença entre as condições de oferta do ensino em municípios de uma mesma região metropolitana, instituída exatamente com o objetivo de reduzir a desigualdade. Como se viu, um aluno da rede municipal de São Simão dispõe de mais do que o dobro de recursos quando comparado a um estudante que vive em Santo Antônio da Alegria ou Barrinha, municípios não muito distantes, o que contradiz o princípio de “igualdade de condições para o acesso e permanência na escola” previsto pelo inciso I do Art. 206 da CF ( BRASIL, 1988). Tudo isso mostra a complexidade associada a políticas de financiamento da educação em um país marcado pelas desigualdades.

Outro ponto relevante observado foi o equívoco da estratégia daqueles municípios que optaram por ampliar a sua responsabilidade na oferta do ensino fundamental (municipalização) na expectativa de receber mais recursos do Fundeb, na medida em que, na lógica da política de fundos, o recurso financeiro segue a matrícula. Isso fica claro no caso de Barrinha, ente que municipalizou há mais tempo a sua rede, que apresenta o balanço mais positivo do Fundeb (recebido/destinado) e mesmo assim possui o menor gasto/aluno dos quatro municípios. Isso se explica porque o valor disponibilizado por aluno no Fundeb (VAAF no novo fundo) está muito aquém do gasto médio praticado. Em situação oposta, encontra-se São Simão, a rede menos municipalizada e com maior gasto/aluno.

São Simão levanta outro ponto relevante: a importância dos indicadores de riqueza. Por ter uma população com uma renda relativa maior, este município consegue arrecadar mais impostos próprios e tem parte de sua matrícula atendida pela rede privada, o que reduz o esforço municipal no atendimento. Evidentemente, isso tem um grave desdobramento quando se parte da perspectiva do direito à educação: um aumento das desigualdades.

Com relação ao setor privado, outro aspecto relevante remete à questão dos convênios na educação infantil. Nos quatro casos analisados, como se viu, eles foram progressivamente extintos, o que mostra a capacidade do poder público, mesmo em municípios pequenos e com limitados recursos, de oferecer atendimento via rede própria de creches e pré-escolas, não se justificando a opção, mantida pelo conveniamento, no novo Fundeb. Aliás, como mostram Pinto e Correa (2020), esse tipo de estratégia predomina em poucos e grandes municípios, que são exatamente os mais ricos e, portanto, aqueles com melhores condições de atender suas crianças em equipamentos próprios, reconhecidamente melhores.

Os dados aqui analisados indicam também que são complexas as formas como se articulam os indicadores de gasto/aluno, razão alunos/turma e remuneração dos docentes. De qualquer forma, constata-se uma relação positiva entre maiores gastos/aluno, melhor remuneração e menor razão alunos/turma. Tudo depende, contudo, dos efeitos da economia de escala, como se discute a seguir.

Um último achado deste estudo e que ressalta um problema estrutural do Fundeb, mesmo em sua versão mais recente, é exemplificado por Santa Cruz da Esperança. Trata- se do município com os piores indicadores socioeconômicos e sociais, com alto índice de municipalização, que perde recursos para o Fundeb, paga os piores salários docentes, mas quando se analisa o gasto/aluno tem-se a impressão que, ali, dinheiro não é problema, como se costuma ouvir. Na verdade, trata-se de uma questão bem mais complexa que envolve municípios pequenos e se refere à falta de economia de escala em sua rede de ensino. Por serem redes diminutas, com escolas pequenas, o impacto dos custos fixos (equipe da secretaria, diretores de escola) é muito maior na matriz de custos. Como se viu, trata-se de uma rede com três escolas, cerca de 400 alunos no total e um gasto educacional de R$ 3,4 milhões, valor que mal dá para construir e equipar uma escola. E há o agravante do balanço negativo do Fundeb, mesmo quando são altamente municipalizados pelo impacto do fundo dos critérios redistributivos do FPM. Poder-se-ia pensar que são casos isolados, que não demandariam uma política mais estruturante, mas, não, em 2018 22% dos municípios brasileiros possuíam menos de cinco mil habitantes, e 44%, menos de dez mil ( Alves; Pinto, 2020), ou seja, estamos falando de quase da metade dos municípios brasileiros que tendem a não ser beneficiados pelos efeitos da nova complementação- VAAT, pois, como Santa Cruz da Esperança, aparentam riqueza quando analisados apenas pela ótica do gasto/aluno. Uma maneira de enfrentar essa questão seria a criação de fatores de ponderação para as diferentes etapas e modalidades que levassem em conta a falta de economia de escala desses pequenos municípios, o que não é vedado pelo novo Fundeb, que amplia muito as possibilidades nesse campo das diferenças de custo. Na versão anterior do fundo, esses fatores só poderiam variar entre 0,7 e 1,3.

Nesse sentido, é necessário reafirmar a importância do papel da União e da complementação federal para a equalização e elevação do valor gasto por aluno em âmbito nacional, já que não basta equalizar os gastos em um valor que não garante uma qualidade aceitável. A constitucionalização do Custo Aluno Qualidade (CAQ) com o novo Fundeb é, portanto, um enorme avanço nessa direção, apesar de ainda não ter sido regulamentado, o que é urgente ocorrer. Outro avanço importante é a complementação- VAAT, que, como vimos, permite que municípios pobres como Santo Antônio da Alegria sejam contemplados, independentemente do estado em que se localizem. Mas seus limites ficam também evidentes quando se constata que Barrinha, tão pobre quanto, não foi contemplada com a complementação, sem falar que a previsão de repasse da complementação-VAAT para Santo Antônio da Alegria, em 2021, que era inicialmente de R$ 300 mil, valor pequeno quando se pensa nos custos educacionais, acabou não se concretizando com a edição da Portaria nº 4/2021 que recalculou as estimativas do VAAT. Em vista disso, entende-se que continua sendo necessário dar mais passos no sentido da ampliação da complementação federal (os 23% até 2026 ainda são insuficientes para o CAQi), bem como no aperfeiçoamento dos mecanismos de redistribuição dos recursos do Fundeb, em especial nos seus fatores de ponderação, para que não se cometam injustiças e que se garanta equidade de condições com garantia de padrão de qualidade para o financiamento do direito à educação no Brasil, como estabelece nossa Carta Magna.