Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML

Enviar este artigo por email

Enviar este artigo por email

Permalink

Permalink

Introdução

O Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual, Intermunicipal e de Comunicação (ICMS) é um tributo de competência estadual, cuja arrecadação é parcialmente destinada aos municípios. O percentual do ICMS destinado aos municípios é denominado cota-parte municipal e é estabelecido pelo Art. 158 da Constituição Federal e denota que 25% sejam repassados aos municípios (Brasil, 1988).

A proposta de repartição do ICMS, a partir dos critérios de melhoria nos indicadores de qualidade educacional, chamado de “ICMS Educação”, faz parte do conjunto de estratégias pensadas para induzir a melhoria da educação ofertada nos municípios brasileiros. Essa modalidade de repartição foi aprovada por meio da Emenda Constitucional (EC) nº 108, de 26 de agosto de 2020,3 que altera “[...] a Constituição Federal para estabelecer critérios de distribuição da cota municipal do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) [...]” (Brasil, 2020a). Em relação à cota municipal:

Art. 1º A Constituição Federal passa a vigorar com as seguintes alterações:

“Art.158. .............................................................................................................................................................................................

Parágrafo único. ...........................................................................

I - 65% (sessenta e cinco por cento), no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios;

II - até 35% (trinta e cinco por cento), de acordo com o que dispuser lei estadual, observada, obrigatoriamente, a distribuição de, no mínimo, 10 (dez) pontos percentuais com base em indicadores de melhoria nos resultados de aprendizagem e de aumento da equidade, considerado o nível socioeconômico dos educandos.” (NR) (Brasil, 2020a, grifo nosso).

Além disso, a EC 108/2020 estabelece, em seu art. 3º: “Os Estados terão prazo de 2 (dois) anos, contado da data da promulgação desta Emenda Constitucional, para aprovar lei estadual prevista no inciso II do parágrafo único do art. 158 da Constituição Federal” (Brasil, 2020a).

Merece destaque, como argumento para nossas análises, o fato de que não há vinculação das receitas do ICMS Educação com gastos no próprio setor educacional. Isso significa que a legislação de cada estado regulamentará a metodologia de cálculo com base em indicadores educacionais. No entanto, os municípios poderão destinar os recursos financeiros a outros setores de competência da gestão pública municipal, tais como saúde, infraestrutura, saneamento básico, esporte.

Nesse contexto, a partir de um recorte de pesquisa4 em que se analisa as legislações que decorrem da EC 108/2020 e regulamentam o ICMS educacional nos três estados do Sul do Brasil, Rio Grande do Sul, Santa Catarina e Paraná, buscamos discutir os riscos e os desafios da tradução dessa política, tanto nos aspectos das prescrições legislativas quanto de possíveis consequências no cotidiano escolar. Como importante exemplo, trazemos à cena uma das estruturas que pode vir a sofrer importantes impactos no decurso desse movimento: os processos de inclusão escolar do público-alvo da Educação Especial5.

Enfatizamos, contudo, que, ao sinalizarmos riscos e desafios na utilização de indicadores para aferição da qualidade na educação, não objetivamos defender a ideia de que o sistema educacional não deva dispor de algum mecanismo de controle ou verificação da qualidade de ensino ofertada, ou que ainda não se estabeleçam estratégias de incentivo à gestão para melhoria da qualidade educacional. Destacamos, porém, que esses dispositivos apresentam importantes pontos de ressalva, sobretudo no que diz respeito às especificidades do heterogêneo público que compõe o ambiente escolar.

Nosso texto se organiza, inicialmente, com a exposição das legislações elaboradas e sancionadas em cada estado em decorrência da EC 108/2020. Na sequência, são apresentadas as considerações a respeito das avaliações em larga escala e indicadores educacionais, além da Teoria da Atuação Política como recurso teórico metodológico escolhido para o trabalho com políticas educacionais. Por fim, os três modelos de ICMS educacional normalizados nos Estados de Santa Catarina, Paraná e Rio Grande do Sul são analisados, com as lentes da Teoria da Atuação Política sob a legislação estadual e suas possíveis implicações sobre o alunado público-alvo da Educação Especial, a partir dos movimentos teórico-empíricos sobre o conceito de inclusão e que assumimos em nossas investigações.

A legislação do ICMS Educação nos estados do Sul do Brasil

Permeados pela ideia da dinâmica das políticas e pelos diversos movimentos que uma mesma política pode apresentar em diferentes contextos, apresentamos os instrumentos legais e os indicadores que compõem as metodologias de cálculo do ICMS Educação nos estados elencados neste artigo. Os métodos de composição da fórmula e os algoritmos de cálculo não serão demonstrados, apenas os indicadores e variáveis relevantes para nosso estudo.

No estado de Santa Catarina, a Lei nº 18.489 foi aprovada em 22 de agosto de 2022 (Santa Catarina, 2022a), vinculando parte do repasse do ICMS destinado aos municípios com base no desempenho educacional da rede pública. A cota-parte municipal do ICMS Educação será de 10% inicialmente e chegará em 15% em 2028. Santa Catarina ainda não possui um sistema estadual de avaliação, mas, de acordo com a Lei nº 18.489/2022, o Poder Executivo terá o prazo de até três anos para instituí-lo.

Art. 4º O Poder Executivo instituirá o Sistema Estadual de Avaliação da Educação Básica de Santa Catarina (SEAESC) no prazo de 3 (três) anos, a contar da data de publicação desta Lei.

§ 1º Os indicadores nacionais de aprendizagem serão utilizados para os fins desta Lei, enquanto não for implementado o SEAESC.

§ 2º Outros indicadores educacionais poderão ser utilizados para os fins desta Lei, desde que elaborados por órgãos públicos.

§ 3º Para o cálculo do índice “ICMS Educação”, aos Municípios que não se integrarem ao SEAESC será atribuído o menor resultado apurado em cada edição desse Sistema, reduzido em 10% (dez por cento).

§ 4º O SEAESC conterá 1 (um) indicador de nível socioeconômico dos educandos (Santa Catarina, 2022a).

Por meio da Portaria P/1587, de 28 de junho de 2021, da Secretaria de Educação do Governo do Estado de Santa Catarina (Santa Catarina, 2021), constituiu-se o grupo de trabalho responsável pela elaboração da metodologia de aferição do ICMS Educação6. Esse grupo foi composto por representantes de dez entidades: Assembleia Legislativa do Estado de Santa Catarina (Alesc); Conselho Estadual de Educação de Santa Catarina (CEE/SC); Controladoria-Geral do Estado de Santa Catarina (CGE/SC); Federação de Consórcios, Associações e Municípios de Santa Catarina (Fecam); Ministério Público do Estado de Santa Catarina (MP/SC); Procuradoria Geral do Estado de Santa Catarina (PGE/SC); Secretaria de Estado da Educação (SED); Secretaria de Estado da Fazenda (SEF); Tribunal de Contas do Estado de Santa Catarina (TCE/SC); União Nacional dos Dirigentes Municipais de Educação (Undime).

A metodologia adotada por Santa Catarina foi elaborada com base no estudo do modelo de distribuição do ICMS Educação do Ceará, assim como nas propostas de outros estados, como São Paulo e Rio Grande do Sul. A intenção era criar um modelo próprio que aproveitasse os pontos fortes e descartasse as desvantagens das outras metodologias observadas. Segundo o relatório de Proposta da Metodologia do ICMS Educação, elaborado pelo Tribunal de Contas (Santa Catarina, 2022b), a principal inovação em relação aos modelos de outros estados é a integração de múltiplas dimensões da qualidade educacional. O modelo vai além da simples avaliação de proficiência dos alunos, incluindo outras perspectivas do que se pode entender como qualidade da educação. Essas perspectivas abrangem características da gestão escolar, dos profissionais da educação, da infraestrutura das escolas, do acesso às escolas e outras variáveis de contexto socioeconômico, utilizando como base os microdados do Censo Escolar (Santa Catarina, 2022b).

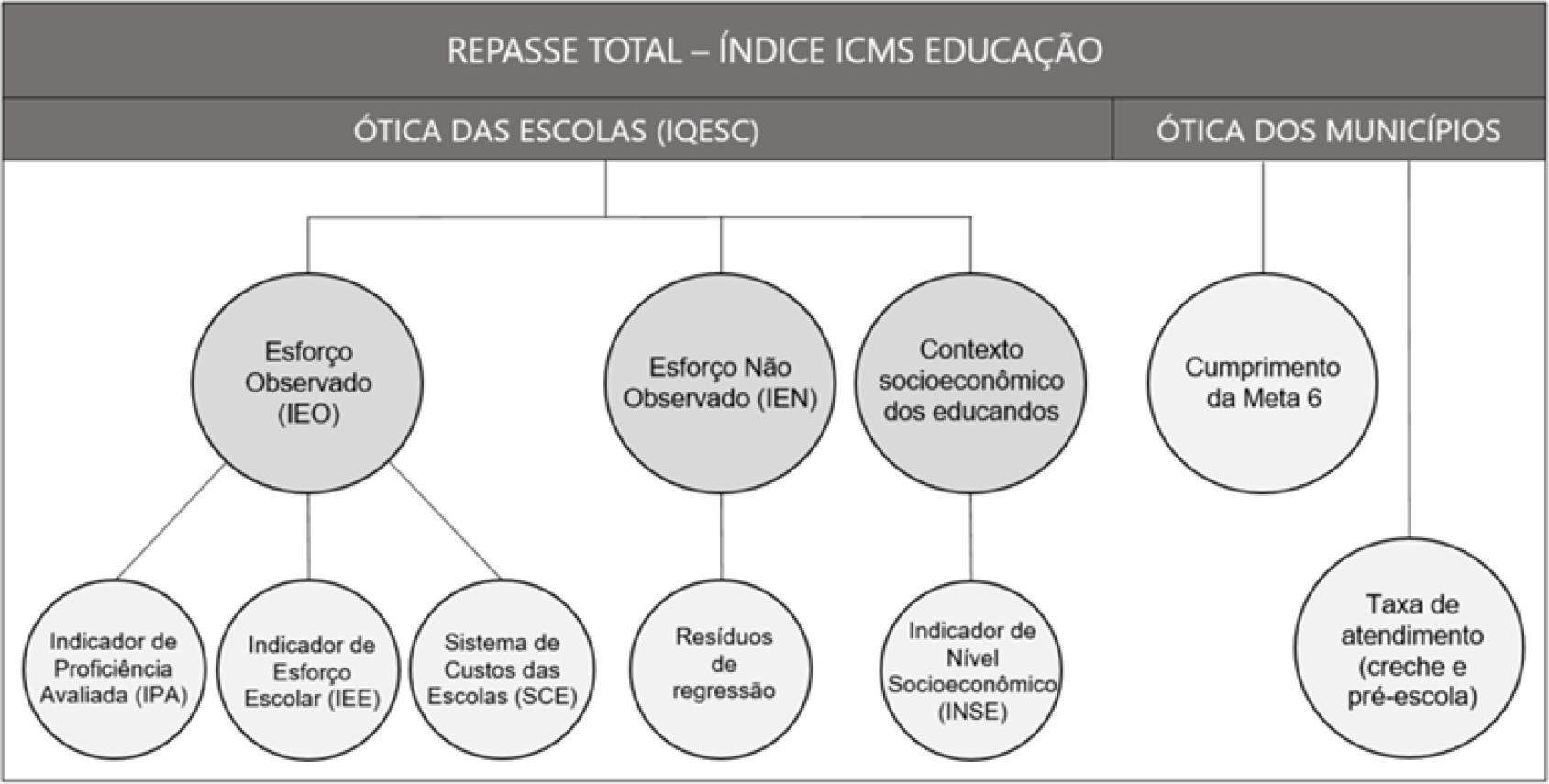

Na Figura 1, temos a representação da metodologia resultante da atividade do Grupo de Trabalho.

Fonte: Extraída do Tribunal de Contas de Santa Catarina (Santa Catarina, 2023).

Figura 1 Repasse total do índice ICMS Educação em Santa Catarina

O cálculo é apresentado sob duas óticas:

ÓTICA DAS ESCOLAS: composta pelas variáveis que chegam ao nível das instituições de ensino, resultando no Indicador de Qualidade das Escolas de Santa Catarina (IQESC) e representa 95% do repasse. A variável chamada “Esforço Observado” inclui resultados de proficiência7, taxas de participação, abandono e aprovação dos alunos. Já o “Esforço Não Observado” faz referência a fatores que afetam diretamente a qualidade de aprendizado, mas que não são diretamente mensuráveis pelas variáveis existentes, eles são traduzidos por meio dos chamados “resíduos de regressão”. Conforme o relatório do TCE/SC, alguns exemplos desses fatores seriam: um ambiente escolar salubre, relação aluno professor, segurança no entorno da escola, qualidade da merenda, uma Associação de Pais e Professores atuante, entre outros. O contexto socioeconômico é tratado individualmente por meio do índice socioeconômico das escolas8 (INSE), divulgado pelo Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (Inep). Para evitar que o contexto socioeconômico prejudique a transferência de recursos, as escolas com menores índices recebem maior repasse (Santa Catarina, 2022b).

ÓTICA DOS MUNICÍPIOS: resultante das variáveis em nível municipal, a saber, cumprimento da Meta 6A do Plano Nacional de Educação (PNE)9 dentro da rede municipal de ensino e Taxa líquida de atendimento, que equivale ao número de matrículas em creche somada a pré-escola, dividida pelo número da população de 0 a 5 anos do município, incluindo a rede privada, representando 5% do valor do repasse.

Em relação ao estado do Paraná, a Lei Complementar nº 249, de 23 de agosto de 2022 é quem define os critérios para os índices de participação dos municípios na cota-parte do ICMS (Paraná, 2022). Referente ao índice educacional, denota, em seu art. 1º, inciso III, que 10% da cota-parte municipal do ICMS, a contar de 2023, será “[...] proporcional a indicadores de melhoria nos resultados de aprendizagem e de aumento da equidade, considerado o nível socioeconômico dos educandos, segundo informações atualizadas fornecidas pela Secretaria de Estado da Educação - SEED [...]” (Paraná, 2022). Essa legislação também estabelece que os indicadores e critérios mencionados no inciso III sejam fixados por lei ordinária em até 120 dias. Assim, a Lei nº 21.359, de 5 de janeiro de 2023, em seu anexo único, trouxe essa determinação (Paraná, 2023a). Os critérios e indicadores utilizados para compor o percentual referente às melhorias educacionais são compostos por quatro elementos principais, como descritos no Quadro 1. Já o Decreto nº 2.201, de 25 de maio de 2023 (Paraná, 2023b), estabelece o modo de utilização dos indicadores educacionais (Quadro 1), conceituando seus indicadores e pré-definindo o peso de cada indicador para inseri-los no algoritmo de cálculo do Índice de Qualidade da Educação Paranaense (IQEP), que será utilizado na composição do cálculo da cota-parte do ICMS.

Quadro 1 Indicadores e Critérios Educacionais - Lei nº 21.359/2023

| INDICADOR | DESCRIÇÃO |

|---|---|

| INDICADOR SOCIAL | Este índice tem como base o Índice de Desenvolvimento da Educação Básica) (Ideb) e o Índice de Desenvolvimento da Educação do Paraná (Idep), considerando a evolução em comparação com o índice anterior. A nota 4,5 é o mínimo considerado “inicialmente suficiente” pedagogicamente. |

| ALFABETIZAÇÃO | Este indicador é medido pelos resultados alcançados pelos estudantes dos 2º e 5º anos das redes municipais no Sistema de Avaliação da Educação Básica (Saeb) ou no Sistema de Avaliação da Educação Básica do Paraná (Saep), incluindo a taxa de participação de no mínimo 80% dos alunos e a evolução dos resultados em relação aos anos anteriores. A nota 3,62 é o mínimo considerado “inicialmente suficiente”. |

| EDUCAÇÃO INTEGRAL | Este critério é avaliado pelo crescimento das matrículas em tempo integral nas redes municipais em relação ao ano anterior, com base nos dados do Censo Escolar. |

| FATOR SOCIAL | Este fator é determinado pelo Indicador de Nível Socioeconômico (Inse) das escolas das redes municipais, conforme divulgado pelo Inep. |

Fonte: Elaborado pelas autoras com base em Paraná (2023a).

Ainda nos desdobramentos da legislação paranaense, temos a Resolução nº 3.285, de 29 de maio de 2023 (Paraná, 2023c), da Secretaria da Educação, e seus anexos que detalham a metodologia e contextualizam os indicadores e as metas educacionais para apuração do IQEP. Importante salientarmos que, para cada indicador, existe uma “meta a ser alcançada” (Anexos II, IV e V da Resolução GS/Seed nº 3.285/2023), com base no resultado do ano anterior. Com isso, delimitou-se uma taxa de crescimento constante para os indicadores avaliados (Paraná, 2023c).

No Anexo I da Resolução nº 3.285 (Paraná, 2023c), temos uma descrição mais abrangente da metodologia de cálculo do IQEP, composto pelos indicadores apresentados nas legislações:

Indicador Social/Ensino (IE): tem o peso de 50% e, segundo a metodologia, “[...] é constituído pelos avanços de aprendizagem e a progressão de estudantes no ensino fundamental” e tem como objetivo: “Promover o acesso e o aprendizado ao reconhecer o direito fundamental à educação de qualidade e possibilitar o monitoramento da qualidade da educação pela sociedade” (Paraná, 2023c, Anexo I, p. 3).

Indicador de alfabetização (ALF): tem o peso de 30% e, de acordo com a metodologia, tem como objetivo: “Promover o aprendizado e a equidade ao reconhecer o direito dos estudantes de aprender a ler e escrever na idade certa” (Paraná, 2023c, Anexo I, p. 4).

Indicador de Educação Integral (INT): tem peso de 10%, faz referência à ampliação de matrículas em tempo integral e tem como objetivo: “Promover a equidade, ao reconhecer o direito dos estudantes de permanecer maior tempo na escola e ter oportunidades educativas diferenciadas e diversificadas, condição fundamental para o enfrentamento das desigualdades educacionais” (Paraná, 2023c, Anexo I, p. 5).

Fator Social (FS): tem peso de 10% e é determinado por meio do Inse total da rede municipal em relação à média estadual (Paraná, 2023c, Anexo I).

No Rio Grande do Sul, a Lei nº 15.766, de 20 de dezembro de 2021, traz em seu art. 1º, inciso II, alínea a, que a Participação no Rateio da Cota-Parte da Educação (PRE) será de 10% no primeiro ano e aumentará progressivamente, chegando a 17% em 2028 (Rio Grande do Sul, 2021). A PRE é composta pelo Índice Municipal de Qualidade na Educação do Rio Grande do Sul (IMERS), pela população do município, pelo nível socioeconômico dos educandos e pelo número de matrículas no Ensino Fundamental da rede municipal.

Posteriormente, tivemos o Decreto nº 56.679, de 5 de outubro de 2022, que instituiu o Sistema de Avaliação de Rendimento Escolar do Rio Grande do Sul (SAERS) (Rio Grande do Sul, 2022a). No §1º de seu art. 1º, temos que:

§ 1º O SAERS tem como objetivo diagnosticar o desempenho de estudantes das redes públicas estadual e municipais do Estado, em diferentes etapas e níveis de escolaridade, avaliando áreas do conhecimento e/ou componentes curriculares, para que os resultados possam subsidiar a implementação, a reformulação e o monitoramento de políticas educacionais, contribuindo ativamente para a melhoria da qualidade da educação no território estadual (Rio Grande do Sul, 2022a, grifo nosso).

A partir dos resultados das provas anuais do SAERS é que será contabilizado o IMERS para fins de cálculo do Rateio da Cota-Parte do ICMS (PRE). Significativo atentarmos para o que dizem os §§ 3º, 4º e 5º, do inciso II, art. 3º, do Decreto nº 56.679/2022:

§ 3º Os estudantes incluídos no atendimento educacional especializado participarão das avaliações, garantindo-se-lhe [sic] os apoios necessários para a realização dos testes, sendo encargo da escola a confirmação das devidas informações destas necessidades.

[...]

§ 5º Os estudantes diagnosticados com deficiência intelectual - DI, desde que comprovada por laudo, poderão realizar os testes de avaliação, contudo os resultados não serão computados na proficiência agregada do SAERS, nem para o cálculo utilizado no cômputo do IMERS (Rio Grande do Sul, 2022a, grifo nosso).

Segundo a Nota Técnica elaborada pelo Departamento de Economia e Estatística, da Secretaria de Planejamento, Governança e Gestão (Rio Grande do Sul, 2022b), que dispõe sobre a metodologia de cálculo do IMERS e da PRE, verifica-se a importância do modelo cearense como inspiração para a metodologia gaúcha e destacam-se alguns pontos semelhantes, a saber: avaliação própria anual, percentual da taxa de aprovação nas etapas de ensino e de abstenção no sistema de avaliação e a utilização de nível de proficiência e evolução ao longo do tempo para mensurar a qualidade de ensino dos municípios. Dentre as principais diferenças entre os dois modelos, temos as adaptações que se fizeram necessárias tendo em vista que, no Rio Grande do Sul, temos um elevado percentual de participação da rede estadual no Ensino Fundamental, diferentemente do que ocorre no Ceará. Além disso, optou-se por destinar para municípios com os mesmos índices de qualidade educacional montantes maiores aos municípios mais populosos, com mais matrículas e com um maior número de alunos em situação vulnerável. O IMERS também levará em conta a evolução dos indicadores em relação aos últimos três anos avaliados, quanto maior o aumento ou redução nesses índices, maior será o impacto na evolução. O documento ainda denota que “[...] esse mecanismo foi desenhado para que os municípios sejam incentivados a permanecer com qualidade elevada, uma vez que tenham obtido esse patamar” (Rio Grande do Sul, 2022b, p. 16).

Encerrando esse panorama legislativo, temos um desdobramento do Decreto nº 56.679/2022, que resultou na Portaria nº 240, de 21 de outubro de 2022 (Rio Grande do Sul, 2022c). Nela, observamos, em seu art. 3º:

Art. 3º Os estudantes incluídos no atendimento educacional especializado participarão das avaliações sempre acompanhados de aplicador externo e com os apoios necessários para a realização dos testes, sendo encargo da escola a confirmação das devidas informações destas necessidades.

§ 1º Os estudantes diagnosticados com deficiência intelectual - DI, desde que comprovada por laudo, poderão realizar os testes de avaliação, contudo os resultados não serão computados na proficiência agregada do SAERS, nem para o cálculo utilizado no cômputo do IMERS.

§ 2º Os estudantes diagnosticados somente com deficiência motora/física, desde que não sejam diagnosticados com deficiência intelectual ao mesmo tempo, poderão realizar os testes de avaliação e terão os seus resultados computados na proficiência agregada do SAERS, bem como para o cálculo utilizado no cômputo do IMERS, e estarão sujeitos às mesmas condições de aplicação dos demais estudantes.

§ 3º As demais deficiências como: Baixa Visão, cegueira, surdocegueira, surdez/deficiência auditiva, múltipla, transtorno do espectro autista, altas habilidades ou superdotação poderão realizar os testes de avaliação, contudo os resultados não serão computados na proficiência agregada do SAERS, nem para o cálculo utilizado no cômputo do IMERS (Rio Grande do Sul, 2022c, grifo nosso).

Apresentamos, no Quadro 2, uma síntese das informações legais retratadas nesta seção.

Quadro 2 Estados, legislações e seus desdobramentos

| UF | Legislação | Desdobramentos Legislação |

% ICMS vinculado à Educação | Sistema de Avaliação da Educação Estadual |

| RS | Lei nº 15.766, de 20/12/2021 Lei nº 15.854, de 21/6/2022 |

Decreto nº 56.679, de 5/10/2022 Decreto nº 56.696, de 20/10/2022 Decreto nº 56.723, de 1/11/2022 Decreto nº 56.976, de 10/4/2023 Portaria nº 240/2022, 21/10/2022 |

10% inicialmente e chegará em 17% em 2028 |

SAERS |

| SC | Lei nº 18.489, de 22/8/2022 | Portaria nº 1587, de 28/6/2021 (anterior à Lei, responsável pela criação do Grupo de Trabalho) Decreto nº 2.157, de 13/9/2022 |

10% inicialmente e chegará em 15% em 2028 | SAEB SEAESC (em desenvolvimento) |

| PR | Lei Complementar nº 249, de 23/8/2022 Lei nº 21.359, de 5/1/2023 |

Decreto nº 2201, de 25/5/2023 Resolução GS/Seed nº 3.285, de 29/5/2023 |

10% | SAEB SAEP |

Fonte: Elaborado pelas autoras a partir dos Diários Oficiais dos Estados do Rio Grande do Sul, Paraná e Santa Catarina.

A relevância de analisar como se dão os desdobramentos supranacionais de uma política do Estado vai na esteira do que diz Power (2024, p.352), para quem

[...] as políticas são situadas [...] têm diferentes complexidades e seguem trajetórias distintas. Compreendermos essas especificidades e localizá-las no cenário da mudança social é difícil, mas importante se não quisermos apenas compreender o fracasso, mas também desenvolver melhores respostas às desigualdades educacionais.

Nesse sentido, faz-se importante realizar uma análise contínua, discussão e revisão das consequências práticas das políticas públicas em cenários locais, especialmente no que tange às implicações da associação de incentivos financeiros a critérios de rendimento e indicadores baseados substancialmente em resultados objetivos. Os modelos de indicadores de qualidade da educação podem vir a estimular a lógica de que as avaliações vão impulsionar uma certa concorrência e que esta irá se traduzir em maiores esforços no sentido de uma melhor qualidade educacional. Sobre isso, Ball, Maguire e Braun (2016) alertam para os possíveis impactos não previstos durante a elaboração das políticas educacionais e, no caso do estudo em tela, nos parece que esse movimento não considerou de forma mais atenta os impactos nos processos de inclusão escolar. Diante disso, passamos aos nossos apontamentos sobre os modelos de ICMS educacional desenvolvidos nos três estados e algumas reflexões sobre possíveis riscos e desafios relativos à inclusão escolar do público-alvo da Educação Especial.

Políticas de avaliação como mecanismo de gestão educacional no contexto nacional

Foram nas últimas duas décadas que as avaliações em larga escala adquiriram notoriedade em relação à política educacional brasileira. Segundo Vieira (2017), esse modelo de política avaliativa surgiu no período de redemocratização brasileira, no período de pós-reestruturação do Estado nos anos de 1990 e na consequente adoção do modelo da Nova Gestão Pública (NGP)10 (Afonso, 2009; Ball, 2014, 2016; Dardot; Laval, 2016; Laval, 2004). Drabach e Souza (2014) afirmam que foi nesse período que observamos a inserção dos pressupostos do modelo gerencial, que tem como objetivo modernizar a administração pública, tornando a máquina pública mais eficiente e funcional, diminuindo e otimizando os recursos destinados principalmente para as políticas sociais, o que inclui as políticas educacionais.

Bonamino e Sousa (2012), em estudo emblemático no campo das avaliações educacionais, definiram três gerações de avaliação da Educação Básica no Brasil. Assim, temos a primeira geração considerada como uma avaliação de caráter diagnóstico, que avalia a qualidade da educação, sem atribuir consequências diretas para as escolas e para o currículo escolar, ela foi marcada pela criação do Saeb. A segunda geração se destaca por divulgar publicamente o resultado das avaliações por escola, porém sem consequências materiais, acreditando que esse conhecimento suscitaria o movimento das equipes escolares, bem como pressão dos pais e da comunidade por melhorias. Por fim, temos as avaliações de terceira geração, as quais relacionam os resultados das avaliações a consequências, contemplando sanções ou recompensas em decorrência dos resultados.

Tomando-se o exposto, podemos relacionar as avaliações de terceira geração com o movimento trazido pela EC 108/2020 (Brasil, 2020a), cujas derivações legislativas, como demonstrado na seção inicial deste artigo, se traduziram tanto na obrigatoriedade de criação de um sistema avaliativo, como é o caso de Santa Catarina com o Sistema Estadual de Avaliação da Educação Básica de Santa Catarina (Seaesc), que servirá para cálculo do IQESC, quanto na consolidação dos modelos existentes para a obtenção dos índices municipais de qualidade na educação como o IMERS no Rio Grande do Sul e o IQEP no Paraná. Esses índices serão responsáveis por avaliar a “qualidade educacional”, resultando em consequências econômicas aos municípios, podendo aumentar ou reduzir o repasse financeiro vinculado à cota-parte do ICMS municipal, ponto que será discutido nas próximas seções deste artigo.

Diante desse cenário, o ponto que trazemos à cena, portanto, diz respeito às consequências desse movimento político que dá ênfase às avaliações baseadas em metas e indicadores educacionais, frente à diversidade contida, tanto estrutural e de recursos do contexto escolar quanto na pluralidade existente dentro da sala de aula, e que poderão comprometer os processos de aprendizagem, com impactos principalmente no alunado da Educação Especial.

Mendes e Segabinazzi (2018) destacam que o movimento de inclusão escolar na rede regular de ensino ganhou força nos anos de 1990, indo de encontro aos contemporâneos pressupostos homogeneizantes que enfatizam ferramentas como avaliações em larga escala, no âmbito dos sistemas educacionais. Os sistemas educacionais ficam em uma condição dual: de um lado, precisam atender às demandas de desempenho e qualidade determinadas pelas avaliações em larga escala; de outro, precisam adaptar-se às políticas de inclusão escolar, necessitando atender a toda diversidade de seu alunado, principalmente no que diz respeitos aos processos de aprendizagem frente as suas especificidades.

A Teoria da Atuação Política como recurso para análise das políticas educacionais em tela

O estudo dos movimentos das políticas e sua implicação nas práticas locais pode ser entendido a partir da teorização proposta por Ball, Maguire e Braun (2016) acerca da tradução de políticas. A Teoria da Atuação Política11, que trata da análise de políticas, especialmente de como elas se materializam nos contextos locais, fundamenta teórico-metodologicamente nosso estudo. Nela, Ball, Maguire e Braun (2016) dizem que os efeitos cumulativos das políticas e seus processos de interação geram efeitos que não foram considerados no momento de sua formulação.

Além da apresentação teórica, a forma como os pesquisadores conduziram o estudo em quatro escolas de Londres proporciona, a quem deseja utilizar pressupostos da Teoria da Atuação Política, um conjunto de procedimentos metodológicos. A Teoria da Atuação Política nos traz um esclarecimento subsequente ao que já havia sido detalhado na abordagem do ciclo de políticas, especialmente ao descrever o contexto da prática (Mainardes; Stremel, 2015). Por meio da Teoria da Atuação Política, Ball e seus colaboradores ampliaram de maneira mais detalhada a concepção adotada na formulação inicial da abordagem do ciclo de políticas: as políticas não são meramente implementadas, mas sujeitas a processos de recontextualização e recriação. As traduções normativas resultantes das políticas educacionais, oriundas do poder público e influenciadas por atores de micro e macro contextos e que demandam aos sujeitos escolares adaptação, internalização das demandas e ação, o que muitas vezes ocorre sem que sejam propriamente levadas em conta características contextuais, dos docentes, alunos e seus familiares (Fávero et al., 2022). Ball e Mainardes (2011, p. 13) nos trazem a seguinte reflexão:

As políticas, particularmente as políticas educacionais, em geral são pensadas e escritas para contextos que possuem infraestrutura e condições de trabalho adequadas (seja qual for o nível de ensino), sem levar em conta variações enormes de contexto, de recursos, de desigualdades regionais ou das capacidades locais.

Ball, Maguire e Braun (2016) lembram-nos de que se torna imprescindível conhecer os desafios presentes no cotidiano escolar na tentativa de atender políticas descontextualizadas e, muitas vezes, antagônicas, assim como avaliar, de forma crítica, o impacto delas na vida dos sujeitos. Assim, ganha relevo a possibilidade de agregar um conjunto de pressupostos acerca da formulação, interpretação e tradução de políticas, em um movimento metodológico de interação constante entre teoria e dados, conforme afirma o trabalho de Ball, Maguire e Braun (2016). Taylor et al. (1997 apudBall; Maguire; Braun, 2016, p. 21) chamam atenção para o trabalho com políticas educacionais: “[...] nós precisamos observar a política [politics] em ação, traçando como as forças econômicas e sociais, as instituições, as pessoas, os interesses, os eventos e as oportunidades interagem”. Ball, Maguire e Braun (2016, p. 72) explicam: “Interpretações e traduções são geralmente atuações de políticas em diferentes arenas”, interagindo em diferentes partes do processo, que se relacionam mais diretamente com práticas e prioridades. Nesse sentido, tomamos emprestado alguns argumentos da Teoria da Atuação Política no que diz respeito à análise das políticas educacionais e os movimentos de tradução e interpretação.

Em termos de gestão dos sistemas educacionais, a educação pública brasileira é ofertada em regime de colaboração entre a União, os estados e os municípios (Brasil, 1988) e é sobre esses últimos que recai a responsabilidade maior de execução das políticas, no caso das etapas de Educação Infantil e do Ensino Fundamental. Sobre isso, Pletsch e Mendes (2015) afirmam que os municípios, a partir das orientações e regulações nacionais, escolhem alguns caminhos diante de suas realidades locais, na busca por adequar seus sistemas de ensino às demandas das Políticas Educacionais.

Trata-se de compreender as escolhas, as seleções e as ênfases discursivas presentes em algumas políticas. Para tanto, os autores buscam outra perspectiva da análise de políticas, se distanciando da linearidade vertical. A ideia é considerar que o processo foge a uma implementação e se configura como uma complexa teia em torno de interpretações e traduções, com atores de diferentes níveis de interferência de dentro e de fora da escola ou até mesmo enraizados para além do contexto educacional.

Considerações sobre os três modelos de ICMS educacional e impactos sobre o público-alvo da Educação Especial

A primeira consideração que gostaríamos de destacar diz respeito ao fato de que, nos três modelos, as avaliações em larga escala são a referência para a métrica de qualidade educacional. Nos estados do Rio Grande do Sul e do Paraná, essas avaliações constituem a maior parte do índice de qualidade educacional, enquanto no modelo catarinense esse tipo de avaliação tem uma menor relevância no cômputo total do índice.

Sobre isso, queremos chamar atenção para o fato de que avaliações em larga escala, mesmo quando utilizadas como unidade de análise, ainda podem representar uma invisibilidade de alguns avanços qualitativos no campo educacional. Trata-se dos progressos que não podem ser mensurados ou captados em uma lógica quantitativa ou de desempenho em testes padronizados. Isso, quando se trata de alunos com processos específicos de aprendizagem, pode ficar mais oculto ainda. Conforme Marin e Braun (2018), provas de proficiência representam uma atividade docente que necessita observação sistemática e processual sobre a aprendizagem e o desenvolvimento dos estudantes de modo geral e, também, nas suas especificidades.

No caso da Educação Especial, o objetivo do nosso trabalho não é investigar de que forma essas avaliações serão efetivadas ou adaptadas para que esse público possa realizá-las, mas, sim, entender de que forma esse tipo de política pode se tornar excludente, quando se fundamenta na vinculação excessiva ao resultado em avaliações frente à melhoria de qualidade da educação.

Compreendemos que as avaliações consistem em uma ferramenta importante, que proporciona um importante panorama da atividade educacional, porém esse tipo de instrumento impõe sobre a comunidade escolar uma lógica, o que pode comprometer de forma significativa os processos de aprendizagem. Ao considerarmos a especificidade do alunado da Educação Especial, reafirma-se a propensão que as avaliações em larga escala possuem em reforçar as desigualdades, agindo em desacordo com as políticas de educação inclusiva e especial, gerando ainda mais exclusão. Reinig e Mendes (2023, p. 3) nos trazem o paradoxo imposto aos sistemas escolares, ao nos demonstrar que: “Se, por um lado, são criados sistemas de avaliação generalizada e de indicadores educacionais pautados na homogeneidade de aferição, por outro, impõe-se às escolas a prerrogativa de se adaptar às necessidades diversas que envolvem a escolarização de públicos específicos”.

Nessa arena de interpretações e traduções dessas políticas, outro ponto a considerarmos são as avaliações em larga escala dentro do ICMS Educação como um instrumento contábil que vincula repasses financeiros aos municípios. O montante transferido aos municípios poderá ser utilizado discricionariamente pela administração municipal; assim, poderemos encontrar a pressão por parte dos gestores escolares e municipais e a responsabilização de toda a cadeia educacional, principalmente no âmbito das escolas, onde professores e alunos terão de “dar conta” da política. Todo esse movimento vai ao encontro dos pressupostos da Teoria da Atuação Política, principalmente quando nos voltamos ao contexto da prática, no qual, muitas vezes, temos um afastamento do sentido da política inicial com efeitos impensados na sua formulação, já que as razões objetivas causam entraves e limitações para a prática pedagógica.

Tanto a metodologia gaúcha quanto a catarinense nos trazem o modelo cearense como um caso de sucesso que inspirou a construção dos paradigmas de cálculos nesses estados. O relatório catarinense ainda nos traz que foi a experiência cearense uma das motivações da promulgação da EC 108/2020. Aqui, cumpre-nos destacar um importante estudo conduzido por Passone e Araújo (2020) que sinaliza para a invisibilidade dos alunos público-alvo da Educação Especial no sistema de avaliação estabelecido no Estado do Ceará, com enfoque para um dispositivo normativo (Ceará, 2013) que deduz do cálculo da avaliação do Sistema Permanente de Avaliação da Educação Básica do Ceará (Spaece) alunos com deficiência, desde que comprovado por laudo médico. Dispositivo semelhante foi encontrado como consequência do Decreto nº 56.679/2022 no estado do Rio Grande do Sul, em que a Portaria nº 240/2022 (citada com grifo neste artigo) nos apresenta que apenas alunos com deficiência motora/física, desde que não diagnosticado com deficiência intelectual, não terão seus resultados excluídos do cômputo (Rio Grande do Sul, 2022c). Nas demais deficiências especificadas, os alunos até poderão realizar as provas, porém seus resultados não farão parte da proficiência no SAERS nem da mensuração do IMERS (Rio Grande do Sul, 2022c). Essas informações nos demonstram o quanto esse assunto se torna um campo complexo. Segundo nos alertam Passone e Araújo (2020, p. 155):

Uma visão política-pedagógica que busque submeter o sujeito à lógica da rentabilidade do desempenho, em que nada mais na escola dependa de um sentido outro o qual não seja aquele que se produz como valor de troca, implica pensar em certos aspectos sociais altamente valorizados, como o individualismo, a competição e a produtividade, em detrimento de outros valores, no seio mesmo do cotidiano escolar. Tal visão captura os agentes escolares num anseio de classificar, avaliar e contabilizar a produção escolar dos estudantes. Certamente uma marca da pedagogia do controle e dos excessos, a qual nada tem a ver com o ato educativo “humanizante” e com o direito à educação.

Além dessas inferências em relação às características excludentes e invisibilizadoras das avaliações em larga escala, cumpre-nos alertar sobre o possível fomento de um mercado privado de “soluções educacionais”, encontrado em um estudo realizado por Reinig e Mendes (2023), o qual destaca um conjunto de produtos e serviços oferecidos aos gestores públicos, que prometem melhorar o desempenho da Rede Municipal de Educação em relação aos indicadores educacionais, e que acabam por inviabilizar os movimentos de inclusão, quando se cria por meio dessas “soluções” uma expectativa mercantil que modifica a relação de diálogo entre os atores, excluindo aqueles que não contabilizam para que o mercado privado chegue a seus objetivos.

Por fim, devemos salientar a importância de abordarmos a questão da “equidade”, trazida à letra da EC 108/2020 e a forma como ela se traduz nos desdobramentos legislativos, pois a definição de equidade não aparece de forma explícita, nem muito clara, tanto na EC quanto nas legislações estaduais12. Em nossas observações legislativas, equidade tem se aproximado da redução das desigualdades nos resultados das avaliações, nos diferentes níveis socioeconômicos dos alunos submetidos às provas de proficiência.

No estado do Paraná, a Resolução nº 3.285/2023 (Paraná, 2023c) também nos traz a palavra “equidade” ao descrever os objetivos de seus indicadores, em que a equidade seria promovida por meio do reconhecimento do direito aos estudantes aprenderem a ler na idade certa e no direito de permanecerem mais tempo na escola. Para fins de contextualização, a EC 108/2020, além de alterar a distribuição da cota-parte municipal do ICMS, constitui um marco histórico no que diz respeito ao financiamento da educação pública, pois também é responsável pelo aprimoramento e pela transformação do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb) em um mecanismo permanente de financiamento da Educação Básica. Dentre os dispositivos trazidos pelo “Novo Fundeb”, por ter maior relevância neste estudo, enfatizamos o Valor Aluno Resultado (VAAR)13, em que as redes públicas de ensino, cumprindo as condicionalidades de melhoria de gestão e alcançando a evolução de indicadores de atendimento e de melhoria da aprendizagem com redução das desigualdades, serão contempladas com esse repasse.

A Lei nº 14.113, de 25 de dezembro de 2020 (Brasil, 2020b), que regulamenta o Novo Fundeb, especifica, em seu art. 14, as cinco condicionalidades para distribuição do VAAR. Nesse artigo, destacamos duas condicionalidades: a que exige a “[...] redução das desigualdades educacionais socioeconômicas e raciais medidas nos exames nacionais do sistema nacional de avaliação da educação básica, respeitadas as especificidades da educação escolar indígena e suas realidades [...]” (Brasil, 2020b, art. 14, § 1º, inciso III), e a condicionalidade que exige legislação estadual do ICMS Educação, em execução e que abarque a melhoria nos resultados de aprendizagem e de aumento da equidade, considerado o nível socioeconômico dos educandos (Brasil, 2020b, art. 14, § 1º, inciso IV). Nosso ponto de ressalva aqui são, novamente, as avaliações em larga escala, que, em nível federal, irão balizar a aferição da redução das desigualdades educacionais. Ainda no § 2º, inciso I, da Lei nº 14.113/2022, encontramos o uso do termo “equidade de aprendizagem” como forma de ponderação nos cálculos dos avanços educacionais que serão avaliados por meio do Saeb (Brasil, 2020b).

Outro dispositivo legal que merece nossa atenção é a Lei nº 14.276, de 27 de dezembro de 2021 (Brasil, 2021), em que a medida de “equidade de aprendizagem” considerará, em seu cálculo, peso maior na pontuação “[...] nos diferentes grupos de nível socioeconômico e de raça e dos estudantes com deficiência em cada rede pública” (Brasil, 2021, art. 14, § 3º, inciso II, alínea b). Desse modo, os alunos da Educação Especial, que submetidos ao Saeb apresentarem evolução em suas notas, representarão um peso maior no repasse do VAAR. Aqui, encontramos novamente a expectativa de que a métrica das avaliações configure melhoria no nível de “equidade de aprendizagem”. Assim, sob qual definição de equidade estamos trabalhando?

Fica evidente a necessidade de uma definição mais clara e robusta do que se quer com equidade e que movimento a EC 108/2020 espera em relação aos entes federados nas traduções de suas legislações. Se a definição de equidade é problemática, por consequência sua operacionalização também será. David Rodrigues, em entrevista a Sofiato e Angelucci (2017, p. 293) afirma:

Quando se fala em equidade isso quer dizer “justiça social”, quer dizer que não podemos mais olhar a “igualdade de oportunidades” como se olhava há anos atrás, isto é, dar o mesmo a todos. Hoje sabemos que a equidade, a justiça social, pressupõe que o que se oferece seja compatível com as características e possibilidades de quem recebe. Por isso, aceitar que a equidade é um valor educativo renega a procura da homogeneidade [...].

A equidade/redução de desigualdades fundamentada substancialmente em resultados de avaliações em larga escala pode constituir uma visão simplista e superficial do que realmente se entende por equidade, conferindo pouca efetividade em sua política de indução e um risco à justiça educacional.

Uma última consideração diz respeito à relevância de estratégias de financiamento para a consecução da redução das desigualdades educacionais e para a promoção da inclusão, com a garantia de recursos materiais, incentivos aos profissionais do campo e adequações aos processos de ensino e aprendizagem. Assim sendo, políticas de indução da qualidade da educação a partir de um incremento de recursos para o campo da educação são de extrema relevância. Todavia, a não vinculação da cota-parte do ICMS ao investimento direto aos sistemas educacionais faz com que a educação possa se tornar um meio de garantir recursos, sem que estes sejam seu objeto de investimento, proporcionando ainda mais a responsabilização da educação, em detrimento de estratégias efetivas de sua melhoria.

Considerações finais

As mudanças trazidas pela Emenda Constitucional no 108/2020 traduziram-se de diferentes formas em cada estado da federação, assim como pudemos observar especificamente ao comparar os três modelos de ICMS educacional. Nesse sentido, podemos inferir que a resposta a essas normativas poderá se dar de variadas formas nos municípios.

Cabe apontarmos, aqui, o esforço do modelo catarinense, que se destaca por ser o único que busca avaliar as diferentes características ao nível das escolas, como uma forma de tentar retratar a realidade escolar dos alunos, influenciando nos resultados das proficiências. Ainda assim, não encontramos em nenhum dos três modelos a existência de algum critério que considerasse especificamente o alunado da Educação Especial, ou que valorasse o esforço trazido pelos municípios/escolas no processo de inclusão e aprendizagem desse público específico. O que encontramos no modelo do estado do Rio Grande do Sul foi um possível mecanismo legal de invisibilização desses sujeitos.

Por tratar-se de modelos ainda em fase de início das aplicações, acreditamos que análises dessa natureza podem contribuir para a redução dos fatores de exclusão e do fomento à lógica de performatividade e rendimento, própria do modelo de estado neoliberal. A crença exacerbada na existência de critérios mensuráveis de qualidade da educação faz-nos refletir sobre o apagamento e a marginalização dos alunos público-alvo da Educação Especial. A padronização de “metas” e resultados considerados “adequados” em nada se relacionam com o ideário da educação inclusiva, pautado pelo respeito às diferenças e aos diferentes ritmos e às formas de aprendizagem desses alunos.